Коллектив авторов - Налоги и налогообложение

- Название:Налоги и налогообложение

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-49807-214-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоги и налогообложение краткое содержание

В третьем издании учтены последние изменения российского законодательства.

Налоги и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Однако с позиций классической налоговой теории, а также практики их изъятия таможенные пошлины – это однозначно один из видов налоговых доходов, потому что в их составе присутствуют все законодательно закрепленные элементы налога (объект, субъект, единица измерения, ставка).

5. В бюджетных фондах Санкт-Петербурга и Ленинградской области, удельный вес налоговых доходов также очень высок, от 80 до 95 %.

6. В региональных бюджетах самыми фискально значимыми являются два налога: налог на прибыль организаций – от 33 до 45 % и налог на доходы физических лиц – от 26 до 29 %. Третий из основных налогов – налог на имущество юридических лиц сильно «отстает» и составляет примерно от 5 до 11 % от общей суммы изъятых налоговых доходов.

7. В качестве общего резюме можно с сожалением констатировать, что и в настоящее время, и в ближайшей перспективе по-прежнему имеет место реально высокая налоговая нагрузка на экономику, причем с преобладанием косвенных , т. е. ярко выраженных фискальных, налогов (НДС, акцизы, таможенные пошлины), от 65,5 до 75,5 %. Последнее означает, что в налоговой системе РФ имеют место и законодательно закреплены на перспективу очень серьезные структурные деформации.

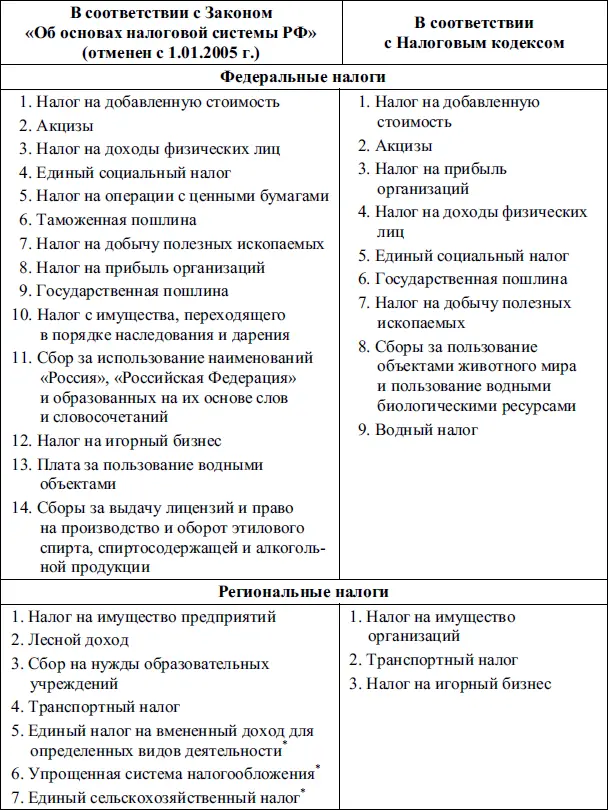

Приложение к теме 3

Классификация налогов Российской Федерации

Тема 4. Налог на добавленную стоимость

Вопрос 1. Экономическая роль налога на добавленную стоимость

Ответ

Основное место в российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы. В составе доходов бюджета они занимают определяющее место. Такое количество косвенных налогов неизбежно приводит к неоднократному обложению одного и того же объекта и способствует постоянному росту цен на потребительские товары и услуги.

Наиболее существенным из косвенных налогов, применяемых в Российской Федерации, является налог на добавленную стоимость.

Схема взимания налога на добавленную стоимость (НДС) была предложена французским экономистом М. Лоре в 1954 г. Это самый молодой из налогов, формирующих основную часть доходов бюджетов. Во Франции он стал применяться с 1958 г. Однако показатель добавленной стоимости значительно раньше использовался в статистических целях. Например, в США он применялся с 1870 г. для характеристики объемов промышленной продукции. В нашей стране показатель добавленной стоимости использовался в аналитических целях в период нэпа. Необходимость применения добавленной стоимости как объекта налогообложения для европейских стран была обусловлена построением общего рынка. При решении задачи развития рыночных отношений в России возникла необходимость реорганизации налога с оборота, действовавшего до 1992 г., который более чем на 80 % мобилизовался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. В новых условиях, предполагающих свободное ценообразование на основе спроса и предложения, исключается возможность формирования бюджета посредством налога с оборота в том его виде, в котором он применялся в СССР. В то же время государство должно иметь стабильный источник доходов бюджета, что и предопределило введение в Российской Федерации с 01.01.1992 г. налога на добавленную стоимость. Тем самым обеспечивается равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов независимо от организационно-правовых форм и форм собственности.

Налог на добавленную стоимость – косвенный налог, влияющий на процесс ценообразования и структуру потребления. В моделях западных экономических систем он выполняет важную роль в регулировании товарного спроса. Переход к косвенному налогообложению в нашей стране обусловлен необходимостью решения следующих задач:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

МЭиМО. 1999. № 8. С. 39–40.

2

Тяглое население – плательщики сбора, нетяглое – имеющие иммунитет (духовенство, служилые люди, купцы русские и иностранные).

3

Составлено на основании данных приложения 2 к пояснительной записке к проекту Федерального закона «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов».

4

Удельный вес налоговых доходов с учетом доходов от внешнеэкономической деятельности (ввозных и вывозных таможенных пошлин).

5

Справка: общая плановая сумма доходов бюджета Санкт-Петербурга на 2009 г. – 403 млрд руб.

6

Таблица составлена по данным областного закона от 11.03.08 г. № 12–03.

Интервал:

Закладка: