О. Дудченко - Зарплата: расчет и учет. Учебно-практическое пособие

- Название:Зарплата: расчет и учет. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

О. Дудченко - Зарплата: расчет и учет. Учебно-практическое пособие краткое содержание

Таким образом, пользователь получает возможность ознакомиться с материалом, который может быть ему полезен, по конкретному рассматриваемому вопросу, касающемуся заработной платы. Учебное пособие написано в соответствии с изменениями в современном законодательстве РФ.

Зарплата: расчет и учет. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Документ, определяющий установление надбавки, должен определять:

– шкалу установления надбавки;

– правила определения стажа работы (непрерывного стажа работы);

– порядок исчисления и установления надбавки.

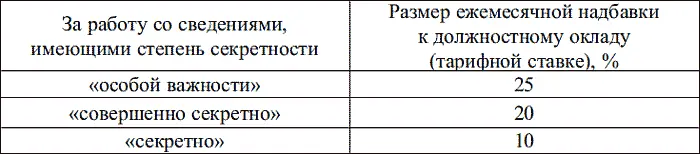

Порядок установления и выплаты процентных надбавок к заработной плате лицам, допущенным к государственной тайне, определяется Законом РФ «О государственной тайне», постановлением Правительства РФ от 14 октября 1994 г. № 1161 «О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне» (с изм. и доп. от 28.03.2001 г., 02.04.2002 г.) и постановлением Минтруда РФ от 23.12.1994 г. № 84 «Об утверждении разъяснения „О порядке выплаты процентных надбавок должностным лицам и гражданам, допущенным к государственной тайне“».

Ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за работу со сведениями, составляющими государственную тайну, в зависимости от степени секретности сведений, к которым должностные лица и граждане имеют доступ, устанавливается в следующих размерах (табл. 2).

Таблица 2. Ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за работу со сведениями, составляющими государственную тайну

Указанная надбавка выплачивается должностным лицам и гражданам, имеющим оформленный в установленном законом порядке допуск к сведениям соответствующей степени секретности и по решению руководителя органа государственной власти, предприятия, учреждения или организации постоянно работающим с указанными сведениями в силу должностных (функциональных) обязанностей.

Лицам рядового и начальствующего состава органов внутренних дел выплата указанной надбавки к должностным окладам производится без учета повышения должностных окладов.

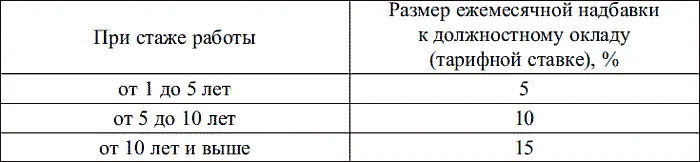

Для сотрудников структурных подразделений по защите государственной тайны органов государственной власти, предприятий, учреждений и организаций дополнительно к ежемесячной процентной надбавке устанавливается ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за стаж работы в указанных структурных подразделениях в следующих размерах (табл. 3).

Выплата рассматриваемых ежемесячных процентных надбавок производится сверх установленных в соответствии с действующим законодательством других надбавок и доплат.

В тех случаях, когда в органах государственной власти, на предприятиях, в учреждениях и организациях наряду с ежемесячной процентной надбавкой за стаж работы в структурных подразделениях по защите государственной тайны установлена надбавка (вознаграждение) за выслугу лет (непрерывную работу), сотрудникам структурных подразделений по защите государственной тайны выплачивается одна из указанных надбавок (вознаграждение) большего размера.

Таблица 3. Ежемесячная процентная надбавка к должностному окладу

Пример

В соответствии с Положением об оплате труда работнику положена доплата за работу в тяжелых условиях в размере 25 % от тарифной ставки. Тарифная ставка работника предприятия в месяц составляет 5000 руб.

Заработная плата за месяц:

а) тарифная ставка – 5000 руб.;

б) доплата за работу во вредных условиях:

5000 руб. × 25 % = 1250 руб.;

в) всего за месяц начислено – 6250 руб. (5000 руб. + 1250 руб.).

Пример

В соответствии с Положением об оплате труда за фактическое время выполнения работ в особо вредных условиях предусмотрено установление повышенной на 25 % тарифной ставки при условии, что в соответствующих вредных или тяжелых условиях труда отработано не менее 50 % рабочего времени.

Тарифная ставка работника предприятия в месяц составляет 5000 руб. Из 22 рабочих дней по графику во вредных условиях отработано 17 дней.

Заработная плата за месяц:

а) тарифная ставка – 5000 руб.;

б) повышение тарифной ставки:

(5000 руб. × 25 %) / 22 дня × 18 дней = 1022,73 руб.;

в) всего за месяц начислено – 6022,73 руб. (5000 руб. + 1022,73 руб.).

Пример

Предприятие расположено в местности, для которой предусмотрен районный коэффициент – 1,5 (50 % от заработной платы).

Работнику установлен оклад 4000 руб. Кроме того, в расчетном месяце работнику начислена премия в размере 40 % от оклада.

Заработная плата за месяц:

а) тарифная ставка (оклад) – 4000 руб.;

б) премия за месяц:

4000 руб. × 40 % = 1600 руб.;

в) районный коэффициент:

(4000 руб. + 1600 руб.) × 50 % = 2800 руб.;

г) всего за месяц начислено:

4000 руб. + 1600 руб. + 2800 руб. = 8400 руб.

Пример

Рабочий-сдельщик, имеющий III разряд, изготовил в течение месяца 100 единиц продукции, выполняя при этом работы, соответствующие IV разряду. Сдельная расценка за единицу продукции IV разряда составляет 40 руб.

Заработок работника составит 4000 руб. (40 руб. × 100 ед.).

Пример

Рабочий-сдельщик, имеющий IV разряд, изготовил в течение месяца 100 единиц продукции, выполняя при этом работы, соответствующие III разряду. Сдельная расценка IV и III разрядов составляет 50 и 40 руб. за единицу продукции соответственно.

С учетом выплаты межразрядной разницы заработок работника составит:

40 руб. × 100 ед. + (50 руб. – 40 руб.) × 100 ед. = 5000 руб.

Пример

На бухгалтера организации распоряжением руководителя возложены обязанности по ведению кассовых операций, так как должности кассира в штате организации нет.

Доплата за совмещение должностей установлена по соглашению сторон при заключении трудового договора в размере 50 % от оклада.

Должностной оклад бухгалтера – 4000 руб.

Заработная плата за месяц:

а) оклад – 4000 руб.;

б) доплата за совмещение должностей:

4000 руб. × 50 % = 2000 руб.;

в) всего за месяц начислено 6000 руб. (4000 руб. + 2000 руб.).

Пример

Работник отработал за месяц 21 день. При этом в течение 15 дней он временно замещал отсутствующего работника. За выполнение обязанностей временно отсутствующего работника распоряжением руководителя ему установлена доплата в размере 50 % к его заработку.

Тарифная ставка работника – 4000 руб.

Заработная плата за месяц:

а) тарифная ставка – 4000 руб.;

б) доплата за временное замещение отсутствующего работника:

4000 руб. × 50 % = 2000 руб.;

в) всего за месяц начислено 6000 руб. (4000 руб. + 2000 руб.).

Пример

Обязанности временно отсутствующего главного бухгалтера были возложены на двоих работников бухгалтерии, которым распоряжением руководителя организации были установлены доплаты с учетом сложности дополнительной работы: одному – в размере 30 % оклада главного бухгалтера; другому – в размере 20 % оклада главного бухгалтера.

Читать дальшеИнтервал:

Закладка: