О. Дудченко - Зарплата: расчет и учет. Учебно-практическое пособие

- Название:Зарплата: расчет и учет. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

О. Дудченко - Зарплата: расчет и учет. Учебно-практическое пособие краткое содержание

Таким образом, пользователь получает возможность ознакомиться с материалом, который может быть ему полезен, по конкретному рассматриваемому вопросу, касающемуся заработной платы. Учебное пособие написано в соответствии с изменениями в современном законодательстве РФ.

Зарплата: расчет и учет. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При необходимости максимизации прибыли без увеличения количества продаваемой продукции работнику устанавливается фиксированный процент от маржи по контракту.

Существует также следующий порядок расчета заработной платы: штатным расписанием устанавливается базовая заработная плата, а при выполнении плана реализации рассчитывается сумма к выдаче на основе фиксированного процента.

Пример

Менеджеру по продажам заработная плата установлена в размере 10 % от стоимости проданной им продукции. В августе 2003 г. работник реализовал продукцию на сумму 50 000 руб. (без налога на добавленную стоимость). Заработная плата работника за август 2003 г. составит: 50 000 руб. × 10 % = 5000 руб.

Статьей 145 Трудового кодекса РФ определен порядок оплаты труда руководителей организаций, их заместителей, а также главных бухгалтеров. В организациях, финансируемых из федерального бюджета, порядок оплаты труда этих категорий работников устанавливается Правительством Российской Федерации. Органами государственной власти субъектов РФ регулируются размеры оплаты труда в финансируемых ими организациях и учреждениях. В организациях, финансирование которых осуществляют местные бюджеты, порядок устанавливают органы местного самоуправления. Организации, осуществляющие свою деятельность по принципам самофинансирования и самоокупаемости, устанавливают размеры оплаты труда самостоятельно и закрепляют в трудовых договорах.

Порядок оплаты труда руководителей государственных предприятий определен Положением об условиях оплаты труда руководителей государственных предприятий при заключении с ними контрактов, утвержденным постановлением Правительства РФ от 21 марта 1994 г. № 210. Применение данного документа было разъяснено Письмом Минтруда России от 28 апреля 1994 г. № 727-РБ «О порядке применения постановления Правительства РФ от 21.03.1994 г. № 210».

При этом необходимо иметь в виду, что:

– действие Положения распространяется на руководителей госпредприятий и акционерных обществ, в которых доля государственной собственности в уставном капитале более 50 %;

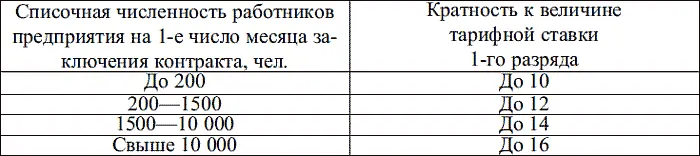

– оплата труда руководителей муниципальных предприятий определяется применительно к Положению об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов). Должностной оклад руководителя государственного предприятия устанавливается в фиксированной сумме в зависимости от списочной численности работников предприятия (табл. 1).

Таблица 1. Шкала определения размера оклада руководителя

Таким образом, размер оклада руководителя:

– учитывает сложность управления, техническую оснащенность и объем производства продукции;

– зависит от величины тарифной ставки 1-го разряда рабочего основной профессии на предприятии;

– повышается одновременно с увеличением тарифных ставок на предприятии путем внесения изменений (дополнений) в контракт.

2.2.2. Доплаты и надбавки (в особых условиях, отклонение от нормальных условий труда, доплаты за совмещение профессий (должностей), временное заместительство, выполнение работ различной квалификации, надбавки)

В процессе деятельности работникам предприятия постоянно приходится выполнять различные работы, которые могут различаться по напряженности труда, сложности, требовать наличия профессионального мастерства либо выполнения в особых условиях и т. д. Доплаты и надбавки в отличие от тарифных ставок и должностных окладов используют для стимулирования или компенсирования труда работников. Принято различать следующие виды доплат и надбавок:

а) компенсационные;

б) стимулирующие.

Компенсационные доплаты применяются во всех сферах трудовой деятельности. Они предоставляются за выполнение работы в условиях, отклоняющихся от нормальных:

– в выходные и праздничные дни;

– в сверхурочное время;

– в ночное время;

– при переводе на другую нижеоплачиваемую работу;

– в тяжелых и вредных условиях труда;

– в многосменном режиме;

– несовершеннолетним работникам в связи с сокращением их рабочего дня;

– при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника.

Стимулирующие доплаты и надбавки устанавливаются:

– за совмещение профессий (должностей);

– за расширение зон обслуживания или увеличение объема выполняемых работ;

– за выполнение обязанностей отсутствующего работника;

– рабочим – за профессиональное мастерство;

– специалистам – за высокие достижения в труде и высокий уровень квалификации;

– бригадирам (звеньевым) из числа рабочих, не освобожденных от основной работы;

– за выслугу лет;

– за классность водителям грузовых, легковых автомобилей, автобусов и других транспортных средств.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором (ст. 144 Трудового кодекса РФ).

Порядок и условия применения стимулирующих и компенсационных выплат (доплат, надбавок, премий и др.) устанавливаются:

– в организациях, финансируемых из федерального бюджета, – Правительством Российской Федерации;

– в организациях, финансируемых из бюджета субъекта Российской Федерации, – органами государственной власти соответствующего субъекта Российской Федерации;

– в организациях, финансируемых из местного бюджета, – органами местного самоуправления.

Согласно ст. 146 Трудового кодекса РФ занятым на вредных и опасных работах, а также работах с особыми условиями труда работникам оплата производится в повышенном размере. Аналогичные правила применяются в случаях, когда работы связаны с особыми климатическими условиями.

Размер доплат за перечисленные виды работ превышает тарифные ставки (должностные оклады), выплачиваемые за работы в нормальных условиях труда, однако не могут быть ниже установленных трудовым законодательством (ст. 147 ТК РФ).

Перечень тяжелых работ, работ с вредными и (или) опасными и иными особыми условиями труда определяется Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Повышение заработной платы по указанным основаниям производится по результатам аттестации рабочих мест.

Конкретные размеры повышенной заработной платы устанавливаются работодателем с учетом мнения представительного органа работников либо коллективным договором, трудовым договором.

Читать дальшеИнтервал:

Закладка: