Уильям Истерли - В поисках роста: Приключения и злоключения экономистов в тропиках

- Название:В поисках роста: Приключения и злоключения экономистов в тропиках

- Автор:

- Жанр:

- Издательство:Институт комплексных стратегических исследований

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Истерли - В поисках роста: Приключения и злоключения экономистов в тропиках краткое содержание

В поисках роста: Приключения и злоключения экономистов в тропиках - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Наконец, в 1976 г. ожидаемый кризис разразился. Поскольку капитал бежал из страны, а валютные резервы падали, Эчеварриа объявил, что он девальвирует на 82 % валюту, курс которой оставался неизменным на протяжении двух с лишним десятилетий [8] Little et al. 1993, p. 195.

. В 1976-1977 гг. рост на душу населения упал ниже 1 % в год.

Кризис продолжался бы и дальше, если бы, к счастью, не обнаружились новые нефтяные месторождения вокруг залива Кампече. В 1978-1981 гг., по мере повышения цен на нефть, экономика расцвела и темпы роста на душу населения составили 6 %. К сожалению, правительство Лопеса Портильо, который сменил Эчеваррию, использовало нефтедоллары, чтобы пуститься в безудержные траты. Официальное объяснение опять же заключалось в «перераспределении по мере роста», но нефтяные богатства казались настолько бесконечными, что выросли расходы всех видов.

Каким-то образом Лопес Портильо умудрялся тратить быстрее, чем росла выручка от нефти. Используя нефтяные доходы в качестве обеспечения, правительство резко увеличило свой внешний долг с 30 миллиардов долларов в 1979 г. до 48,7 миллиарда к концу 1981 г. (и это по сравнению с 3,2 миллиарда в 1970 г.! Лonec Портильо и Эчеварриа, безусловно, ни в чем себе не отказывали) [9] Reuters, August 9,1982; World Bank, World Debt Tables 1996, p. 314.

. Никакой тайны в том, чем вызвано накопление долгов, не было. Лопес Портильо упорно увеличивал дефицит бюджета — с 8 % ВВП в 1980 г. до 11 % в 1981 г. и до 15 % в 1982 г. К 1981-1982 гг. спекулянты снова почувствовали, что мексиканский песо скоро потеряет в цене. Миллиарды долларов уплывали из Мексики по мере того, как мексиканцы переводили свои сбережения в долларовые активы за рубежом, и даже несмотря на то, что предприятия брали долларовые займы. Лопес Портильо пожаловался, что неизбежная девальвация создала огромные убытки для предприятий, однако отдельным индивидуумам принесла огромные прибыли: «бедные предприятия, богатые индивидуумы».

Пообещав вначале защищать национальную валюту «как цепной пес», Лопес Портильо 9 августа 1982 г. отпустил курс. Песо немедленно подешевел на 30 %. (Разочарованные, но острые на язык мексиканцы назвали роскошный дом президента на вершине холма colina delperro — «песий холм».) Через несколько дней после девальвации министр финансов Хесус Сильва Херцог объявил, что Мексика не может обслуживать свои долги. Это стало поворотным пунктом не только для Мексики, но и для многих других бедных стран. На протяжении последовавшего «потерянного десятилетия», с 1982-го по 1994 г., экономика Мексики сокращалась на 1 % в год.

В конце концов после 1988 г. правительство обуздало инфляцию и снова зафиксировало валютный курс. Кроме того, оно приступило к экономическим реформам, которые создали в Мексике 1990-х гг. некое подобие бума. Никто как будто не замечал, что, хотя официальный дефицит бюджета был под контролем, слабое банковское регулирование приводило к убыткам банков. Покрывать убытки вынуждено было правительство (очень похоже на то, что случилось в Восточной Азии во время краха спустя три года). В третий раз за двадцать лет доверчивые иностранные инвесторы погорели в Мексике в декабре 1994 г., когда песо снова рухнул в пропасть. В третий раз за двадцать лет мексиканцы пострадали из-за кризиса, вызванного неумелой фискальной политикой. В 1995 г. темпы роста на душу населения упали до уровня -8 %.

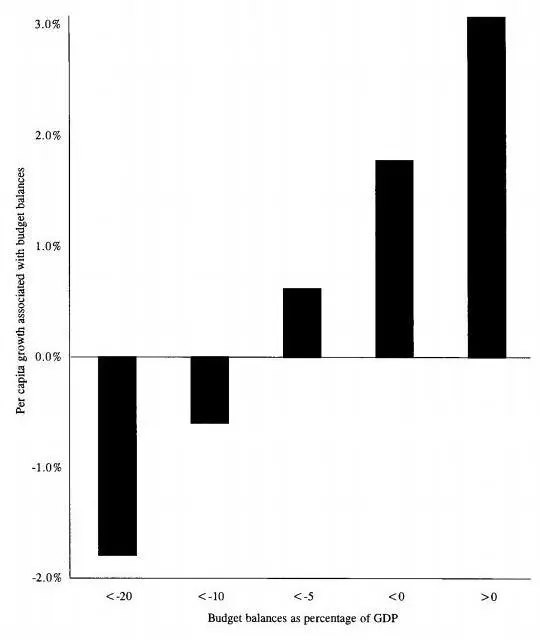

Мексика — не единственная страна, где фискальная политика убила рост. Многие другие страны-должники тоже попали в передряги из-за дефицита бюджета и избыточных долгов. Как показывают данные, между дефицитом бюджета и темпами роста существует прочная связь. В худших 20% стран с крайне высокими показателями дефицита темпы роста на душу населения составляли -2 % в год, в то время как профицит бюджета ассоциировался с темпами роста на душу населения в 3 % (рис. 11.1).

Рис. 11.1. Бюджетный дефицит и темпы подушевого роста, 1960-1994 гг.

Высокий дефицит бюджета создает плохие стимулы для роста. В такой ситуации все ждут повышения налогов для снижения дефицита и обслуживания государственного долга. Ожидания повышают вероятность инфляции, которая будет угрожать денежным сбережениям. Возникает общая макроэкономическая нестабильность, из-за чего сложно сказать, какие проекты хороши и каким фирмам стоит выдавать займы. Люди реагируют на стимулы. Наличие высокого дефицита бюджета — еще один простой способ, которым плохое правительство может убить рост.

Еще один способ убить рост — это уничтожить банки, которые размещают кредиты для инвестиций. Как можно убить банки? Банкам нужно, чтобы люди вкладывали в них деньги. Только тогда будут выдаваться займы для инвестиций. Но люди будут вкладывать деньги лишь в том случае, если они получат со своих сбережений хороший доход.

Мы уже видели, что высокая инфляция раздувает финансовую систему, но при этом предполагалось, что уровень процентных ставок устанавливается рыночными механизмами. Однако многие бедные страны предпочитают контролировать уровень номинальных процентных ставок даже тогда, когда инфляция выходит из-под контроля. В результате вкладчики оказывались не защищенными от эрозии реальной ценности своих вкладов.

Допустим, номинальная процентная ставка была ограничена потолком в 10 %, при этом инфляция достигла 30 %. Тогда даже тот вкладчик, который реинвестирует проценты на сберегательный счет, обнаружит, что реальная ценность вклада сокращается на 20 % в год. Номинальная процентная ставка минус инфляция — это реальная прибыль, которую получают вкладчики на свои сбережения. Если реальная процентная ставка резко отрицательная, стимулы класть деньги в банк снижаются. Люди с гораздо большей охотой будут уводить деньги за границу, вкладывать их в недвижимость или вообще не хранить. Политику отрицательной реальной процентной ставки обычно называют финансовой репрессией, потому что она обесценивает денежные сбережения в банках. Банки, пытающиеся сохранить сбережения при отрицательной реальной процентной ставке, в сущности пытаются носить воду в решете.

Есть конкретные данные, подтверждающие, что резко отрицательные значения реальных процентных ставок и очень плохие показатели роста — вещи между собой связанные. Реальные процентные ставки на уровне ниже -20 % соответствуют резко отрицательным показателям роста — около -3 % на душу населения в год. Интересно, что более мягкие финансовые репрессии не так катастрофичны. Так, при реальных процентных ставках в диапазоне между -20 % и нулем, показатели роста будут положительными — немногим менее 2 %. При положительных значениях реальных процентных ставок динамика роста наиболее благоприятна: 2,7 % на душу населения [10] Корреляцию между резко отрицательными реальными процентными ставками и ростом обнаружили многие авторы. См. King and Levine 1992; Gelb 1989; Easterly 1993; и Roubini and Sala-i-Martin 1992.

. В таблице 11.2 приводятся некоторые примеры существования резко отрицательных реальных процентных ставок и соответствующих им показателей экономического роста.

Интервал:

Закладка: