Геннадий Черников - Европа на рубеже XX—XXI веков: Проблемы экономики

- Название:Европа на рубеже XX—XXI веков: Проблемы экономики

- Автор:

- Жанр:

- Издательство:Array Литагент «Дрофа»

- Год:2006

- Город:Москва

- ISBN:5-7107-8190-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Геннадий Черников - Европа на рубеже XX—XXI веков: Проблемы экономики краткое содержание

Для студентов экономических факультетов вузов, изучающих курс мировой экономики, а также для учащихся колледжей, лицеев и гимназий экономического профиля

Европа на рубеже XX—XXI веков: Проблемы экономики - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Парадоксальным является тот факт, что Россия крайне нуждается в финансовых средствах, а российские деньги уходят из страны, питая экономики чужих стран. К тому же обращает на себя внимание разная оценка российских капиталовложений французским и российским финансовыми ведомствами. По французским данным, сумма вывезенных в 1997 г. российских капиталов составляла 500 млн долл., а по данным Центробанка России – лишь 8,91 млн долл. В Центробанке РФ эту разницу объясняют тем, что в сумму инвестиций могут входить межбанковские кредиты и депозиты, которые не требуют разрешений на вывоз, т. е. российские деньги могли попасть во Францию с зарубежных счетов отечественных компаний. Но также возможно, что это «теневые» капиталы, «покидающие» страну.

При характеристике финансового сотрудничества надо иметь в виду, что в странах Евросоюза также существуют смешанные предприятия с участием российских компаний. Например, во Франции в области транспортно-экспедиторских, посреднических, страховых и банковских услуг действуют 20 российско-французских акционерных обществ с уставным капиталом в 260 млн долл.

Большую роль в сфере финансового сотрудничества имеют связи банковско-кредитных систем России и стран Евросоюза. В современную Россию иностранные банки пришли в начале 90-х годов XX в. В течение нескольких лет их деятельность была не очень активной, так как российские структуры были не готовы конкурировать с иностранными финансовыми организациями. В связи с этим Банк России установил 12-процентную квоту для банков с участием нерезидентов в совокупном уставном капитале российского банковского сектора. Указом Президента РФ банкам с иностранным участием, созданным после 13 октября 1993 г., было запрещено обслуживать счета резидентов – юридических и физических лиц. Кроме того, Банк России запретил открывать филиалы иностранных банков на территории Российской Федерации.

С 2001 г., после того как были отменены 12-процентная квота и запрещение обслуживать счета резидентов, деятельность иностранных банков в России существенно активизировалась. В настоящее время в стране действует умеренно-либеральный подход к регистрации и лицензированию кредитных организаций с участием иностранного капитала. Нерешенным остается вопрос об открытии банковских филиалов на территории Российской Федерации, минуя создание дочернего банка.

По состоянию на 1 июля 2003 г. на территории России действовали 125 кредитных организаций (124 банка и 1 небанковская кредитная организация) с участием нерезидентов и 1 филиал иностранного банка. Причем 79 банков осуществляли деятельность на основании генеральной лицензии, 116 кредитных организаций имели лицензию на привлечение вкладов физических лиц.

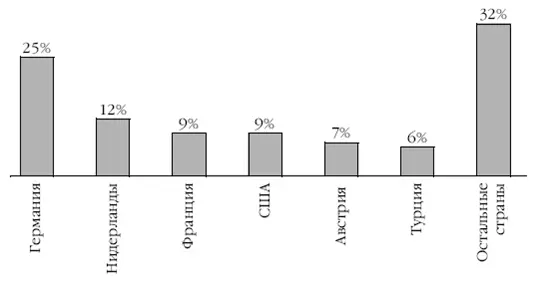

Согласно данным Банка России, доли инвестиций в российский банковский сектор распределяются следующим образом:

Доля Москвы в массе кредитных организаций с иностранным участием составляет 68 %, а в объеме иностранного участия в уставном капитале банков – 93 %.

Стратегию иностранных банков, в том числе и из стран Евросоюза, специалисты определяют следующим образом. Иностранные банки проводят агрессивную политику расширения своего присутствия на российском рынке, а также активизируют маркетинговую деятельность. Западные структуры, которые только «приглядываются» к российскому рынку, предпочитают приобретать уже действующие кредитные организации. Так, в 2004 г. крупнейший итальянский банк «Unicredito Italiano» начал переговоры о покупке «Росбанка». Вообще в 2004 г. многие из крупных иностранных банков начали свою экспансию в Россию. Это происходит отчасти потому, что банки следуют за своими клиентами, которых привлекает высокая доходность российских ценных бумаг (в 2002–2004 гг. рынок акций в России вырос на 30 %).

Другое стратегическое направление деятельности иностранных банков в России – расширение ассортимента предлагаемых продуктов и выход на новые целевые аудитории, которыми для них являются малый и средний бизнес, а также частные вкладчики. При этом иностранных банкиров интересуют в основном вкладчики со средними и высокими доходами. Для них банки устанавливают минимальные суммы для размещения депозитов, а при получении кредитов – довольно жесткие требования к размеру заработной платы. Однако специфика работы в России заставила иностранные банки подумать и о привлечении менее состоятельных клиентов.

Еще одной особенностью стратегии иностранных банков является большое внимание к потребительскому кредитованию. Кредиты, предоставляемые физическим лицам, тем более привлекательны, что за них платятся более высокие проценты, чем за кредиты, даваемые корпоративным клиентам. И хотя риски здесь превышают риски обслуживания крупных компаний, но соизмеримы с показателями кредитования малого и среднего бизнеса. Потребительское кредитование становится важным источником дохода иностранных банков.

Оценивая перспективы деятельности иностранных банков в России, аналитики замечают, что, несмотря на весьма впечатляющие темпы роста банков и масштабные планы банкиров, Россия едва ли пойдет по пути стран Восточной Европы, где все крупнейшие банки оказались скуплены иностранцами (они контролируют 60–70 % банковских активов).

В современных условиях объемы связей между банками России и стран Евросоюза существенно возрастают. Можно говорить О начале нового этапа, который напоминает период конца XIX – начала XX в. Доля иностранного участия в совокупном банковском капитале сравнительно невелика, но она увеличивается. При этом она более высокая среди крупнейших банков. Так, в число 200 самых мощных российских банков входят 12 банков, полностью принадлежащих иностранцам, и 17 банков, в которых капитал более чем наполовину иностранный.

Одним из показателей роста интереса крупнейших банков Европы к банковско-кредитной системе России может служить стремление некоторых из них приобрести хотя бы небольшой и уже принадлежащий иностранцам банк. Так, основными акционерами банка «КМБ»(капитал – 889 млн руб., 75-е место среди российских банков) были Европейский банк реконструкции и развития (31,4 %), Фонд экономического развития Сороса (35,2 %) и Немецкая компания инвестиций и развития (21,9 %). В начале 2005 г. на покупку «КМБ» претендовали три европейских банка: Deutsche Bank (капитал – 27,3 млрд долл.), итальянский «Intesa» (капитал – 18,1 млрд долл.) и французский Paribas (капитал – 32,5 млрд долл.).

Австрийский Raiffeisen Bankс 1999 г. начал обслуживать физических лиц. Его объем депозитов – 496 млн долл. (на 1 декабря 2003 г.), прирост за год – 72,2 %. Благодаря предоставлению крупных потребительских кредитов за 2 года банк переместился в этой категории с 55-го места на 4-е место.

Читать дальшеИнтервал:

Закладка: