Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Виткина - Налоговые преступники эпохи Путина. Кто они? краткое содержание

Последние шесть лет в нарушении законодательства обвинялся далеко не один «ЮКОС». В фиктивных операциях уличили «Удмуртнефть», в незаконном возврате налогов – «Лукойл», в завышении управленческих расходов – «Проктер энд Гэмбл», в сотрудничестве с фиктивным партнером – «Нестле»… Список можно продолжить. Действительно ли деятельность компаний была преступна по отношению к государству? И что делать бизнесу, если любое из перечисленных обвинений можно предъявить практически всем, кто работает сейчас в России?

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

20.2. Ревизия при уменьшении налогов

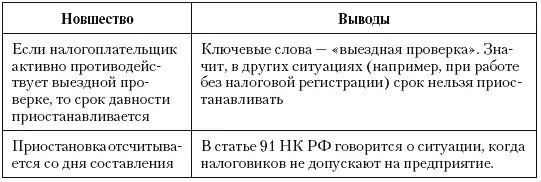

С 2007 года появится новая причина для повторной проверки – организация или предприниматель уменьшили ранее исчисленные налоги (подп. 2 п. 10 ст. 89 НК РФ). Контроль допустим, только если налогоплательщиком сдана уточненная декларация. Следовательно, ревизии не будет, когда изменен расчет авансовых платежей, то есть ошибка выявлена до окончания налогового периода.

По налогу на прибыль, ЕСН, налогу на имущество декларации заполняются раз в год. Исправление в другой отчетности не повлечет дополнительного визита чиновников. С НДС сложнее – в ИФНС предоставляются только декларации. Снижение суммы по любой из них – основание для повторной проверки.

Назначается она решением инспекции, где стоит на учете организация (ПБОЮЛ) и лишь за период, по которому сдана уточненная декларация. К ревизии не запрещено привлекать сотрудников налогового управления или ФНС России, но в большинстве случаев работники ИФНС будут выполнять ее сами.

20.3. Срок проверки. Польза от опозданий

В статье 87 НК РФ есть норма, которую хотели изменить, – проверяемый период, который равен трем годам, непосредственно предшествующим году проверки. К примеру, в 2006 году чиновники могут контролировать расчет налогов за 2003–2005 годы и часть текущего года. Теоретически столь глубокий охват не нужен: выездные проверки должны выполняться раз в два года, о чем сказано в статье 11 Закона РФ от 21 марта 1991 г. № 943-1 «О налоговых органах в Российской Федерации». Но на практике эта норма не соблюдалась, чем была очень недовольна прокуратура. «Бесконтрольность… создает почву для совершения налогоплательщиками преступлений». [63]Фискалы сначала сетовали на нехватку времени, а потом добились отмены статьи 11 Закона № 943-1. С 2007 года периодичность выездных проверок не установлена.

Инспекторам не хватало и трехлетнего срока. Это видно из Обзора характерных нарушений в работе налоговых инспекций (письмо ФНС России от 31 марта 2006 г. № ШС-14-12/88дсп@#). «Налоговыми органами Брянской, Кемеровской, Новосибирской областей, Пермского края и ряда других регионов… отдельные организации не проверялись более трех лет, что привело к утрате налоговыми органами права проверки». К примеру, в Чукотском автономном округе «по 46,6 % основных налогоплательщиков утрачено право проведения выездных налоговых проверок на период до 6 лет».

Судебные дела тоже демонстрируют медлительность чиновников. Она стала одной из причин, по которой с ООО «Лукойл-Западная Сибирь»не смогли взыскать 911,7 млн рублей (решение АС г. Москвы от 1 сентября 2005 г. № А40-38595/05-14-295). Суммы были доначислены в 2005 году по итогам работы предприятия за 1999–2001 год. Арбитраж справедливо указал: такие действия противоречат статье 87 НК РФ (с 2007 года – статье 89 НК РФ). Впрочем, здесь виноваты не только налоговики, но и региональная администрация, опоздавшая с данными, нужными для расчета платежей. А вот в деле ВЗАО «Химмашэкспорт»поражением фискалы обязаны только себе (постановление ФАС МО от 27 июня 2005 г. № КА-А40/4465-05). Начав проверку в 2004 году, они доначислили налоги за 2000–2003 год. Начисления за 2000 год суд взыскивать запретил, сославшись на статью 87 кодекса.

Одно время специалисты из Минфина и ФНС России говорили, что хорошо бы увеличить трехлетний период. Но потом разговоры затихли и в новом варианте кодекса оставлен прежний срок. Только не стоит радоваться. Законодатели уточнили – три года за которые возможна проверка, будут отсчитываться не от того дня, когда она началась, а от момента назначения. Что это значит, видно на примере хотя бы «Байконурэнерго»(решение АС Московской области от 18 октября 2005 г. № А41-К2-13617/05). В декабре 2003 года было принято решение о проверке этого предприятия за 2000 год. Это законно, но чиновники впервые пришли в офис лишь в январе 2004 года. Тогда трехлетний срок отсчитывался с 2004 года и включил 2001–2003 годы. Ревизию за 2000 год признали недействительной. По новым правилам она бы оказалась правомерной.

20.4. Срок давности. Недавняя отмена

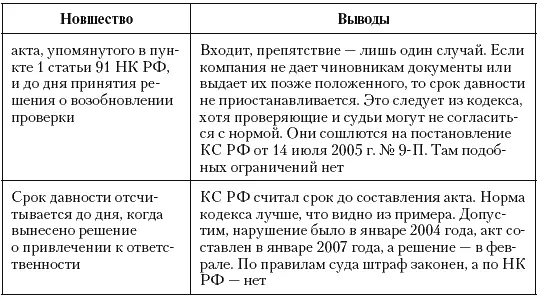

Еще один спорный срок введен в статье 113 НК РФ. Налогоплательщика нельзя штрафовать, если с момента нарушения прошло более трех лет. [64]Норма была хорошей защитой, пока не стала мешать в деле «ЮКОСа», который заставили отвечать за ошибки четырехлетней давности. Оправдали это постановлением Конституционного суда от 14 июля 2005 г. № 9-П, благодаря которому тех, кто препятствует контролю, разрешили наказывать и за пределами трехлетнего срока. Чиновники стали использовать постановление регулярно, а потом вывод суда оказался в новом варианте статьи 113 (табл. 38). Из опыта, например, «Московского нефтеперерабатывающего завода»ясно – инспекторы могут выиграть, предъявив неисполненные компанией требования о допуске на территорию или выдаче документов. Исполнение, даже частичное, оставляет ревизором мало шансов (частичность легко объяснить неграмотно составленным запросом ИФНС). В деле МНПЗони не смогли доказать наличие преград, созданных фирмой, и потеряли возможность взыскать часть санкций (постановление Девятого арбитражного апелляционного суда от 18 января 2006 г. № 09АП-14048/05-АК).

Глава 21

Новые способы разорения предприятий

Продолжен курс на снижение общей налоговой нагрузки на экономику

Владимир Путин, май 2006 г.21.1. Привлечение к ответственности

Общий порядок привлечения к ответственности в новом варианте кодекса переписан. Чиновники будут действовать либо по статье 101 НК РФ (штрафы за грубое нарушение правил учета, неуплату налогов, в том числе удержанных с других лиц), либо по статье 101.4 (другие наказания, например, за поздно сданную декларацию). Как принимается решение о санкциях мы показали в справочном разделе (см. табл. П 5).

Самое неприятное, что нас ждет – запрет обращаться в суд, если жалоба не рассмотрена налоговым управлением. Запрет распространяется на штрафы за грубые нарушения и неуплату налогов или сборов (ст. 120, 122, 123 НК РФ). Вводится табу с 2009 года (п. 16 ст. 7 Федерального закона от 27 июля 2006 г. № 137-ФЗ), но судьи могут захотеть ускорить вступление в силу этой нормы. В любом случае, после того, как норма начнет действовать, придется сначала более двух месяцев (см. раздел 21.4) ждать ответа налогового управления, а потом все равно идти в арбитраж.

Читать дальшеИнтервал:

Закладка: