Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Виткина - Налоговые преступники эпохи Путина. Кто они? краткое содержание

Последние шесть лет в нарушении законодательства обвинялся далеко не один «ЮКОС». В фиктивных операциях уличили «Удмуртнефть», в незаконном возврате налогов – «Лукойл», в завышении управленческих расходов – «Проктер энд Гэмбл», в сотрудничестве с фиктивным партнером – «Нестле»… Список можно продолжить. Действительно ли деятельность компаний была преступна по отношению к государству? И что делать бизнесу, если любое из перечисленных обвинений можно предъявить практически всем, кто работает сейчас в России?

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

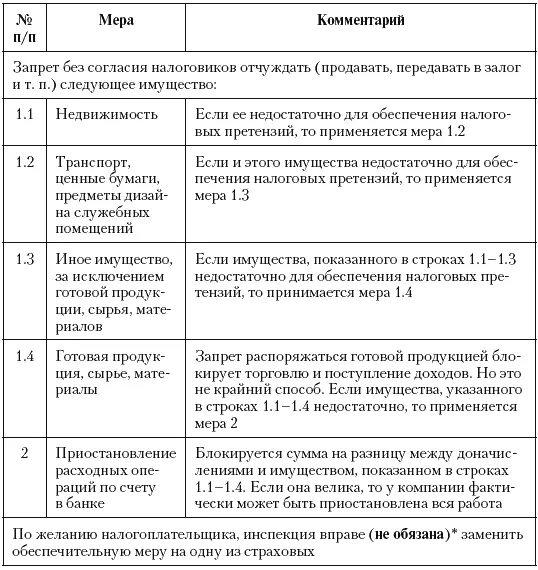

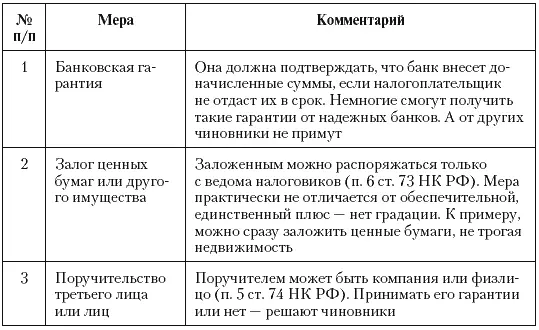

Есть изменения, действующие уже с 2007 года, которым положительными тоже назвать никак нельзя. Контролерам разрешены обеспечительные меры. А вернее их использование без суда, «если есть достаточные основания полагать», что «непринятие этих мер может затруднить или сделать невозможным» взыскания доначисленных сумм. Фискалы имеют право запретить без их ведома передавать недвижимость, продукцию, блокируют расходные операции по счетам и проч. (табл. 39).

* Обеспечительные меры действуют до дня взыскания сумм. Раньше их может отменить только суд или вышестоящее налоговое ведомство

** Налоговики обязаны заменить обеспечительную меру на страховую – если дана гарантия банка, имеющего рейтинг агентства, включенного в специальный перечень Минфина России.

Требование о «достаточных основаниях» не расшифровано. При желании их легко найти у большинства компаний. Они вправе свободно распоряжаться своими активами, им выгоднее инвестировать деньги куда угодно, только не в штрафы и налоги. Каждый наказанный будет стараться избежать расплаты. Сделав подобное умозаключение, фискалы попросту блокируют деятельность предприятия. Избежать этого можно. Например, сразу заплатить все доначисления по акту, не дожидаясь окончательного решения налогового управления. Если оно окажется в вашу пользу или выиграете суд, то придется бороться за возврат.

Можно доказывать ненужность обеспечительных мер. Об этом мы говорили применительно к арбитражу, но доводы пригодятся и для налоговиков. Кстати то, что меры зависят от одного человека (руководителя ИФНС) – прямой путь к коррупции.

Третий способ – судиться. Это запрещено по результатам проверки (пока их не оценило УФНС), а не по обеспечительным мерам. Если, на ваш взгляд, оснований для их применения недостаточно, налицо противоправные действия чиновника, которым нарушен пункт 10 статьи 101 НК РФ и созданы «препятствия для осуществления предпринимательской и иной экономической деятельности». Цитата из части 1 статьи 198 АПК РФ позволяет обжаловать решение о применении обеспечительных мер. Получив это право, используйте все упомянутые нами доводы.

Есть еще способ. Он спорен, но прибегнуть к нему вынуждает государство. Суть – в заблаговременной, еще до проверки, передаче активов в другие организации и получении их же в аренду. То есть самый элементарный легальный возвратный лизинг. Обеспечительные меры и тем более изъятие применимы только к имуществу налогоплательщика, то есть к его собственности. Но если этот вариант будет воспринят как фиктивная аренда, тех, кто ее применит может ждать печальная судьба участников байконурской схемы.

21.2. Налоговое взыскание

В первом варианте НК РФ, начавшем действовать в 1999 году, говорилось четко – штрафы взыскиваются только через суд. На наш взгляд, идея справедливая, но выяснилось, что арбитраж у нас слишком загружен. В одном из своих выступлений Владимир Путинпризвал разгрузить суды, и перед депутатами поставили цель: создать нормы, позволяющие инспекции самой собирать незначительные штрафы: 5000 рублей с ПБОЮЛ и 50 000 рублей с организации. Эти цифры указали в Федеральном законе от 4 ноября 2005 г. № 137-ФЗ, попутно отменив упоминание о том, что налогоплательщик признается виновным лишь по решению суда. Только его авторы немножко перестарались. Суммы в 5 и 50 тыс. рублей разрешили брать «по каждому неуплаченному налогу за налоговый период». Что сие значит – покажет пример. Была проверена организация и выяснилось, что два года она каждый месяц занижала НДС на 45 000 рублей. Период по этому налогу – месяц, следовательно, все средства – 1 080 000 руб. (45 000 руб. х 24 мес.) позволено списать без суда. Допустим, ежегодно компания еще недоплачивала налог на прибыль (48 000 руб.). Значит, внесудебная выплата увеличится до 1 176 000 рублей (1 080 000 + 48 000 руб. х 2). [65]

Угроза свободному бизнесу – так назвали бы этот проект несколько лет назад. Именно проект, до закона он не дошел бы. Сейчас все иначе. Те, кто называют себя «представителями предпринимательского сообщества» либо дали осторожные комментарии, либо, с небольшой критикой, но поддержали идею. К примеру, Александр Шохин(председатель Российского союза промышленников и предпринимателей) считает, что инспекция может взыскивать деньги без суда, коли докажет виновность плательщика. [66]Интересно, кому она будет доказывать его виновность? Себе? Этим вопросом в РСПП не задавались, что понятно. Закон в основном касался малого бизнеса, а Союз объединяет крупный. Его руководители – основные клиенты у юристов. Так что правоведы хоть и критиковали новшество, но в основном умеренно. Другим, на наш взгляд, менее значимым вопросам уделялось намного больше внимания. Не стали оценивать ситуацию и судьи, забыв про постановление КС РФ от 17 декабря 1996 г. № 20-П, в котором говорилось, что изъятие штрафа допустимо, но позже суд должен оценить законность этих действий.

«Молчание – знак согласия». Результат молчаливого невмешательства налогоплательщиков налицо. С 2007 года налоговикам разрешено взимать любые штрафы, вне зависимости от суммы. Исключения есть, но они редки (случаи, показанные в пункте 2 статьи 45 НК РФ – переквалификация сделок и пр.). Те нормы, где был лимит в 50 000 рублей (к примеру, ст. 103.1) из кодекса исключили. Зато четко записано – положение о взыскании налога теперь применяется и к санкциям (п. 8 ст. 46 НК РФ).

Теперь остается готовить в суд заявления об обеспечительных мерах (см. раздел 11.6), авось до окончании спора прислушается и запретит налоговикам списывать деньги.

Не исключено, что теперь юристы решатся подать жалобу в КС РФ, который, надеемся, отменит безакцептное перечисление штрафов. Только неизвестно, когда это произойдет. Да и произойдет ли вообще.

21.3. Штрафные статьи. Основные изменения

Статьи о санкциях обновлены, но не сильно. Самое важное – введен минимальный штраф для организаций и предпринимателей, кто работал более 90 календарных дней, но не становился на налоговый учет. Они должны заплатить в казну 20 процентов от своих доходов (это условие было), но не менее 40 000 рублей (новое требование пункта 2 статьи 117 НК РФ).

Во многих положениях кодекса указано, – просрочка определяется в календарных днях. Но в статье 119 НК РФ такой фразы нет и это позволяет уменьшить наказание. Допустим, организация должна сдать декларацию по налогу на прибыль 28 марта 2007 года, но предоставила ее лишь 2 ноября. По пункту 1 статьи 119 НК РФ штраф делится на две части. До 30 процентов от суммы налога взыскивается, когда просрочка не более 180 дней. Раньше это были календарные дни, думаем и в 2007 году инспекция станет их учитывать. Значит, у чиновников 180 дней закончатся уже 4 октября, а дальше за каждый полный или неполный месяц просрочки потребуют по 10 процентов от налога. Итого надо отдать 50 процентов. Расчет, по нашему мнению, противоречит статье 6.1 НК РФ. Там сказано, что днем в кодексе считается рабочий день, если не установлено обратного. В статье 119 не установлено. Следовательно, нам надо ждать окончания 180 календарных дней, а к 2 ноября этот срок еще не закончится. Поэтому штраф должен начисляться по пункту 1 статьи 119 НК РФ – 5 процентов за каждый полный или неполный месяц просрочки, но не более 30 процентов. Экономия плательщика – 20 процентов от доначисленного налога. Сомневаемся, что инспектор согласится с этим расчетом, да и в суде его будет нелегко отстоять. Но оштрафованному терять нечего, поэтому мы рекомендуем настаивать на учете календарных дней. При этом надо обращаться не только к статьям 6.1 и 119, но и уточнить, что если бы законодатель хотел ввести подсчет в календарных днях, он указал бы слово «календарный», как это сделано в статьях 116 и 117 Налогового кодекса.

Читать дальшеИнтервал:

Закладка: