НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций

- Название:Формирование стоимости и определение эффективности инвестиций

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4461-0237-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций краткое содержание

В монографии определена система требований к осуществлению комплексной жилой застройки в городах.

Рассматривается взаимосвязь понятий инвестиций, капитальных вложений, сметной стоимости строительства. Даются определения и содержание понятий: инвестиционный проект, инвестиционная деятельность и инвестиционная политика в непроизводственной сфере.

Излагаются методические положения формирования сметной стоимости и оценки эффективности инвестиционных проектов непроизводственного строительства.

Методические положения применены для определения стоимости и показателей эффективности строительства жилого квартала при реализации в Санкт-Петербурге стратегического российско-китайского инвестиционного проекта «Балтийская жемчужина».

Формирование стоимости и определение эффективности инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

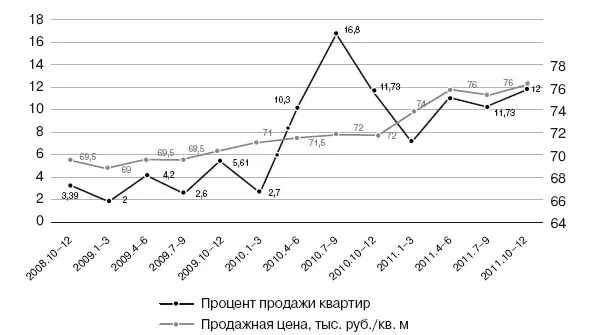

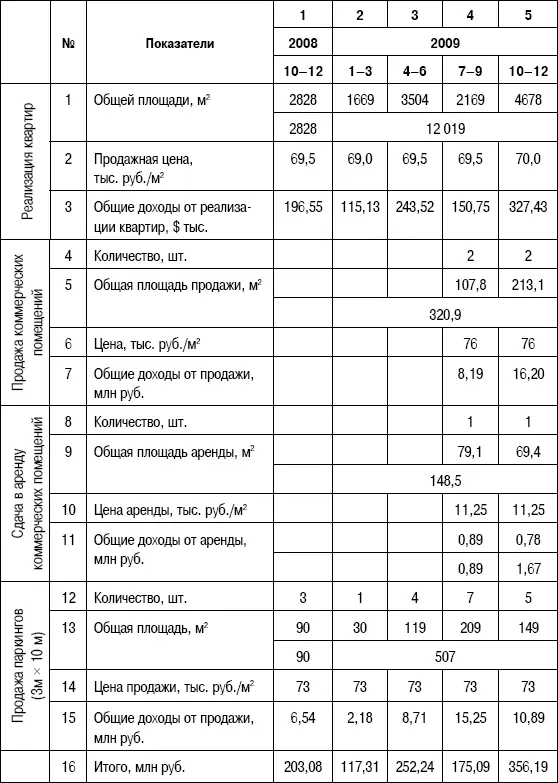

Рис. 8.1.Динамика продажи квартир в квартале «Жемчужная премьера»

Использование коммерческих помещений

Коммерческие помещения включают магазины, кафе, салоны красоты, аптеки, фитнес-клубы и офисы. Их площади колеблются от 33,54 до 260,78 м 2, при этом высота потолков в помещениях составляет от 2,86 до 5,7 м. Общее число коммерческих помещений – 49; общая площадь – примерно 5682,7 м 2, 38 коммерческих помещений были проданы, остальные 11 – сданы в аренду.

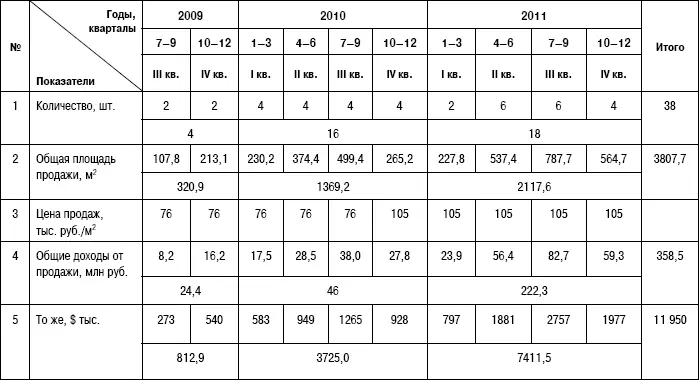

Продажа коммерческих помещений

Маркетинг и рекламная деятельность были начаты в июне 2009 г. До конца месяца было продано только четыре коммерческих помещения, по цене 76 тыс. руб./м 2.

Подобная тенденция наблюдалась в 2010 г. Ежеквартально продавалось по четыре помещения. В IV квартале 2010 г. цена продажи возросла с 76 до 105 тыс. руб./м 2.

В 2011 г. было продано 18 коммерческих помещений общей площадью 2117,6 м 2, восемь из них были достаточно большими: три по 260,78 м 2, два – 192,04 м 2и три – 120,76 м 2.

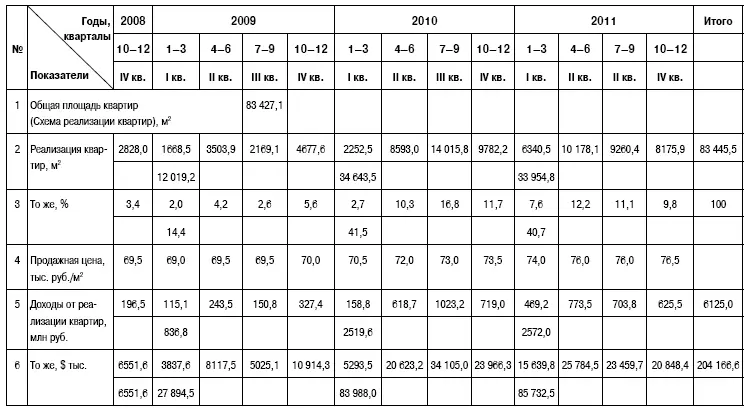

Таблица 8.2. Расчет доходов от реализации квартир

Сдача в аренду коммерческих помещений

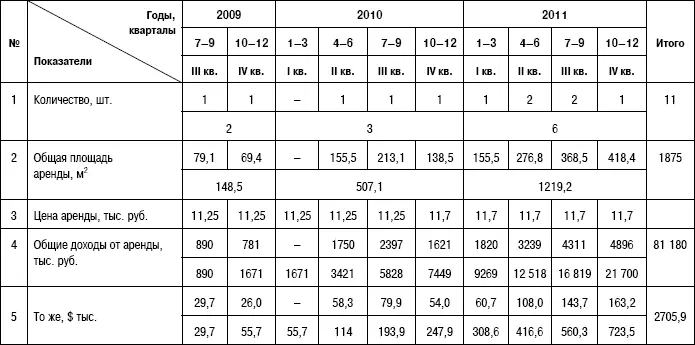

С августа 2010 г. начался процесс сдачи помещений в аренду. К концу 2011 г. компанией были успешно подписаны контракты на 11 коммерческих помещений. Четыре из них находятся в шестом корпусе; три – в пятом корпусе; три – в четвертом корпусе, рядом с которым расположен детский сад; и еще одно – в третьем корпусе. Всего в аренду компания сдала помещения общей площадью 1874,9 м 2. Цена аренды с 11,25 тыс. руб./м 2повысилась до 11,7 тыс. руб./м 2в месяц. По нашим расчетам, за аренду каждого квадратного метра компания получает доход 1,5 тыс. руб. в год. Расчет доходов от сдачи в аренду по годам приведены в табл. 8.4.

Расчет доходности паркингов

Для проживающих в квартале построен теплый охраняемый паркинг на 768 автомест. Площадь каждого места – 30 м 2(3 м × 10 м). Он разделен на четыре паркинга, находящихся в подвалах зданий: на 320 мест в корпусах 1, 2, 3; на 68 мест в корпусе 4; по 190 мест в корпусах 5 и 6.

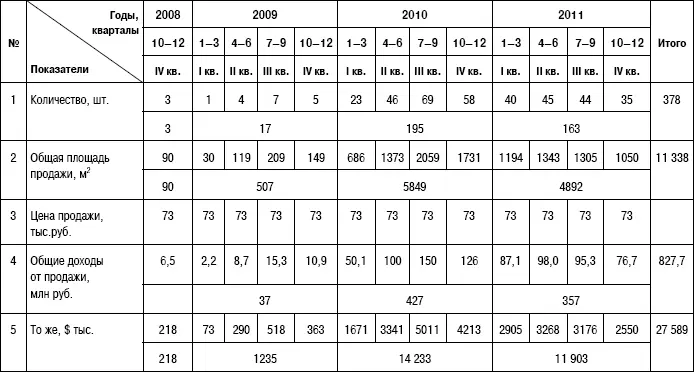

C сентября 2008 г. началась и продажа паркингов. Реализация паркингов малоэффективна по причине ограниченной потребности. Поэтому показатель уровня продаж низок. После завершения основных объемов строительства и заселения жильцов летом 2010 г. объем реализации паркингов начал увеличиваться. Спрос на автоместо в паркингах пока ограничен. Это обусловлено наличием свободных пространств в квартале. Поэтому было продано только 50 % от общего количества паркингов, т. е. 378 автомест по цене 73 тыс. руб./м 2, что принесло компании доход в 827,7 млн руб. и ожидаемый в будущем доход за непроданные места.

Сметная стоимость строительства паркингов: 768 мест × 30 м 2× 30 тыс. руб. = 691,2 млн руб. Доходы от продажи паркингов – 827,7 млн руб. Таким образом, получена прибыль (827,7 – 691,2) 136,5 млн руб.

Общая сумма фактических доходов от продажи недвижимости приведена в табл. 8.6. Она составила 8220 млн руб.

Таблица 8.3.Расчет доходов от продажи коммерческих помещений

Таблица 8.4.Расчет доходов от сдачи в аренду коммерческих помещений

Таблица 8.5.Расчет доходов от продажи паркингов

Таблица. 8.6.Расчет доходов от продажи квартир, коммерческих помещений и паркингов

8.2. Формирование денежных потоков по инвестиционной и операционной деятельности

Оценка эффективности проекта в целом основана на расчете денежных потоков по инвестиционной и операционной деятельности.

На этапе инвестиционной деятельности притоки отсутствуют; капитальные вложения представляют собой отток денежных средств. Они распределяются по шагам расчета в соответствии с графиками подготовки и осуществления строительства.

В монографии капитальные вложения определены показателями сметной стоимости строительства комплекса «Жемчужная премьера» (см. табл. 8.1).

Притоки образуются на этапе операционной деятельности : доходы от продажи квартир, в том числе за счет долевого участия, коммерческих помещений и паркингов; от сдачи в аренду коммерческих помещений.

Оттоки на этапе операционной деятельности незначительны, они связаны с расходами на рекламу, маркетинг и продажу квартир (продвижение на рынок).

Шаг расчета – квартал года.

Формирование денежного потока по инвестиционной, операционной деятельности и суммарного без учета фактора времени показано в табл. 8.7.

Приведенные итоговые показатели: оттоки, притоки по инвестиционной и операционной деятельности служат исходными данными для расчета показателей эффективности проекта по двум методикам: российской и китайской.

8.3. Показатели эффективности инвестиционного проекта

Эффективность инвестиционного проекта оценивается в соответствии с положениями, приведенными в главе 5 монографии. Особенностью оценки эффективности является использование двух методик: российской и китайской.

Общие подходы к оценке эффективности инвестиционных проектов, основанные на рекомендациях UNIDO, в российской и китайской методиках одинаковы. Различаются терминология, нормы дисконтирования, число показателей, порядок определения индекса доходности дисконтированных инвестиций.

По российской методике норма дисконта обосновывается в каждом проекте, в нашем случае E = 0,16. По китайской методике при расчете ENPV рекомендуется социальная ставка дисконтирования ( i s = 0,08); при определении экономического индекса прибыльности (RBC) к потоку доходов применяется коэффициент  , а к потоку расходов

, а к потоку расходов  .

.

Расчеты денежных потоков по двум методикам, российской и китайской, представлены в табл. 8.8 и 8.9.

Читать дальшеИнтервал:

Закладка: