Коллектив авторов - В тени регулирования. Неформальность на российском рынке труда

- Название:В тени регулирования. Неформальность на российском рынке труда

- Автор:

- Жанр:

- Издательство:Литагент «Высшая школа экономики»1397944e-cf23-11e0-9959-47117d41cf4b

- Год:2014

- Город:Москва

- ISBN:978-5-7598-1090-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - В тени регулирования. Неформальность на российском рынке труда краткое содержание

Монография продолжает серию публикаций Центра трудовых исследований (ЦеТИ) НИУ ВШЭ, посвященных российскому рынку труда, и предлагает комплексный анализ проблемы неформальной занятости в России.

В книге обсуждаются экономическая природа, источники и механизмы формирования неформальной занятости, основные теоретические подходы к ее изучению, существующие способы ее статистического измерения. Подробно рассматривается вопрос о дуализме на рынке труда, предполагающем его сегментацию с делением на формальный и неформальный сектора. Центральное место в работе занимает анализ масштабов, динамики и структуры российской неформальной занятости. Особое внимание уделяется выгодам и издержкам деформализации отношений занятости как для работников, так и для фирм и общества в целом, в частности – оцениваются различия в уровнях оплаты труда между формальными и неформальными работниками. Анализируется также влияние на неформальную занятость таких институтов, как минимальная заработная плата и система налогообложения, ее вклад в экономическое неравенство, динамика перемещений работников между формальным и неформальным секторами. Во всех главах книги анализ ведется с применением современных эконометрических методов и использованием больших массивов микроданных. Исследование позволяет получить целостное представление о проблеме неформальности в условиях российского рынка труда.

Для экономистов и социологов в области трудовых отношений, всех интересующихся проблемами российского рынка труда. Монография может быть использована в качестве учебного пособия при преподавании таких дисциплин, как экономика и социология труда, управление человеческими ресурсами.

В тени регулирования. Неформальность на российском рынке труда - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

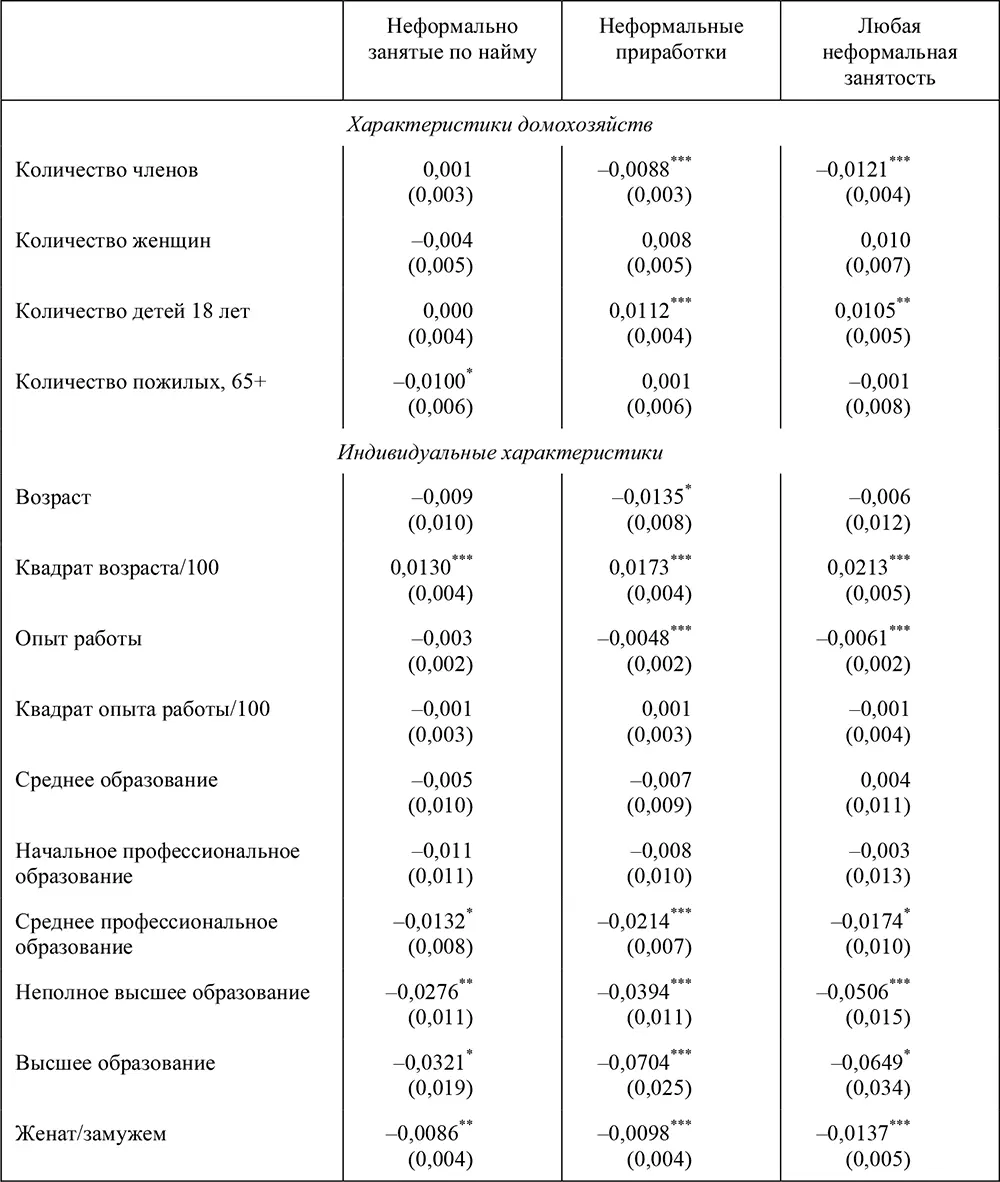

228 региональных дамми-переменных, включая переменные для Москвы и Санкт-Петербурга, и 9 годовых дамми-переменных.

*– p < 0,1, **– p < 0,05, ***– p < 0,01.

Примечания. В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987].

Источник данных: РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

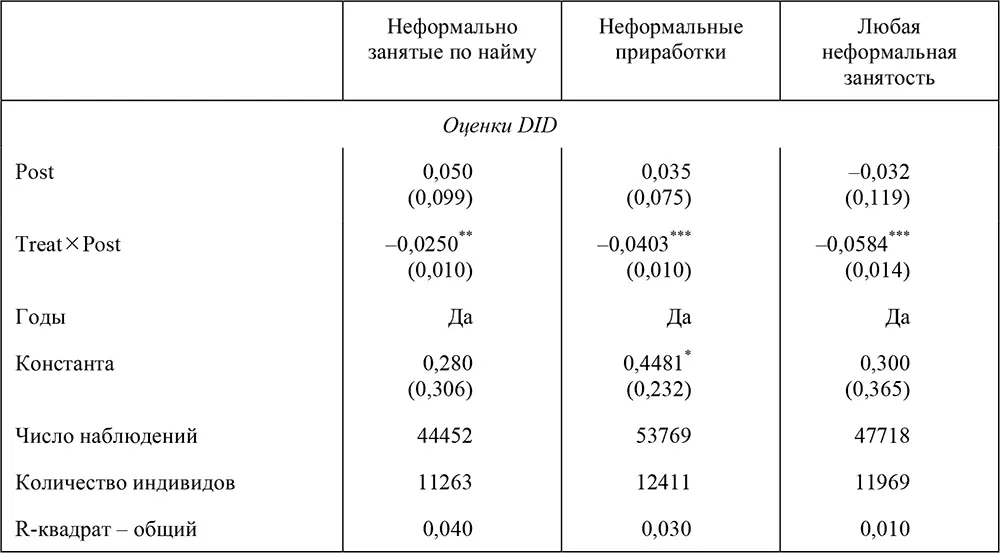

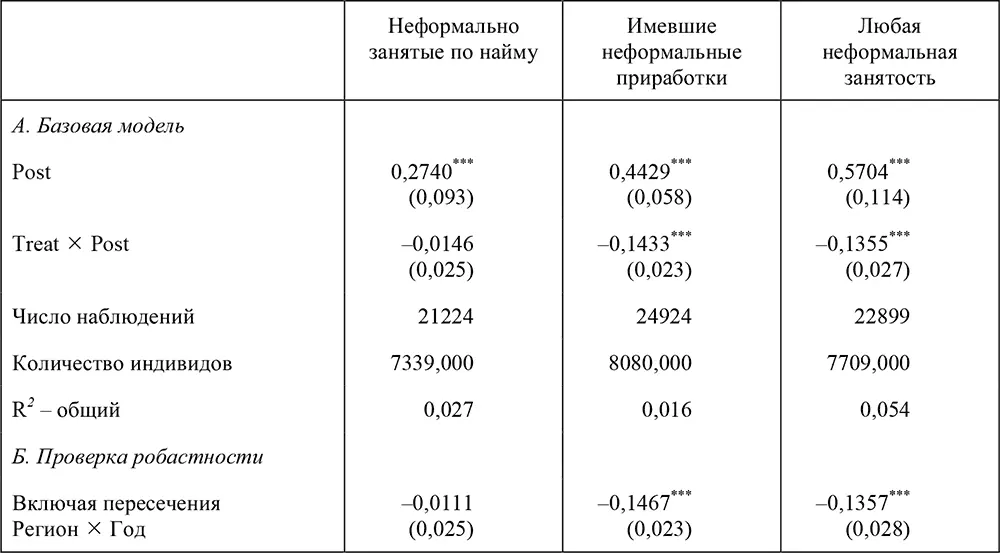

Таблица П6-9.Эффект налоговой реформы на неформальную занятость: DID с фиксированными эффектами

Примечания. Переменная любой неформальной занятости включает неформально занятых на основной работе, на второй работе или имеющих неформальные приработки. В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987].

9 годовых дамми-переменных.

*– p < 0,1, **– p < 0,05, ***– p < 0,01.

Источник данных : РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

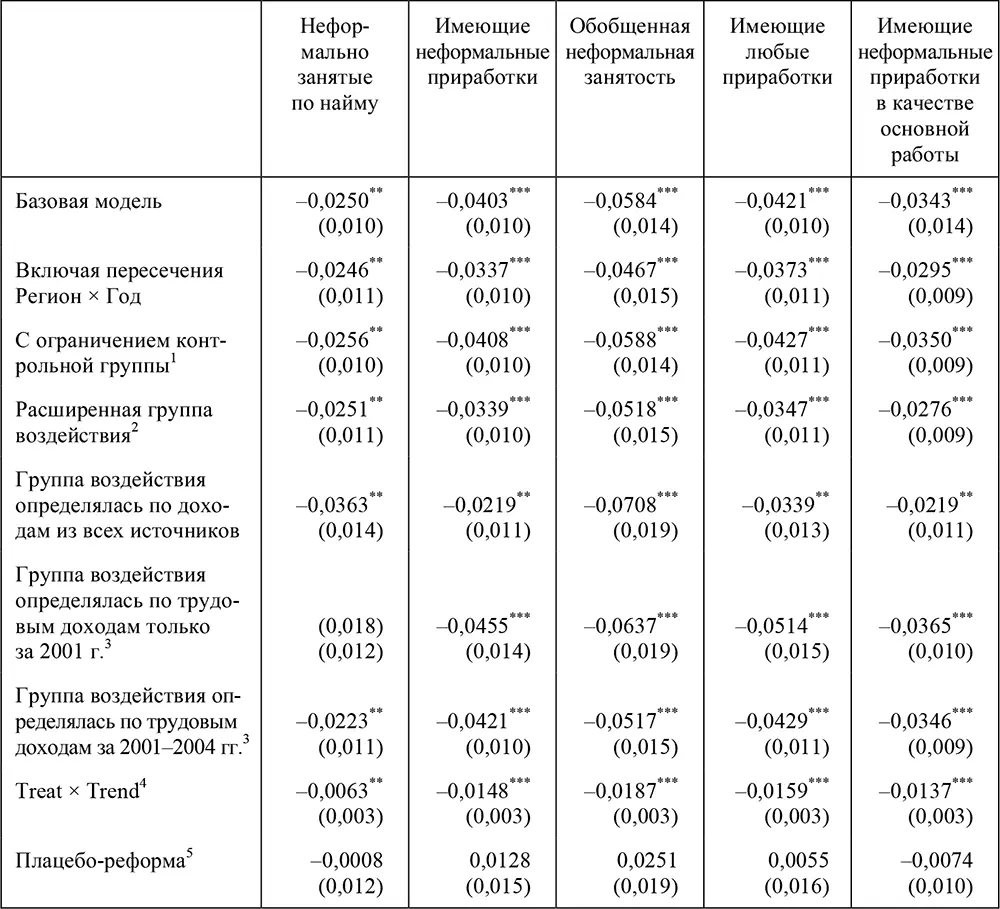

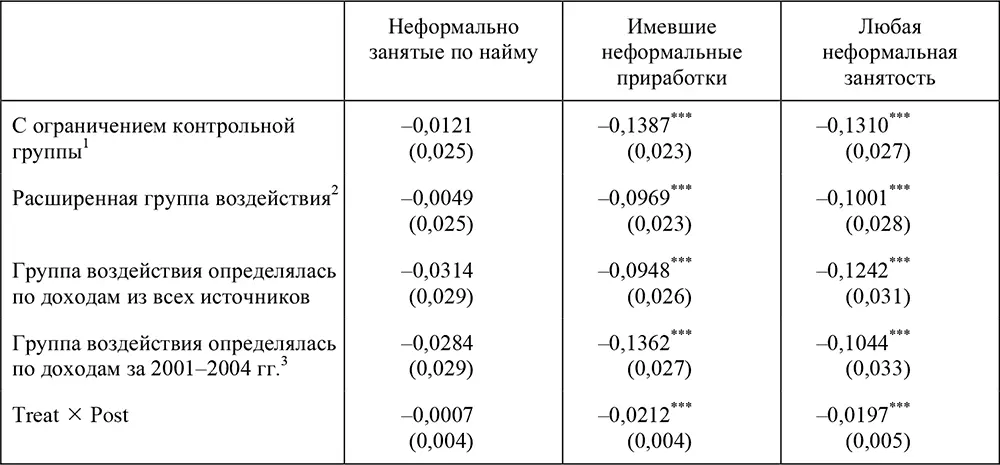

Таблица П6-10.Проверка робастности результатов

1Из контрольной группы исключены индивиды, о которых нет информации о заработках в период после реформы.

2Группа воздействия включает индивидов с доходами от 3168 до 4800 руб. в любом из раундов после реформы.

3Исключены индивиды, попавшие под воздействие реформы в последние годы постреформенного периода (см. подробнее в тексте).

4Включает тренд для периода после реформы (2001 = 1) вместо дамми-переменной.

5Результаты для плацебо-реформы построены на допущении об аналогичных изменениях в Налоговом кодексе между 1998 и 2000 гг. (которых на самом деле не было). Все контрольные переменные те же, что в табл. П6-9.

*– p < 0,1, **– p < 0,05, ***– p < 0,01.

Примечания . В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987]. Группа «имеющие любые приработки» включает также лиц, имевших приработки, осуществляемые по официально оформленным контрактам. Группа «имеющие неформальные приработки в качестве основной работы» – без лиц, имевших помимо приработков какую-то иную работу.

Источник данных: РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

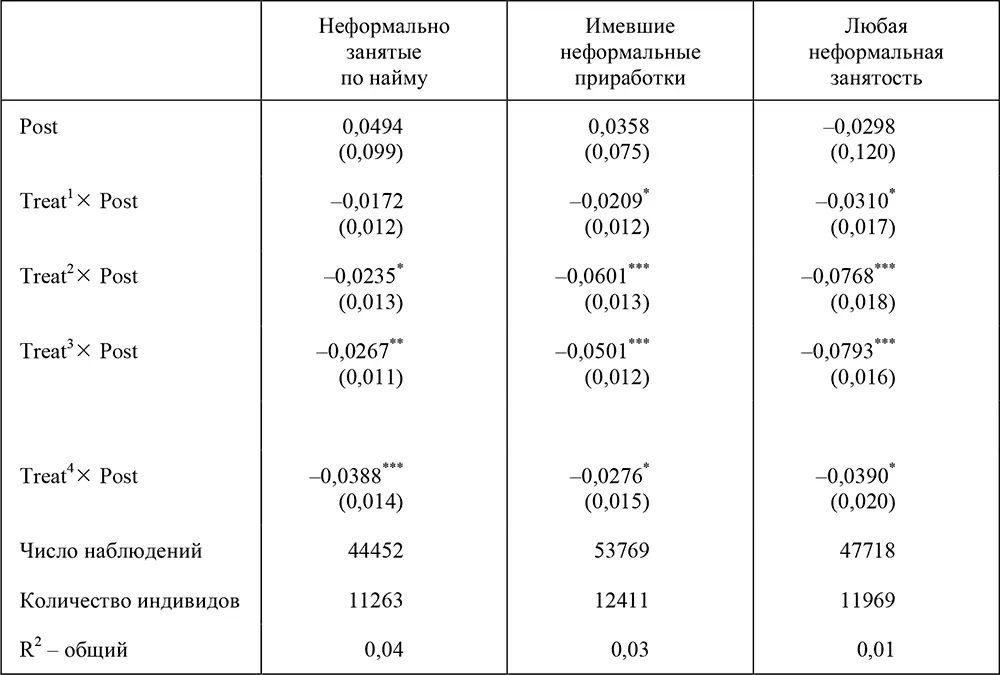

Таблица П6-11.Детализация группы воздействия: DID с фиксированными эффектами

Примечания . Treat 4– индивиды с чистым доходом выше 21750 руб. в любом из раундов после реформы. Treat 3– индивиды с чистым доходом выше 10875 руб., но строго ниже 21750 руб. хотя бы в одном раунде после реформы. Treat 2и Treat 1определяются аналогичным образом с пороговыми значениями 7250 и 3625 руб. Контрольная группа включает всех не подвергшихся воздействию и занятых в период после реформы. В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987]. Все контрольные переменные те же, что в табл. П6-9. *– p < 0,1, **– p < 0,05, ***– p < 0,01.

Источник данных : РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

Таблица П6-12.Метод взвешенных DID с фиксированными эффектами

Примечания. Эффект воздействия определялся методом взвешенной регрессии с фиксированными эффектами. Контрольные переменные те же, что в табл. П6-9. В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987].

*– p < 0,1, **– p < 0,05, ***– p < 0,01.

Источник данных: РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

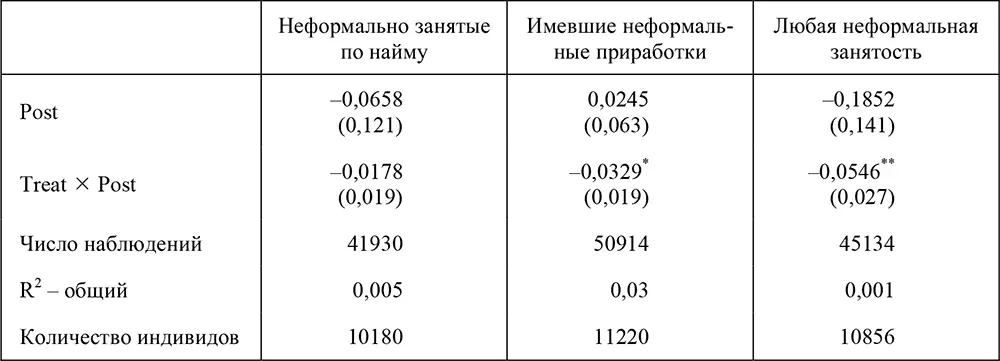

Таблица П6-13.Влияние реформы на выходящих на рынок труда

1Из контрольной группы исключены индивиды, по которым нет информации о заработках в период после реформы.

2Группа воздействия включает индивидов с доходами от 3168 до 4800 руб. в любом из раундов после реформы.

3Исключены индивиды, попавшие под воздействие реформы в последние годы постреформенного периода (см. подробнее в тексте).

*– p < 0,1, **– p < 0,05, ***– p < 0,01.

Примечания. Выборка ограничена индивидами, не имевшими работы непосредственно перед реформой, но нашедшими ее после реформы. Зависимая переменная приравнена к нулю в раунде IX. Раунд VIII исключен. В скобках робастные стандартные ошибки, скорректированные на гетероскедастичность и автокорреляцию произвольной формы; рассчитаны по методу Арелано [Arellano, 1987].

Источник данных : РМЭЗ – НИУ ВШЭ, раунды VIII–XVIII (1998–2009 гг.).

Литература

Andreoni J., Erard B., Feinstein J . Tax Compliance // Journal of Economic Literature. 1998. Vol. 36. № 2. Р. 818–860.

Arellano M . Practitioners’ Corner: Computing Robust Standard Errors for Within-groups Estimators // Oxford Bulletin of Economics and Statistics. 1987. 49(4). Р. 431–434.

Bertrand M., Duflo E., Mullainathan S . How Much Should We Trust Differences-indifferences Estimates? // Quarterly Journal of Economics. 2004. 119(1). Р. 249–275.

Duncan D., Sabirianova-Peter K . Does Labor Supply Respond to a Flat Tax? Evidence from the Russian Tax Reform: IZA Discussion Paper № 4257. Bonn: IZA, 2009.

Friedman E., Johnson S., Kaufmann D., Zoido-Lobaton P . Dodging the Grabbing Hand: The Determinants of Unofficial Activity in 69 Countries // Journal of Public Economics. 2000. 76(3). Р. 459–493.

Gerxhani K . The Informal Sector in Developed and Less Developed Countries: A Literature Survey // Public Choice. 2004. 120(3. Р. 267–300.

Gimpelson V., Kapeliushnikov R . Labor Market Adjustment: Is Russia Different?: IZA Discussion Paper № 5588. Bonn: IZA, 2011.

Gintis H., Bowles S., Boyd T., Fehr E . (eds.) Moral Sentiments and Material Interests: The Foundations of Cooperation in Economic Life. Cambridge, MA: MIT Press, 2005.

Gorodnichenko Y., Martinez-Vazquez J., Sabirianova-Peter K . Myth and Reality of Flat Tax Reform: Micro Estimates of Tax Evasion Response and Welfare Effects in Russia // Journal of Political Economy. 2009. 117(3). Р. 504–554.

Griliches Z., Hausman J. A . Errors in Variables in Panel Data // Journal of Econometrics. 1986. 31(1). Р. 93–118.

Guariglia A., Kim B . The Dynamics of Moonlighting in Russia: What Is Happening in the Russian Informal Economy? // Economics of Transition. 2006. 14(1). Р. 1–45.

Heckman J., Ichimura H., Todd P . Matching as an Econometric Evaluation Estimator: Evidence from Evaluating a Job Training Programme // The Review of Economic Studies. 1997. 64(4). Р. 605–654.

Ivanova A., Keen M., Klemm A . The Russian «Flat Tax» Reform // Economic Policy. 2005. 20(43). Р. 397–444.

Johnson S., Kaufmann D., McMillan J., Woodruff C. Why Do Firms Hide? Bribes and Unofficial Activity After Communism // Journal of Public Economics. 2000. 76. Р. 495–520.

Читать дальшеИнтервал:

Закладка: