Виктор Газман - Лизинг. Финансирование и секьюритизация

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Газман - Лизинг. Финансирование и секьюритизация краткое содержание

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

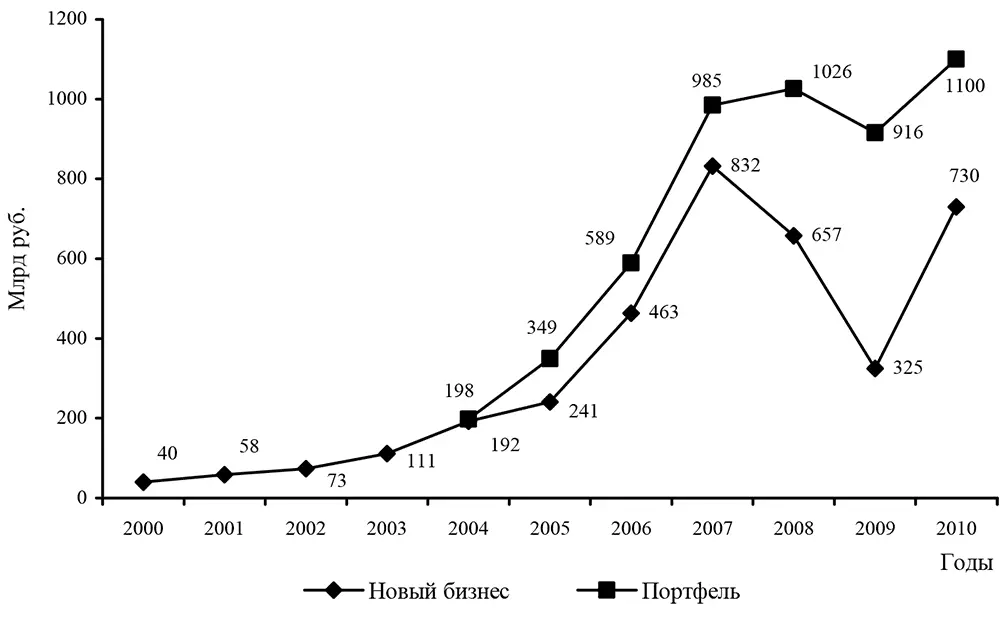

Кризис оказал заметное воздействие и на лизинговые портфели, представляющие сумму платежей, которую должны еще получить лизингодатели по действующим договорам. Оценка по величине портфеля представляется нам более осторожной и взвешенной по сравнению с оценкой по стоимости новых заключенных договоров, поскольку сглаживаются показатели, являющиеся результатами вспышек и спадов деловой активности отдельных компаний.

В экономически продвинутых странах портфели лизингодателей превышают объемы нового бизнеса в 2,5–4 раза [11] На данное соотношение влияют: динамика темпов роста числителя и знаменателя; авансовые платежи; выкупная (остаточная) стоимость в конце срока договора лизинга; срок договора; фактический коэффициент ускоренной амортизации; структура портфеля по видам лизинга и т. д.

. В нашей стране этот усредненный за семь лет показатель равен 1,5 [12] На слушаниях вопросов ускоренной амортизации по лизингу в Госдуме 18 февраля 2011 г. руководитель подкомитета по лизингу Торгово-промышленной палаты А. Акиндинов заявил, что, по его мнению, лизинговый портфель в стране в 2010 г. равнялся 1,5 трлн руб. Полагаю, что озвученная цифра находится на уровне ощущений специалиста, поскольку обследований лизингового рынка ТПП не проводила.

, и при этом уровня кондиций других стран он достигал лишь однажды – в кризис, когда обновляемость портфеля несимметрично замедлилась из-за невозврата лизинговых платежей.

Рис. 1.5. Изменения стоимости новых договоров лизинга и портфелей договоров (с учетом НДС)

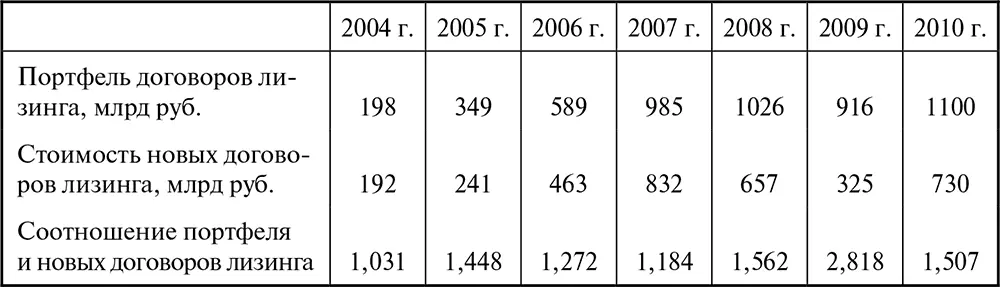

Таблица 1.11

Соотношение портфеля и новых договоров лизинга в 2004–2010 гг.

Сокращению величины портфелей препятствовало ухудшение их качества и рост «плохой задолженности». Так, сомнительная и проблемная задолженности у лизингодателей составляли 2,08 % от совокупной величины портфелей. Сомнительной считается просроченная дебиторская задолженность лизингополучателя, превышающая дату уплаты лизинговых платежей на срок свыше 30, но менее 60 дней, предусмотренный договором лизинга (0,58 %). Проблемной задолженностью считается просроченная дебиторская задолженность лизингополучателя на срок, превышающий две подряд даты уплаты лизинговых платежей, предусмотренные договором лизинга (1,50 %).

Кризис в лизинговой отрасли выявил отсутствие системности в работе с дебиторской задолженностью и механизмов, позволяющих управлять этим процессом. Полагаю, что пережившие кризис лизинговые компании станут более консервативными при оценке рисков инвестиционных проектов.

Мы определили три основные стратегии взаимодействия лизингодателей с проблемными лизингополучателями: реструктуризация задолженности; расторжение договоров и изъятие имущества у неисполнительных клиентов; инициирование банкротств.

Уровень токсичности лизинговых портфелей частично удалось снизить за счет досрочно завершенных договоров – на 1,21 %. Иногда речь шла об убеждении клиентов выкупить имущество, не дожидаясь окончания срока сделки, и наиболее «удачливые» сумели получить вперед суммы на сотни миллионов рублей. Но чаще применялось досрочное расторжение договоров и изъятие имущества у неисполнительных лизингополучателей. Правда, это не всегда делалось с должным определением ликвидности лизингового актива. Прервать сделку проще, чем продать имущество для погашения тела кредита и процентов. В результате при таком сценарии лизингодатель нередко оставался с изъятым, обесцененным и неликвидным имуществом.

Таким образом, величина «плохой задолженности» в лизинге составляла 3,29 % от величины портфелей. Этот показатель меньше, чем доля просроченных кредитов в банковском секторе страны. По данным ЦБ РФ, в номинальном выражении плохие долги банков на 1 января 2009 г. достигали 3,8 %, на 1 июля 2009 г. – 4,5 %, на 1 января 2010 г. – 6,0 %, а в реальном исчислении более чем вдвое превышали этот уровень [13] К концу 2009 г. задолженность по кредитам нефинансовыми организациями, по разным оценкам руководителей крупных банков, достигала 12–20 %. Во время предыдущего кризиса, в марте 1999 г., максимальное значение просрочки по кредитам юридических лиц превысило 13 %. Однако считается, что критичными для большинства российских банков являются потери в 17–18 % кредитного портфеля. Для сравнения отметим, что во время кризиса в 1987 г. в Норвегии максимальный вес плохих долгов достигал 16 %, в Швеции в 1991 г. – 13 %, в Японии и Корее в 1997 г. – 35 % от всех займов. Как известно, экономики этих стран сумели преодолеть проблемы и в дальнейшем успешно развиваться.

. Реальный процент выше по двум причинам. Во-первых, по российской методологии учитывается только сумма невозврата по очередному платежу по отношению к величине портфеля, в то время как в западных странах используются более сложные методы, аналогичные тем, которые мы применяли для оценки плохой задолженности в лизинговых компаниях. То есть учитывается вся существующая задолженность по договору, по которому имел место факт невыполнения обязательств заемщиком, к величине портфеля. Так, по мнению министра финансов А. Л. Кудрина, чтобы достичь здесь соответствия российских и международных стандартов, необходимо российский показатель умножить на коэффициент 2,5 [14] Из интервью А. Л. Кудрина газете «Ведомости» 22 апреля 2009 г.

. Во-вторых, банки стараются скрыть реальную сумму плохих долгов, чтобы избежать дополнительных расходов по созданию страховых резервов. Стремясь улучшить свои показатели, они пролонгируют и реструктурируют кредиты путем формальной выдачи новых кредитов на сумму задолженности, т. е. рефинансируют старые долги.

Как показали наши обследования рынка, сомнительная и проблемная задолженности на начало 2010 г. составляли по лизинговым компаниям, работавшим в России, 11,7 %, а к началу 2011 г. этот показатель несколько снизился и составлял 11,2 %.

Кризис отчетливо выявил ряд существенных особенностей для лизинговой индустрии России. Например, низкую капитализацию лизинговых компаний, которая отражается в незначительном объеме собственных средств, образованных, прежде всего, за счет прибыли лизингодателей. Несмотря на почти десятилетний благоприятный период между кризисами, только отдельные компании успели сформировать собственные средства в достаточном объеме, необходимом для масштабного или умеренного финансирования новых инвестиционных проектов.

Читать дальшеИнтервал:

Закладка: