Виктор Газман - Лизинг. Финансирование и секьюритизация

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Газман - Лизинг. Финансирование и секьюритизация краткое содержание

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В предкризисные годы некоторые компании осуществляли финансирование 3–4-летних лизинговых контрактов 3-месячными деньгами. С началом кризиса на Западе дешевых денег не стало, участились случаи, когда лизингодатели стали требовать с клиентов возврата долга в короткие сроки. В отдельных случаях доля одного клиента в портфеле ряда компаний была настолько велика, что его неплатежеспособность, вызванная кризисом и упадком отрасли, могла привести к дефолту. Нередко имело место отсутствие у лизингодателей системы слежения за состоянием предмета лизинга. Они осуществляли только мониторинг лизинговых платежей. Все эти и многие другие проблемы требовалось преодолеть.

Выявление и классификация причин возникновения кризиса в лизинговой отрасли может способствовать разработке механизмов, позволяющих в дальнейшем оперативно и, главное, осмысленно принимать наиболее обоснованные управленческие решения, т. е. учиться на допущенных ошибках. Это и является самым главным уроком кризиса.

Причины кризиса были систематизированы и сгруппированы по следующим признакам.

1. Экзогенные (внеэкономические) – технические и технологические.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические.

2.1.1. Системные (общие, экономико-образовательные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические.

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические.

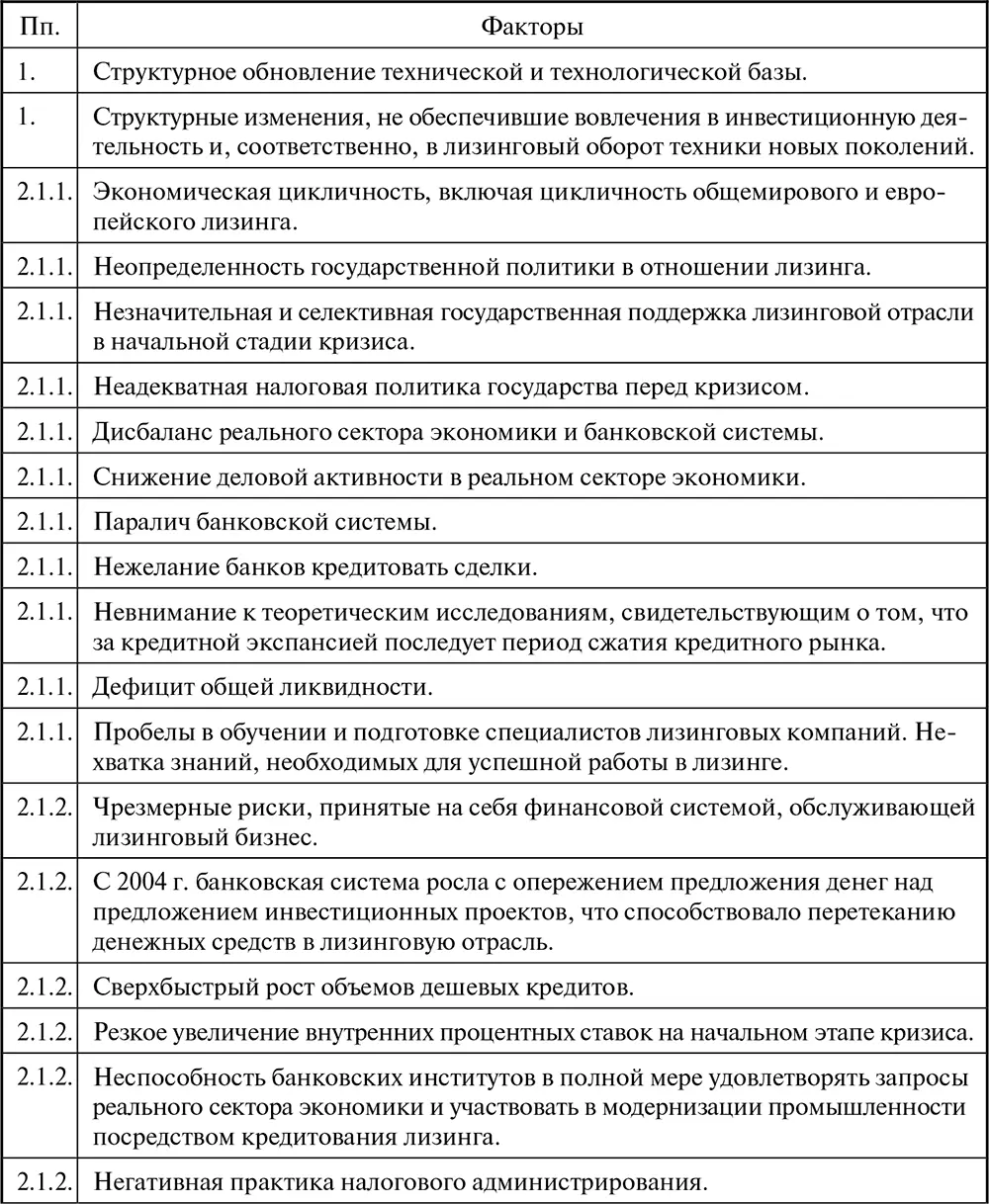

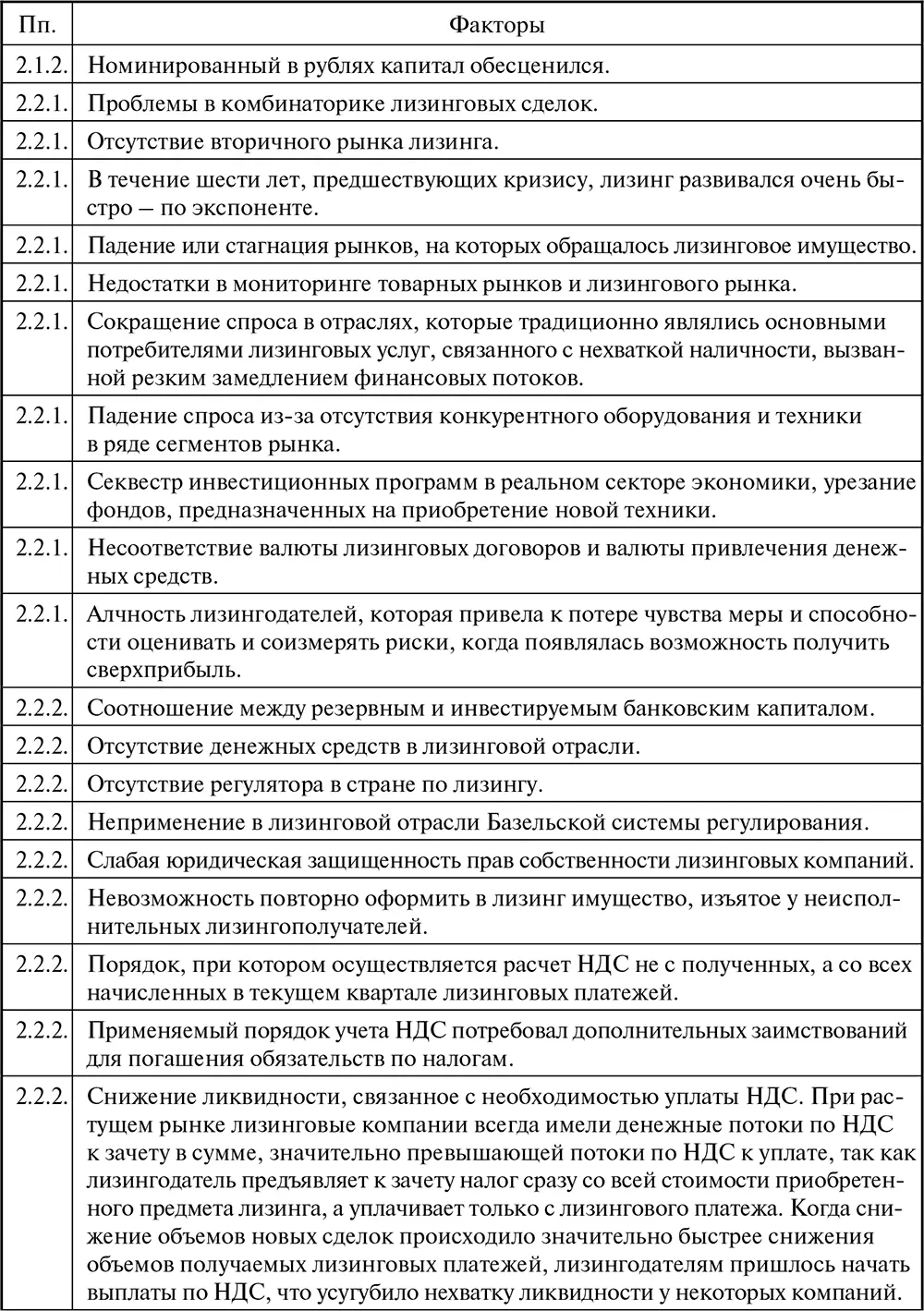

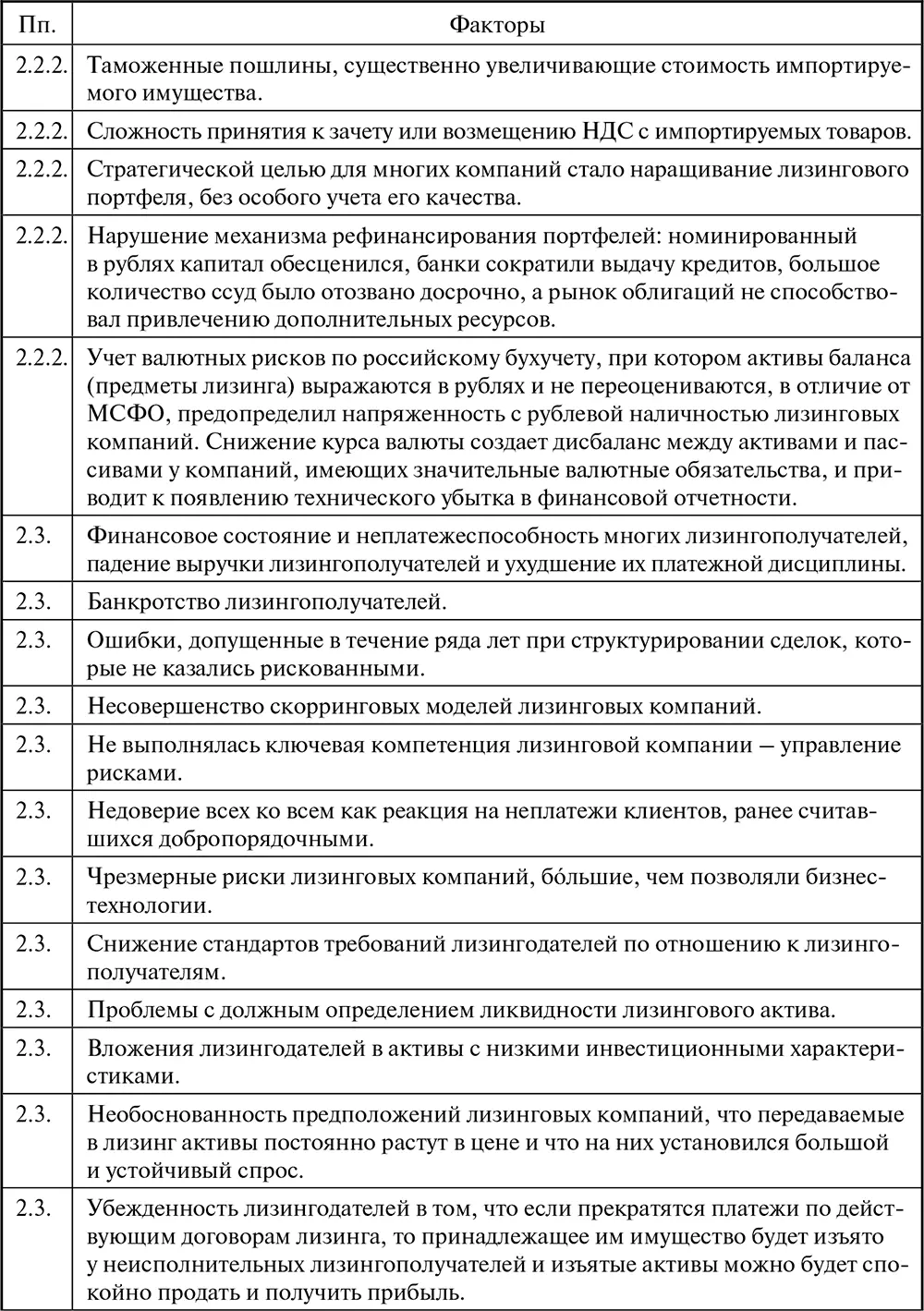

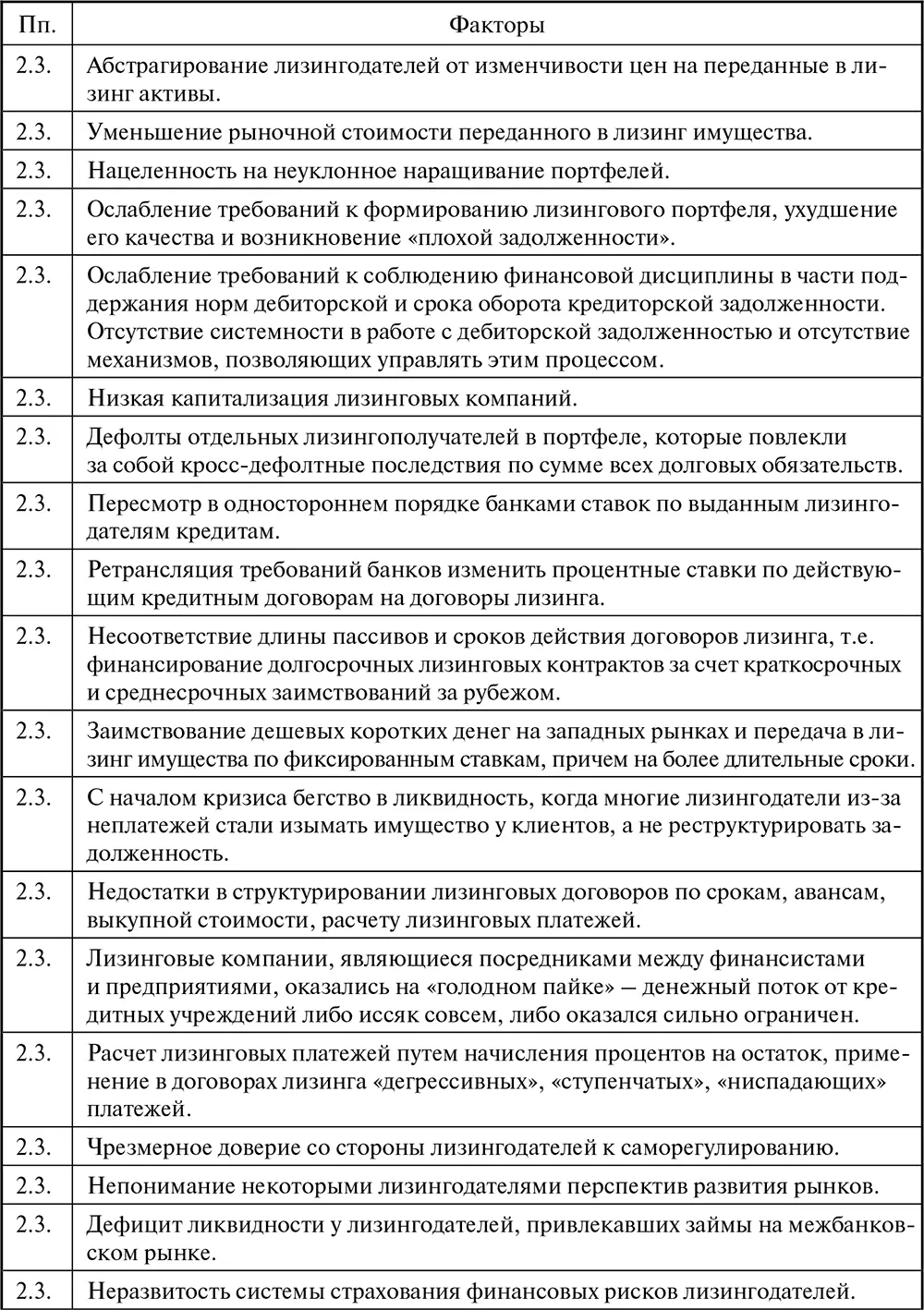

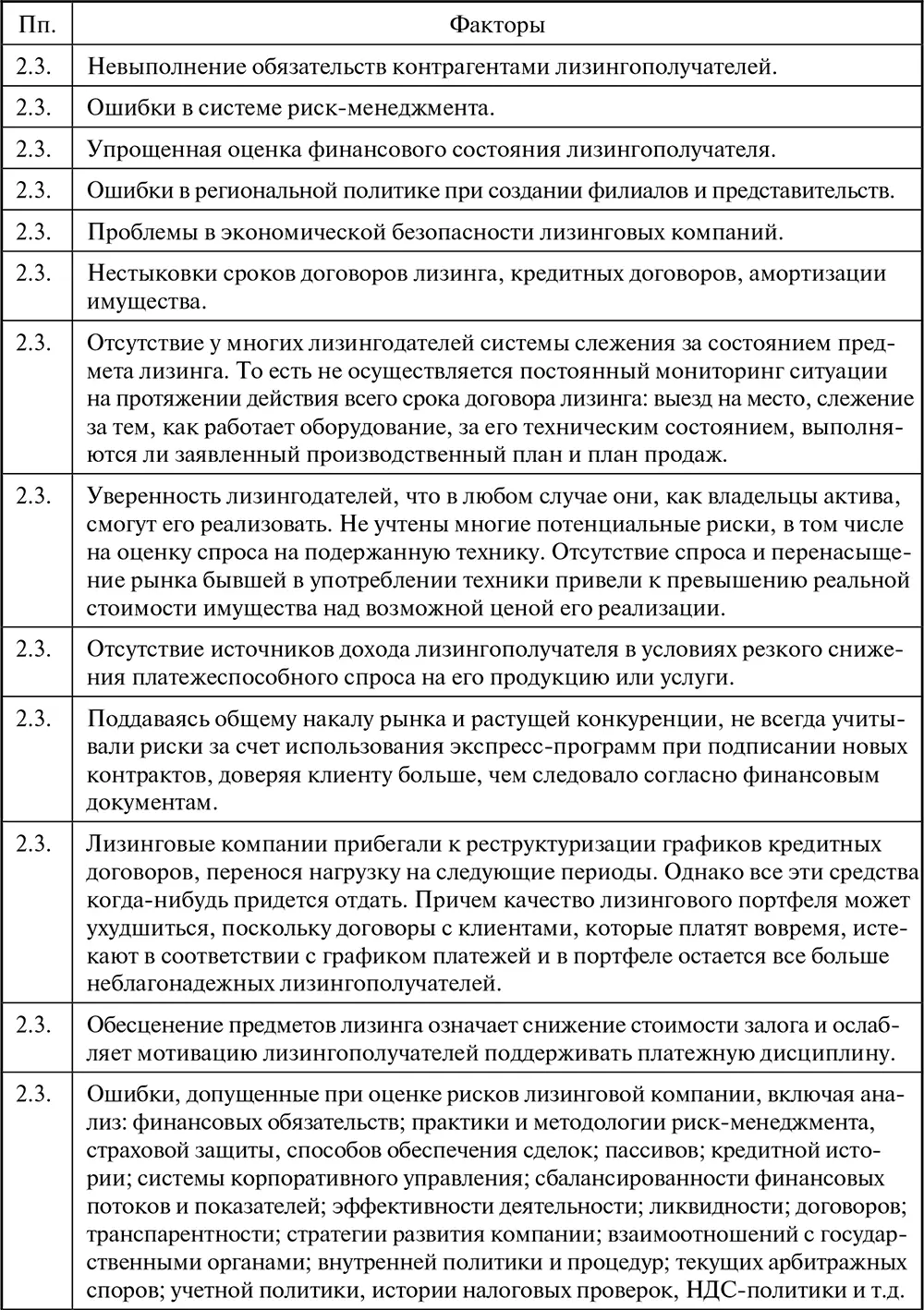

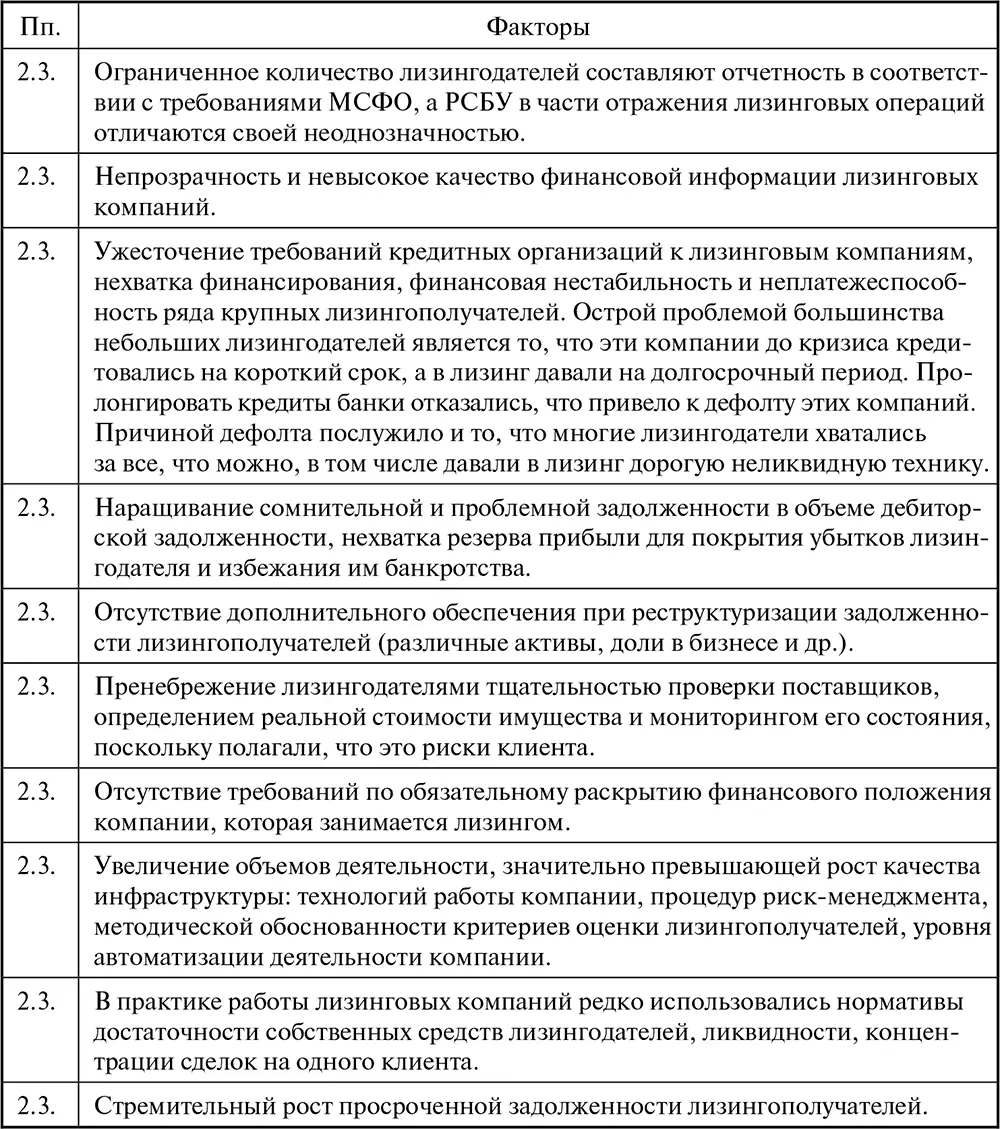

Таблица 1.12

Причины кризиса в лизинговой индустрии России в 2008–2010 гг.

Несмотря на серьезные трудности, в период кризиса обанкротилось относительно небольшое количество отечественных лизинговых компаний. Действительно, увлекшиеся погоней за оборотом и увеличением своей доли на рынке некоторые лизингодатели оказались неспособными к существованию и покинули рынок. Многие лизинговые компании существенно сократили объем нового бизнеса, т. е. стоимость новых заключенных в течение года договоров лизинга, уменьшили портфель договоров. Несколько десятков компаний на год прекратили подавать информацию о своей деятельности, чтобы не создавать повода для сравнения их результатов с докризисными достижениями. Ряд крупных игроков лизингового рынка намеренно сократили объемы нового бизнеса в надежде пересидеть кризис и не занимать по высоким ставкам. Все эти обстоятельства вполне объяснимы и понятны.

Вместе с тем, как показали результаты международных конференций по лизингу, которые состоялись в 2008–2011 гг. в Барселоне, Брюсселе, Москве, Санкт-Петербурге, Амстердаме, лизинговые компании достаточно быстро и целенаправленно преодолевали те проблемы, которые зафиксированы нами в табл. 1.12, что, впрочем, не исключает рецидива.

1.6. Резюме

1. Теория экономических циклов Й. Шумпетера адекватно отражает природу циклических колебаний, так как исследуются отклонения от состояния равновесия, являющиеся серьезными нарушениями экономического кругооборота, без которого не было бы вообще экономического роста.

2. Шумпетер – приверженец трехцикличной схемы как наиболее подходящей для описания экономических процессов: долгосрочные циклы Н. Д. Кондратьева, среднесрочные К. Жюгляра и краткосрочные Дж. Китчина. Позже к ним добавился четвертый строительный цикл С. Кузнеца. Все циклы взаимосвязаны между собой: два цикла Китчина близки к циклу Жюгляра; два цикла Жюгляра совпадают с циклом Кузнеца, а два цикла Кузнеца соответствуют или почти соответствуют циклу Кондратьева. Сложившиеся пропорции являются одним из свидетельств того, что в экономическом росте имеется определенная последовательность. Здесь существенное значение имеет не только факт временной сопряженности циклов, но и то, на какую фазу длинной волны накладывается среднесрочный цикл. Если кризис среднесрочного цикла происходит во время повышательной фазы, то его значение для экономики страны может оказаться не столь чувствительным. Если же «накладка» возникает при понижательной фазе волны, то проблема может обостриться. Все циклы связаны с инвестициями. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения.

3. Материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Каждый цикл экономических колебаний Кондратьев подразделил на две составляющие: восходящую волну и нисходящую волну. На восходящей волне цикла возрастают объемы инвестиций во все отрасли экономики, на нисходящей волне совершенствуется техника и технология производства. Кондратьев объяснял динамику длинных волн, прежде всего, на основе динамики капитальных инвестиций, уделяя в то же время внимание и динамике технологических инноваций. Каждая К-волна связана с определенным ведущим сектором или ведущими секторами, технологической системой, технологическим стилем или технико-экономической парадигмой.

4. Волнообразность может предполагать, что волны идут внахлест, когда происходит пересечение нисходящей и восходящей волн. В результате получается синусоидальная кривая, характеризующая циклическое развитие экономических процессов. Например, периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

5. Как показал ретроспективный анализ, двухвековое развитие лизинга имеет определенную синхронность с К-волнами.

6. Лизинговые циклы по срокам близки к нижней границе циклов Жюгляра. Если рассматривать цикличность лизинга по различному оборудованию, транспортным средствам, недвижимости, то по отдельным видам имущества можно найти соответствие лизинговых циклов циклам Китчина, Жюгляра, Кузнеца. Цикличность лизинга согласуется с амортизацией имущества в ускоренном режиме. Это также означает, что цикличность лизинга синхронизируется не только с физическим, но и с моральным износом оборудования, транспортных средств. По мере развития технического прогресса количество и продолжительность циклов лизинга сокращаются. В начале 2010-х гг. 7–8 циклов обновления основных производственных фондов с помощью лизинга сопоставимы с одним циклом Кондратьева. Примерно с такой скоростью происходят технические революции.

Читать дальшеИнтервал:

Закладка: