Наталия Проскурякова - Ипотека в Российской империи

- Название:Ипотека в Российской империи

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2014

- Город:Москва

- ISBN:978-5-7598-1141-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Проскурякова - Ипотека в Российской империи краткое содержание

Для читателей, интересующихся экономической историей и историей ипотеки в дореволюционной России.

Ипотека в Российской империи - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Всего за весь период деятельности государственных банков дворянству было выдано ссуд на 425 млн руб. Темпы роста объема ссуд увеличивались вплоть до 40-х годов XIX в., а затем, с начала 50-х годов, заметно снизились (см. Таблицу 3 ). Объясняя этот феномен, Е. Ламанский, большой знаток банковского дела и будущий управляющий Государственным банком, в 1852 г. писал: «Ссуды под залог ограничены самою физическою невозможностью постоянного увеличения, потому что имения, фабрики и дома… остаются довольно долгое время в залоге и могут быть только перезакладываемы с новых сроков, а свободные по своей малочисленности не могут постоянно каждый год и в возрастающем количестве представляемы быть в банк для получения под них ссуд» [140].

Таблица 3. Рост задолженности дворянского землевладения в конце XVIII – середине XIX в.

Источник: Боровой С. Я. Кредит и банки России (середина XVIII в. – 1861 г.). М., 1958. С. 197.

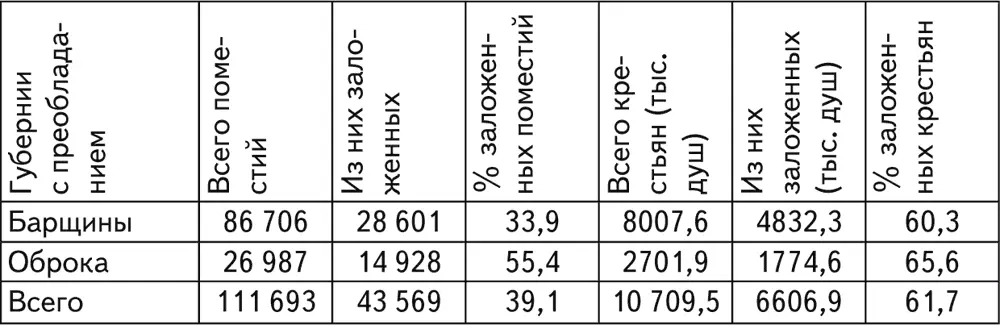

В 1856 г. число заложенных поместий равнялось 43 569, что составляло 39,1 % от их общего числа [141]. Число заложенных крепостных душ в 1856 г. равнялось 6,6 млн чел., т. е. 61,7 % от всего числа крепостных крестьян мужского пола. К 1859 г. число заложенных имений увеличилось до 44 162, а крепостных душ мужского пола – до 7,1 млн чел. (66,0 %). Таким образом, к моменту отмены крепостного права две трети крепостных крестьян и две пятых имений были заложены в государственных кредитных учреждениях (см. Таблицу 4 ).

Очевидно, что реальная задолженность дворянства намного превосходила официальную сумму долгов казенным банкам, так как заложенные в них поместья закладывались и перезакладывались у частных лиц – ростовщиков.

Таблица 4. Залог «населенных имений» в государственных кредитных учреждениях к 1859 г.

Источники: Скребницкий А. Крестьянское дело в царствование Александра II. Бонн-на-Рейне, 1868. С. 1244–1249; Труды комиссии для устройства земских банков. СПб., 1860. Т. 1. С. 228. Приложение. С. 1–6.

Главными помещичьими банками до отмены крепостного права были сохранные казны опекунских советов воспитательных домов. В них было заложено 65 % от всех бывших в залоге у казенных банков поместий и 78 % заложенных «крепостных душ» мужского пола. На казны приходилась и подавляющая часть ссуд – 81 % от их общего числа. На долю приказов общественного призрения падало 11 %. Удельный вес Заемного банка в кредитовании дворянского землевладения был весьма скромным – всего 8 % ( Таблица 4 ).

По официальным данным, уровень задолженности (процент заложенных имений к общему числу имений) в различных губерниях был неодинаков и очень мало соответствовал условиям хозяйственного положения губерний (урожайности, развитию товарности и пр.), особенностям экономики региона или принадлежности губерний к тому или иному классу (по нормам кредитования).

Созданный в 1856 г. Комитет по банковским долгам пытался проанализировать зависимость степени задолженности дворян от хозяйственных условий развития отдельных губерний и пришел к следующему выводу: «Долги зависели не от хозяйственного состояния губерний… Так, некоторые губернии… не пострадавшие от неурожаев и даже считающиеся в числе богатых и хлебородных, оказались неисправными в платеже долгов более, чем губернии беднейшие. Вообще обнаружено было, что большее или меньшее накопление долгов находилось в прямом соответствии с большим или меньшим количеством льгот, рассрочек, пособий и ссуд, дарованных губерниям в разное время» [142].

Точных данных о распределении ссуд по различным категориям землевладельцев нет. И. Ф. Гиндин, основываясь на косвенных данных, предположил, что из крупнейших имений (свыше 1000 душ) было заложено 90 %, из крупных (501–1000 душ) – до 80 %, из средних (101–500 душ) – 60–66 %, из мелких (21–100 душ) – около 40 %, из самых мелких (до 20 душ) – не менее 30 % [143].

Крупнейшие земельные собственники России закладывали свои поместья главным образом в Заемном банке. Среди клиентов Петербургской сохранной казны также преобладали крупные душевладельцы, в Московской кредитовались большей частью среднепоместные, а основными клиентами приказов были мелкопоместные и среднепоместные ( Таблица 5 ).

Если сопоставить данные о количестве заложенных поместий и числе заложенных душ с данными распределения всех крепостных крестьян между барщинными и оброчными губерниями, то станет очевидным, что большая часть ссуд приходилась на барщинные губернии, хотя там, где преобладала денежная форма ренты, уровень задолженности был выше ( Таблица 5 ).

На первый взгляд, ссуды, получаемые помещиками, могут показаться необременительными. При среднем их размере в 60 руб. ассигнациями на душу годовая уплата процентов вместе с погашением составляла 3–5 руб., т. е. примерно 10 % обычного оброка. Однако следует учитывать, что реальное количество плательщиков оброка было значительно меньше, чем количество душ, поскольку в их число входили дворовые, малолетние, старики, крепостные, находившиеся в бегах, сданные в солдаты. В барщинных поместьях по тем же причинам количество реальных душ было меньше числа списочных душ. В целом на уплату процентов уходило две трети и даже три четверти валового дохода помещиков. Учитывая малопроизводительный характер крепостного хозяйства, частые неурожаи, рост потребительских расходов дворянства, нетрудно предположить, что многие из помещиков являлись неисправными заемщиками. Вместе с тем, помещик мог увеличивать задолженность имения, так как росли феодальная рента и ее капитализированное выражение – цена «крепостной души».

Таблица 5. Форма феодальной ренты и залог имений в первой половине XIX в.

Источник. Боровой С. Я. Кредит и банки России (середина XVIII в. – 1861 г.). С. 205.

Вопрос об использовании помещиками ссуд дореформенных казенных кредитных учреждений не получил непосредственного отражения в источниках, поэтому можно лишь обратиться к наблюдениям современников и высказать некоторые предположения.

К банковским ссудам часто прибегали для расплаты с ростовщиками. Рассчитываться по частным закладным было сложно, так как частные сделки заключались не только под более высокие проценты, но и на короткие сроки. На расплату с ростовщиками порой уходила вся сумма, полученная в банке.

Иногда, напротив, сами землевладельцы – заемщики банков выступали в роли ростовщиков, пуская в оборот банковские ссуды. Как уже говорилось, помещикам была создана возможность заложить имение с «душами», платя 5 % в год, внести те же деньги на вклад из расчета 4 % и ссужать вкладными билетами нуждающихся в денежных капиталах купцов из 7–8 % и выше. Наиболее широко практиковали ростовщические операции с вкладными билетами средние и мелкие помещики, положение которых перед реформой явно укрепилось. Действительно, трудно предположить, чтобы эти слои, особенно беспощадно усиливавшие в условиях роста товарности хозяйства крепостническую эксплуатацию крестьян, просто «проматывали» банковские ссуды. Система казенных банков позволяла именно мелким и средним помещикам, далеким от участия в капиталистическом предпринимательстве, найти буржуазное оформление своему накопительству. Крупный помещик, которому хватало на его потребление текущей ренты, мог за счет ссуды «округлить» свое имение, выкупить долю других наследников или приобрести новые имения. Так, в первой половине XIX в. ипотечный кредит способствовал концентрации дворянского землевладения, что в значительной степени предопределило его латифундиальный характер после 1861 г.

Читать дальшеИнтервал:

Закладка:

![Дмитрий Калюжный - Другая история Российской империи. От Петра до Павла [= Забытая история Российской империи. От Петра I до Павла I]](/books/141143/dmitrij-kalyuzhnyj-drugaya-istoriya-rossijskoj-imperii.webp)