Наталия Проскурякова - Ипотека в Российской империи

- Название:Ипотека в Российской империи

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2014

- Город:Москва

- ISBN:978-5-7598-1141-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Проскурякова - Ипотека в Российской империи краткое содержание

Для читателей, интересующихся экономической историей и историей ипотеки в дореволюционной России.

Ипотека в Российской империи - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

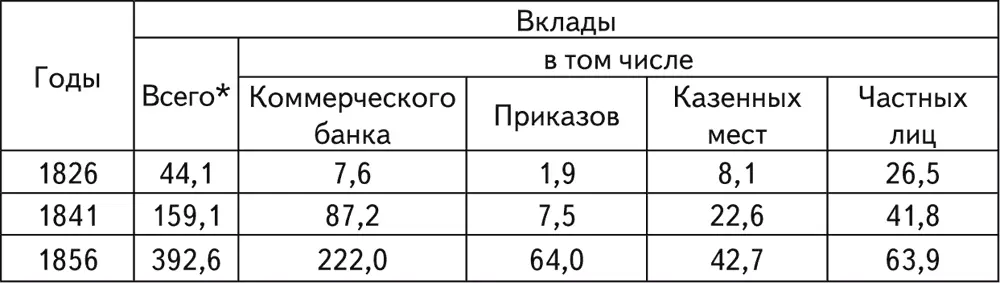

Во второй четверти XIX в. основные ресурсы Заемного банка состояли из вкладов различных «казенных мест» и «частных лиц», а также из сумм, передаваемых на «приращение процентами» из других казенных банков: Коммерческого и приказов общественного призрения. Общий объем вкладов, стремительно увеличиваясь, с 1826 г. до 1856 г. вырос с 44,1 млн руб. до 392,6 млн руб. Наибольший удельный вес имели вклады Коммерческого банка, достигшие в 1856 г. 222 млн руб. ( Таблица 2 ). Вклады, непосредственно аккумулируемые Заемным банком, выросли с 34,6 млн руб. до 106,6 млн руб., но составляли постоянно уменьшающуюся часть общей массы вкладов: в 1826 г. – 78,5 %; в 1841 г. – 40,5 %; в 1856 г. – 27,2 %.

Таблица 2. Вклады в Заемный банк в 1826, 1841, 1856 гг. (в млн руб. серебром) [131]

Источник: Кауфман И. И. Статистика русских банков. СПб., 1872. С. 2–3.

Со второй четверти XIX в. широкое распространение получила практика перевода долга из сохранных казен в Заемный банк с тем, чтобы получить единовременную доплату по 50 руб. на душу и другие льготы. Изменение условий залога сразу было использовано дворянами и привело к росту выдачи ссуд. В 1825 г. ссуд было выдано на 13,1 млн руб. [132]В 1826 г. на балансе Заемного банка за владельцами «населенных имений» числилось уже 26,4 млн руб. Однако в последующие десятилетия рост выдачи таких ссуд был незначительным, и в 1843 г. за владельцами «населенных имений» числилось только 30,0 млн руб. К 1856 г. общий объем ссуд увеличился до 49,7 млн руб., но произошло это за счет ссуд, выданных под залог домов и фабричных строений на сумму 19,7 млн руб.

Среди клиентов Заемного банка преобладала петербургская придворная знать, почти безвыездно проживавшая в столице, и крупные провинциальные помещики (среднее число душ на заложенное имение равнялось 650). Поскольку Заемный банк был своеобразным органом фаворитизма, ссуды часто сопровождались многочисленными отступлениями от устава и правил банка. Так бывало, что Заемный банк выдавал ссуды и без залога «за ручательство его императорского величества», а порой из государственных средств производилась уплата долга за некоторых заемщиков, пользующихся особыми царскими милостями. В 1837 г., например, в этих целях казной было внесено в Заемный банк 468 тыс. руб. [133]

Однако ипотечные ссуды во второй четверти XIX в. в общем объеме активных операций Заемного банка значительно уступали ссудам по «высочайшему повелению», под которыми скрывались «позаимствования» Государственного казначейства. Их объем во второй четверти XIX в. начал увеличиваться с середины 1840 гг. и составил к 1856 г. 61,0 млн руб. (57 % от вкладов учреждений и частных лиц в Заемный банк). С учетом величины вкладов, переданных на хранение в Заемный банк из приказов и Коммерческого банка, общая сумма «позаимствований» увеличилась до 346,7 млн руб. (88 % от общей суммы вкладов) [134]. Таким образом, Заемный банк из главного органа кредитования дворянства превратился в важный источник кредитования казны.

На протяжении второй четверти XIX в. лидирующее положение среди кредитных учреждений по активным и по пассивным операциям занимали входившие в систему учреждений императрицы Марии Московская и Петербургская сохранные казны. Кредитоспособность сохранных казен поддерживалась постоянным притоком средств в виде всевозможных пожертвований, сборов (с карточной монополии), доходов от ломбардных операций. Особые привилегии, которыми пользовались Московский и Петербургский воспитательные дома, укрепили репутацию сохранных казен. Распоряжение 1812 г. о прекращении выдачи ссуд из «мест казенных» не распространялось на сохранные казны, и, таким образом, они на 10 лет превратились в единственный кредитный орган, производивший выдачу ссуд под залог «населенных имений».

По указу 1803 г. срок ссуд, выдаваемых из сохранных казен, увеличился с 5 до 8 лет (как в Заемном банке). В течение первых 3 лет заемщики были обязаны уплачивать только проценты, а затем в течение последующих 5 лет погасить ссуду равномерными частями. В 1817 г. сохранные казны увеличили размер ссуд «под душу» в поместьях великорусских губерний до 100 руб. С 1819 г. срок ссуд продлили до 12 лет, а «под душу» стали давать 150 руб.

В начале XIX в. вклады в обеих казнах составляли около 28 млн руб. серебром. К 1823 г. они выросли более чем в 3 раза и достигли 91 млн руб. Задолженность помещиков в 1803 г. составляла по Московской сохранной казне 17 млн руб., а по Петербургской – 13 млн руб. К 1823 г. обе казны вместе выдали под залог «населенных имений» 96 млн руб.: 62 млн руб. – Московская, 34 млн руб. – Петербургская ( Таблица 1 ).

К 1856 г. Московской сохранной казной было выдано ссуд уже на сумму 190,6 млн руб., а Петербургской – на 149,5 млн руб. под залог 5,2 млн душ. Это более чем в 10 раз превосходило аналогичные операции Заемного банка (30 млн руб. под залог 600 тыс. душ). Объем ссуд, выданных казнами под залог каменных зданий, был незначительный – всего 1,7 млн руб.

Если, выполняя активные операции, сохранные казны действовали как узкосословные учреждения, то в отношении пассивных операций они имели всесословный характер. Сумма вкладов в 1843 г. составляла 302,0 млн руб., а в 1856 г. – 478,0 млн руб. Таким образом, сохранные казны превратились в важнейший центр аккумуляции вкладов имущей части населения страны, главным образом дворянства.

Государственный долг по отношению к массе вкладов в сохранных казнах составлял значительно меньшую величину, чем в Заемном банке. В среднем он не превышал половины от общей массы вкладов. Из 344,0 млн руб., выданных сохранными казнами по 1852 г. включительно, 169 млн руб. было предоставлено казначейству, а остальные суммы были использованы для выдачи ссуд помещикам.

Приказы общественного призрения, с 1802 г. находившиеся в ведомстве Министерства внутренних дел, играли роль местных ипотечных банков. Они были расположены во всех губернских городах. Срок ссуд в приказах составлял не более 26 лет, а размер ссуд – от 1 до 5 тыс. руб. Сравнительно большой для того времени размер ссуд диктовался стремлением закрыть доступ к средствам приказов для мелкопоместных дворян.

В поисках клиентуры приказы приспосабливались к местным условиям. Незадолго до крестьянской реформы им было разрешено выдавать ссуды под «незаселенные земли», принадлежавшие государственным крестьянам и казакам (к 1856 г. выдано 5,1 млн руб.). В Архангельском приказе в связи с недостатком дворян кредитовали купцов, а из приказа Области войска Донского кредитовались «торговые казаки» и т. д. Однако ссуды под залог «населенных имений» преобладали среди активных операций приказов. По сумме выданных ссуд они хотя и намного уступали сохранным казнам, но опережали Заемный банк (имеются в виду только ссуды под «населенные имения»). К 1856 г. Заемный банк, как уже говорилось ранее, выдал таких ссуд на 30,2 млн руб., приказы – на 46,0 млн руб., а сохранные казны – на 340,1 млн руб. ( Таблица 1 ).

Читать дальшеИнтервал:

Закладка:

![Дмитрий Калюжный - Другая история Российской империи. От Петра до Павла [= Забытая история Российской империи. От Петра I до Павла I]](/books/141143/dmitrij-kalyuzhnyj-drugaya-istoriya-rossijskoj-imperii.webp)