Наталия Проскурякова - Ипотека в Российской империи

- Название:Ипотека в Российской империи

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2014

- Город:Москва

- ISBN:978-5-7598-1141-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Проскурякова - Ипотека в Российской империи краткое содержание

Для читателей, интересующихся экономической историей и историей ипотеки в дореволюционной России.

Ипотека в Российской империи - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В городах приказы выдавали ссуды под каменные дома, причем вне зависимости от сословной принадлежности их владельцев. На эту операцию приходилась примерно 1/20 часть массы ссуд, выданных приказами (к 1855 г. – 2,7 млн руб.). Деятельность приказов по пассивным операциям имела всесословный характер. Сумма вкладов за 20 лет (с 1837 г. до 1856 г.) выросла в 4 раза (с 25,1 млн руб. до 101,7 млн руб.). Если приказам не удавалось разместить накопленные средства среди местной клиентуры (сумма вкладов часто превышала объем ссуд), свободные капиталы передавались в Заемный банк для «приращения процентами». Таким образом, казначейство заимствовало и часть вкладов, оседавших в приказах.

Итак, в деятельности дореформенных казенных кредитных учреждений, выдававших ссуды под залог недвижимости в первой половине XIX в., можно выделить два периода. Первый, начавшийся после банковских авантюр конца XVIII в., продолжался почти до конца первой четверти XIX в. и характеризовался, прежде всего, оседанием вкладов на банковских счетах. За этот период (1800–1823 гг.) сумма вкладов в казенных банках выросла с 30 млн до 131 млн руб., т. е. более чем в 4 раза. Объем ссуд рос гораздо медленнее (с 80 млн до 121 млн руб.), что можно объяснить в значительной степени приостановкой выдачи ссуд из Заемного банка и инфляцией, а общая сумма «позаимствований» Государственного казначейства, получив официальный статус, к 1823 г. составила 32 млн руб.

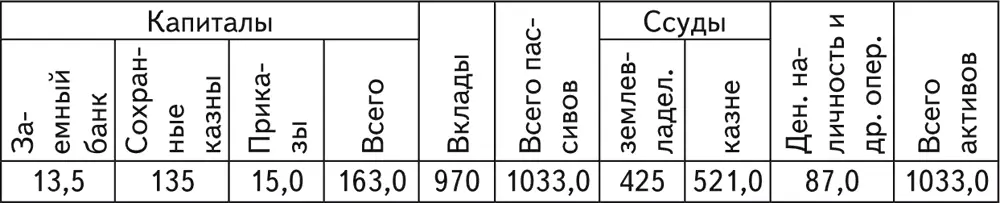

Во второй четверти XIX в. докапиталистические государственные банки достигли наивысшей точки в своем развитии. В этот период ярко проявились те тенденции, которые были заложены в их экономической и социальной сущности: стремительный рост вкладов (в 9 раз – до 970 млн руб. в 1859 г.); увеличение объемов ссуд под «населенные имения» (в 4,5 раза – до 425 млн руб. в 1859 г.); еще больший относительный и абсолютный прирост «позаимствований» Государственного казначейства (в 25 раз – до 521 млн руб.).

Так, в 1859 г. активы и пассивы дореформенных казенных кредитных учреждений составляли (в млн руб.):

Источник: Боровой С. Я. Кредит и банки России (середина XVIII в. – 1861 г.). С. 198.

На займы, предоставляемые государству кредитными учреждениями, падала значительная и все возрастающая часть государственного долга (в 1820-е годы – от 11 % до 16 %, а в 1830-е годы – до 30 % по отношению ко всем государственным долгам). «Позаимствования» шли в основном на покрытие бюджетных дефицитов.

В середине XIX в. удельный вес государственного долга казенным кредитным учреждениям достиг 46 % от общей суммы государственного долга, а затем стал падать в связи с выпуском внешних займов на железнодорожное строительство [135].

Активные операции казенные банки осуществляли исключительно за счет быстро растущих пассивных. Дворянство предпочитало хранить сбережения в Заемном банке и сохранных казнах, купечество – в Коммерческом банке, «люди разного звания» – в местных приказах. В кассах сохранных казен и приказов оседали не только «барыши» и «прибыли», но и припрятанные «про черный день» денежные средства, принадлежавшие, выражаясь современным языком, «широким слоям населения», которые стремились держать свои деньги не только в надежном месте, но и с явной прибылью для себя.

Парадоксально, но факт: в крепостнической России на банковских депозитах «осели» такие денежные капиталы, которыми в то время не располагал ни один иностранный банк, да и банковская система любого государства в целом. Вопрос об источниках больших денежных накоплений, осевших на вкладах в казенных банках, еще недостаточно изучен. Однако ясно, что причины этого невиданного в мире феномена кроются в особенностях дореформенной экономики России. В начале XIX в. процесс стремительного роста вкладов шел под влиянием выпуска ассигнаций для покрытия дефицитности госбюджета. Во второй четверти XIX в. он был в значительной степени связан с ростом доходов феодально-крепостнического хозяйства в условиях развивающегося рынка при отсутствии необходимости производительного использования денежных накоплений и вывоза капитала за границу. Важнейшим фактором увеличения масштабов вкладных операций казенных банков являлась их монополия на кредитно-финансовом рынке, то, что они обеспечивали доступность, надежность и выгодность вкладных операций. «Вкладчики могли не только жить на проценты, но и копить капиталы, получая процент на процент». Все это сделало из казенных банков «сосредоточие самого тупого и скучного ростовщичества» [136].

Таким образом, не экономическое процветание, а слабый тонус хозяйственной жизни вынуждал владельцев денежных средств становиться вкладчиками государственных кредитных учреждений: феодально-крепостническое сельское хозяйство не могло быть объектом вложения капиталов, промышленность в значительной своей части тоже базировалась на крепостном труде, железнодорожное строительство еще не развернулось, рынок ценных бумаг отсутствовал.

Являясь фактическими монополистами на денежном рынке, казенные банки сумели бесперебойно выполнять свои обязательства перед вкладчиками до начала Крымской войны (1853 г.). В 50–60 гг. XIX в. банковские вклады, наряду с выкупными платежами, доходами от откупов и подрядов, в значительной своей части стали источником формирования новой структуры экономики – кредитной системы, превратившись в акции всевозможных предприятий (железнодорожных, промышленных, торговых, банковских).

Главным должником дореформенных казенных банков было Государственное казначейство, которое «по-братски» делило с дворянством накопленные на депозитах средства. Российская доморощенная форма внутренних займов избавляла государство от необходимости обращаться к иностранным банкирам или прибегать к «нормальному» размещению займов внутри страны.

3.4. Феодальная ипотека и помещичье хозяйство

До реформы 1861 г. феодально-крепостническая собственность на землю оставалась главной формой общественного богатства. Монополия дворянства и казны на владение землей в начале XIX в. была нарушена, когда в 1801 г. был издан указ, разрешавший приобретать «незаселенные земли» в собственность купцам, мещанам и государственным крестьянам. Но и это не изменило сколь-либо существенно положения дворянства как главного и основного собственника земли.

В начале 1830-х годов (по данным восьмой ревизии 1834 г.) в Российской империи насчитывалось свыше 127 тыс. дворянских семей (около 0,5 млн чел., которые составляли приблизительно 1 % населения страны). Из них собственно помещиками (т. е. владельцами земли и крепостных крестьян) являлось 109,4 тыс. дворянских семей. Большинство из них – 88,8 тыс. семей (69,9 %) – относилось к числу мелкопоместных, каждая из которых имела менее 100 душ мужского пола. Среднепоместных (т. е. имевших от 100 до 500 душ) насчитывалось 13,2 %. Крупнейших владельцев (имевших свыше 1000 душ мужского пола на владение) было всего 1453 семей (или около 1,1 %), но в собственности у них находилось более трети крепостных душ. Среди этой группы помещиков выделялись крупнейшие землевладельцы России, как правило, принадлежавшие к титулованной знати, – Шереметевы, Юсуповы, Воронцовы, Гагарины, Голицыны, владевшие каждый десятками тысяч душ крепостных и сотнями тысяч десятин земли.

Читать дальшеИнтервал:

Закладка:

![Дмитрий Калюжный - Другая история Российской империи. От Петра до Павла [= Забытая история Российской империи. От Петра I до Павла I]](/books/141143/dmitrij-kalyuzhnyj-drugaya-istoriya-rossijskoj-imperii.webp)