Михаил Жариков - Интернационализация валют стран БРИКС. Монография

- Название:Интернационализация валют стран БРИКС. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392197101

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Жариков - Интернационализация валют стран БРИКС. Монография краткое содержание

Интернационализация валют стран БРИКС. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

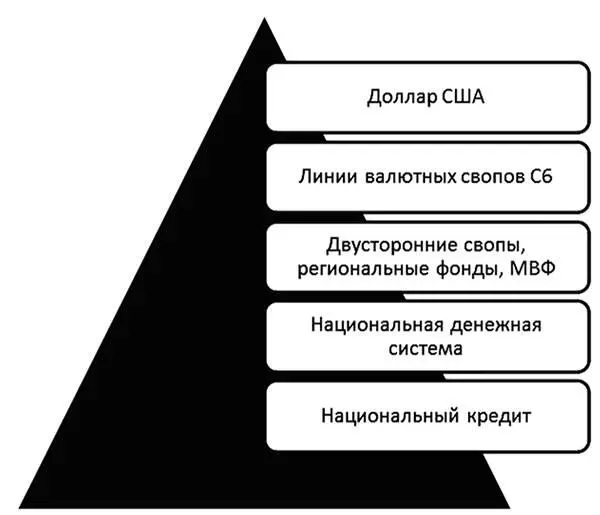

Рис. 1.1. Иерархия международной ликвидности

С этой точки зрения банковскую деятельность следует понимать как систему урегулирования платежей путем предоставления кредита стороне-должнику и средства платежа выгодоприобретателю. Банки осуществляют данную операцию посредством одновременного расширения как кредитной, так и депозитной массы. В этом смысле кредитование и депонирование составляют две стороны одной деятельности. В дальнейшем банки облегчают режим платежных ограничений для стороны-должника, повышая этот лимит до более высокого уровня, при этом долг учитывается на их же балансовых счетах. В таких условиях риск возникает тогда, когда сторона-выгодоприобретатель предпочитает перевести свои депозиты в другой банк, а банк-кредитор сталкивается с проблемой асимметричного лимита платежа, поскольку он обязан в этом случае предоставить приемлемые средства или способы урегулирования сделки с тем банком.

В результате евродолларовый рынок становится площадкой для банков со всего мира, позволяющей им страховать риск, связанный с осуществлением платежей, путем предоставления кредитов друг другу, и равновесная цена, устанавливающаяся на этом рынке, является эффективным показателем данного риска. Однако бывают ситуации, при которых уровень этой цены недостаточен, чтобы привести рынок в равновесное состояние. Тогда признаком международного рынка долларовой ликвидности, как и любого рынка кредитных средств, становится фундаментальная нестабильность кредита. В этом случае необходимо участие центральных банков.

С точки зрения расчетных операций деятельность центрального банка направлена на обеспечение платежей посредством выделения кредитов банкам, испытывающим дефицит, и средства перевода денежных средств банкам с профицитом, например в рамках дисконтного кредитного окна. Риск для центрального банка в данном случае заключается в том, что если банк с профицитом предпочтет перевести полученные средства на беспроцентный счет в другой центральный банк, то кредитующий центральный банк столкнется с асимметричным ограничением по уровню платежей тому, другому центральному банку. Страхование данного риска возможно благодаря организации линии своп, обеспечивающей доступ к международной ликвидности, позволяя таким образом центральным банкам поддерживать национальные коммерческие банки в периоды финансовых затруднений.

Точкой пересечения евродоллара и других валют является международный частный рынок денег краткосрочного кредита, выраженного в тех самых других валютах, главным образом в японской иене, фунте стерлингов, евро и швейцарском франке [41]. В результате образуется взаимосвязанная система денежных рынков, которые обеспечивают международную торговлю товарами и услугами, а также различного рода финансовыми активами. Поэтому при рассмотрении вопроса реформы международной валютной системы необходимо учитывать трансформации, которые будут иметь место в системе взаимосвязанных и взаимодействующих денежных рынков.

На развитых финансовых рынках эти частные денежные рынки выполняют функции кредитора первой инстанции. Они способны сглаживать резкие колебания чистого потока денежных средств путем расширения и сокращения краткосрочного международного кредита. В странах с развивающимися финансовыми рынками, где отсутствуют глубокие, емкие и ликвидные денежные рынки, эту функцию, как правило, принимают на себя соответствующие центральные банки с применением собственных балансовых средств. Поэтому ключевой аспект интеграции в мировую валютную систему затрагивает необходимость формирования и развития денежных рынков, которые позволят центральному банку передать им на исполнение эту важную роль. В результате центральный банк сможет сосредоточиться на поддержке финансового и денежного рынков, а не на вмешательстве на них, по крайней мере в период экономического подъема.

Финансовая глобализация представляет собой не только международную интеграцию национальных денежных рынков, но и национальных рынков капитала, а также интеграцию международных рынков капитала и международных денежных рынков. Центральные банки ответили на интеграцию денежных рынков мобилизацией линий своп, однако интеграция денежных рынков с рынками капитала требует более глубоких реформ.

Глобальный финансово-экономический кризис 2008–2010 гг. и последовавший за ним кризис в зоне евро указали на необходимость новых механизмов финансовой помощи для формирующейся системы кредита, ориентированного на потребности рынка. На практике во время кризиса национальные центральные банки осуществляли интервенцию как дилеры последней инстанции или маркет-мейкеры последней инстанции [34] с целью поддержания стоимости определенного класса залоговых капитальных активов. Так, в случае Федеральной резервной системы этими активами стали недвижимость и ипотека, а Европейского центрального банка – государственный долг стран периферии. Такая политика укрепления капитальных активов была принципиально новой функцией, которую приняли на себя центральные банки в развитых странах.

Ключевым вопросом в этом отношении является разграничение предоставления ликвидности и финансовой помощи банкам в случае банкротства. Риск, связанный с потерей ликвидности, распространяется по всему миру ввиду действия международной долларовой системы, тогда как риск банкротства привязан к определенной местности, то есть носит преимущественно национальный характер. Отдельные центральные банки, исполняющие свои функции и обязанности на уровне национальной экономики, могут принимать на себя риски, связанные с банкротством некоторых коммерческих банков, но не в состоянии переложить их на центральные банки в других странах, и любая попытка такой диверсификации риска несостоятельности предприятия приведет к немедленному ограничению доступа к международной системе ликвидности. Таким образом, новые функции центрального банка по поддержанию финансовой устойчивости и эффективного функционирования рынков капитала вызывают необходимость более современных институциональных мер по установлению четких границ между разными видами рисков.

Поскольку в странах с формирующимися финансовыми рынками международные потоки капитала аккумулируются, в частности, в виде золотовалютных резервов, то большие потоки капитала внутри этих стран скапливаются в системе национальных коммерческих банков и теневой банковской деятельности. Например, в Китае для оптимизации процесса накопления официальных резервов в долларах необходима политика более гибкого обменного курса юаня. Но несмотря на то, что за последние 10 лет Китай совершил существенные преобразования для перехода к такому обменному курсу, последний все равно находится под постоянным контролем со стороны органов государственной власти. Политика обменного курса Китая продемонстрирована на рис. 1.2, где представлена специфика организации платежной системы и системы расчетов с участием иностранной валюты. Согласно данному механизму, Народный банк Китая создает специальные резервы в юанях для использования национальной банковской системой в качестве гарантии при покупке долларов. Однако вследствие жесткого регулирования операций с капиталом в Китае и наличием огромного числа экспортирующих фирм дополнительным источником долларов для национальных коммерческих банков становятся валютные ресурсы экспортеров, которые обслуживаются этими банками. В дальнейшем Народный банк Китая инвестирует полученные резервы в государственные ценные бумаги и таким образом стерилизует данные трансакции. Такая политика соответствует количественной теории управления платежным балансом. Она состоит в том, что при учете всех валютных поступлений на свои счета Народный банк Китая не устанавливает пределы на размер платежного баланса. Так, если образуется дефицит платежного баланса по текущим операциям с капиталом, он вынужден сокращать свои валютные активы и национальные резервы. В случае же положительного сальдо платежного баланса, что чаще всего имеет место в китайском примере, центральный банк этой страны расширяет свои валютные резервы. Таким образом, он сглаживает колебания в ценах активов путем поглощения количественных потоков капитала. В результате большой профицит платежного баланса страны по текущим торговым сделкам и операциям с капиталом привел к образованию огромной открытой позиции на балансе Народного банка Китая. Вместе с таким расширением долларовых активов позиция Народного банка Китая по юаневым обязательствам может быть охарактеризована как способ обеспечения ликвидных средств на рынке валютных свопов по валютной паре доллар/юань, выполняя в зависимости от этого функцию дилера деривативов и принимая на себя связанные с этим риски.

Читать дальшеИнтервал:

Закладка: