Иван Дарушин - Финансовый инжиниринг: инструменты и технологии. Монография

- Название:Финансовый инжиниринг: инструменты и технологии. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2016

- ISBN:9785392177936

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Дарушин - Финансовый инжиниринг: инструменты и технологии. Монография краткое содержание

Финансовый инжиниринг: инструменты и технологии. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отметим, что в случае с ценными бумагами эти допущения обычно не играют принципиальной роли. Период анализа предопределен периодичностью платежей, а тип денежного потока связан с моментом выплат.

Выбор способа начисления процентов

Как известно, расчет дисконтированной или наращенной стоимости может основываться на использовании простого или сложного процента. Простой процент предполагает начисления только на первоначальную сумму инвестиций, сложный процент предполагает капитализацию стоимости и начисления на сумму с учетом ранее накопленных процентов. Предельным случаем сложного процента является непрерывно начисляемый процент 85.

Расчетные формулы, используемые для дисконтирования и наращивания, в зависимости от способа начисления процента, хорошо разработаны в финансовой математике и широко используются в финансовой оценке. Вместе с тем выбор способа начисления должен быть обоснован и следовать из структуры денежных потоков оцениваемого инструмента.

Известно, что при сроке, равном одному году (одному периоду анализа), оба основных способа расчета процента дают одинаковый результат. Во всех остальных случаях итоги будут различны. Так, на сроке менее года наращенная сумма будет больше при использовании простого процента, на сроке более года – при использовании сложного. Возможно, именно этим фактом объясняется традиционный подход к выбору способа начисления: простые проценты для инструментов сроком менее года, сложные – для сроков более года 86. Кроме того, в случаях, когда период оценки не кратен периоду анализа, может использоваться комбинация обоих методов.

С нашей точки зрения, выбор способа начисления процентов хотя зачастую и связан со сроком инвестирования, но не может однозначно определяться только им. Вполне возможны инвестиционные решения, в которых не происходит капитализации промежуточных доходов при сроках более года или, наоборот, доходы капитализируются неоднократно в течение года.

При выборе способа начисления процентов необходимо основываться исключительно на том, предполагается или нет реинвестирование промежуточных денежных выплат. Кроме того, вопрос о типе процентов зачастую однозначно определяется той ставкой, которая используется для сравнения разновременных денежных потоков.

Выбор ставки дисконтирования

Как уже было показано, для сравнения разновременных элементов денежного потока используются методы дисконтирования или наращивания. Возникает проблема, связанная с выбором ставок для проведения этих процедур.

Теоретически, ставка дисконтирования – это показатель стоимости денег при их использовании в альтернативных инвестициях с аналогичным уровнем риска 87. Другими словами, это ставка, по которой может быть получен доход при альтернативных вариантах использования денежных средств. Однако в реальности мы используем ставку дисконтирования в том числе и для сравнения различных вариантов инвестирования с учетом присущего этим вариантам уровня риска, поэтому в качестве ставки дисконтирования часто используют ставки по безрисковым инструментам с их корректировкой на уровень риска.

Отметим, что такой подход оправдан в том случае, если рынок выбранного безрискового инструмента является действительно развитым и ликвидным. В противном случае использование ставок такого рынка не может считаться реальной альтернативой инвестирования. Также необходимо понимать, что если для расчетов используются сложные проценты, то все высвобождающиеся средства должны быть реинвестированы под ставку не меньше, чем выбранная ставка дисконтирования. То есть выбор ставки должен быть продиктован возможностями осуществления вложений под эту ставку и поддержания их на ликвидном уровне. Кроме того, в любом случае на совести инвестора остаются вопросы о том, какой инструмент считать безрисковым, существует ли такой инструмент вообще и является ли он доступным для использования. Необходимо понимать, что эти вопросы не могут быть решены в общем случае. Традиционно в качестве ставки дисконтирования выбираются ставки по государственным ценным бумагам, однако на настоящий момент в России этот сегмент фондового рынка развит недостаточно, поэтому мы не можем рекомендовать использовать его ставки при расчетах.

Рассмотренные моменты не исчерпывают всех проблем, связанных с выбором ставки дисконтирования. Отметим основные из них.

Использование сложных процентов предполагает реинвестирование промежуточных денежных потоков под ставку дисконтирования.

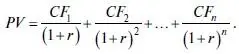

Убедимся в этом путем следующих рассуждений. Рассчитаем приведенную стоимость (PV) денежного потока (CF1, CF2, … , CFn), исходя из ставки дисконтирования r (формула 2.1).

(2.1)

Домножим обе части равенства (2.1) на множитель (1 + r) n . Полученное равенство также будет истинным (формула 2.2).

(2.2)

Заметим, что в левой части равенства (2.2.) получена будущая стоимость текущей стоимости инвестиции. Исходя из того, что ставка дисконтирования представляет собой доходность доступной инвестиционной альтернативы аналогичного уровня риска, эта будущая стоимость и в самом деле может быть получена инвестором к концу срока.

Обратимся к сумме в правой части равенства (2.2). Каждое слагаемое в ней представляет собой будущую стоимость соответствующего элемента денежного потока, наращенную к концу срока инвестиции. Действительно, первый элемент денежного потока ( CF 1 ) до конца срока должен быть реинвестирован ( n – 1) раз, последний элемент ( CF n ) – не реинвестируется. А теперь зададимся следующим вопросом. Можно ли утверждать, что в будущем у инвестора сохранится возможность реинвестировать денежные потоки под ставку, равную доходности инвестиционной альтернативы, доступной в настоящий момент времени? По всей видимости, ответ должен быть отрицательным. Это связано с тем, что сроки будущего реинвестирования будут меньше первоначального срока инвестиции, следовательно, для них будет характерен другой уровень риска и другие ставки. Сомнительно также существование выбранной инвестиционной альтернативы и ее доступность на весь период инвестирования.

Очевидно, что реинвестирование в будущем будет осуществляться под другие значения ставок, которые в данный момент неизвестны. Следовательно, рассмотренные равенства (2.1 и 2.2) недостижимы на практике и представляют собой исключительно теоретическую модель оценки текущей и будущей стоимости инвестиции. В любом случае полученная оценка будет носить условный характер, имеющий очень отдаленное отношение к реальной стоимости финансового инструмента.

Читать дальшеИнтервал:

Закладка: