Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

- Название:Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3259-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост краткое содержание

Книга предназначена для менеджеров, предпринимателей, а также студентов и преподавателей экономических вузов.

Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кристенсен предложил получить средства для оплаты труда разработчиков, заключив многомиллионный контракт на совместные разработки с крупными корпорациями – именно так компании, занимающиеся биотехнологиями, финансируют свои длительные лабораторные циклы. Когда MTC заключила такой контракт на создание технологии производства, предусмотренной стратегией, компания взяла на работу ученых и инженеров – специалистов в этой области, и они начали работу.

Год или два все шло хорошо. Стратегия, казалось, была избрана верно. Когда же работы по первому крупному контракту были завершены, кончились средства на зарплату трем исследователям с докторской степенью и пяти инженерам. Так как ускорить процесс разработки было невозможно и до массового производства было еще далеко, у компании не было средств для создания фонда заработной платы. Но это компания не могла позволить себе просто распрощаться с сотрудниками из числа ведущих мировых специалистов по материалам. Поэтому руководство MTC решило продать новый контракт на разработку любому предприятию – тому, которое выделит сумму, достаточную для оплаты труда этих сотрудников и покрытия накладных расходов. Когда и этот проект закончился, фирма снова продала контракт на программу исследований, чтобы покрыть фиксированные издержки, и так далее. В итоге компания, в планах которой было полномасштабное производство, превратилась в контрактную исследовательскую организацию. Придумать другой способ, такой, чтобы прибыли от первых партий продуктов, произведенных MTC, начали бы покрывать накладные расходы на поставки клиентам, было просто невозможно.

Конечно, компания с таким длинным циклом разработки, требующая при этом огромных капиталовложений, – особый случай. Тем не менее примерно такая же задача всегда стоит перед руководством любого венчурного предприятия. Крупные зрелые компании уже привыкли сначала расходовать большие средства, а потом получать прибыли, – они могут спокойно делать ставку на контролируемые стратегические процессы и поддерживающие технологии. Но их расходы очень быстро начинают сказываться на структуре цен предприятия, и в итоге, хотите вы этого или нет, бизнес-модель начинает диктовать вам, какой бизнес заслуживает внимания, а какой – нет. В конце концов удалось наладить производство, но ради этого пришлось сократить штат, и только этот трудный шаг позволил изменить структуру издержек. Создав новую структуру цен и издержек, MTC смогла переключиться на другой тип потребительских заказов, который и стал приоритетным при распределении ресурсов.

Наш пример подтверждает правоту утверждения, что руководство должно пристально следить за выполнением всех условий для реализации «подрывной» стратегии (об этих условиях мы говорили в четвертой главе). Простые продукты нового предприятия могут конкурировать с отсутствием потребления только в том случае, если в рамках структуры цен этого предприятия потребители продукта могут стать источником прибыли. Если минимизировать требования к структуре цен, то интересными могут оказаться даже небольшие заказы, а ведь именно они составляют костяк «подрывного» бизнеса на первых этапах его существования.

Ускорение неконтролируемого процесса создания стратегии

Руководители предприятий, работающих в режиме «неизвестности», не должны ограничиваться ролью сторонних наблюдателей, пока нужная стратегия вызревает где-то в недрах организации. Они могут применить строгий метод, известный как «планирование в условиях неизвестности», который, в отличие от известного метода проб и ошибок, призван ускорить процесс формирования стратегии и сделать его более целенаправленным [165].

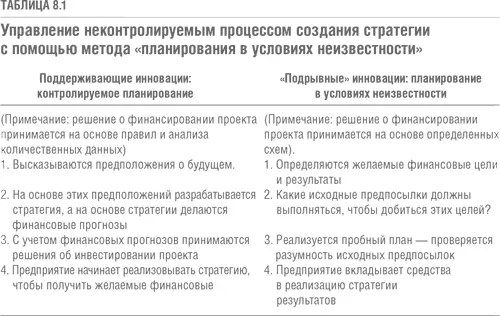

Обычно контролируемые процессы разработки стратегий состоят из четырех этапов, отраженных в таблице 8.1. На первом этапе инноваторы составляют предположения относительно успешного будущего новой идеи. Эти предположения могут строиться на качественной предсказательной теории, но чаще всего они основываются на прошлом опыте. На втором этапе инноваторы делают финансовые прогнозы, исходя из этих предположениях, на третьем – высшее руководство одобряет или отвергает проект с учетом прогнозов. На последнем, четвертом, этапе команда, в чьем ведении находится проект, начинает реализовывать стратегию. Поскольку этот процесс контролируемый, инноваторам часто приходится возвращаться со второго этапа на первый: и менеджеры, и инноваторы обычно хорошо знают, какими должны быть цифры, чтобы проект получил одобрение начальства, а затем и финансирование, и часто исходные предположения помогают им в конце концов выйти на нужные цифры.

В мире контролируемых стратегий и поддерживающих инноваций все это не так уж плохо. Но когда таким же образом решения принимаются в неподвластном контролю мире «подрывных» инноваций, сам процесс подталкивает к неверным решениям – именно потому, что исходные предположения и финансовые прогнозы часто оказываются ошибочными.

«Планирование в условиях неизвестности» – это эффективная методика управления неконтролируемым процессом формирования стратегии. Как видно из таблицы 8.1, для этого требуется иначе упорядочить те же четыре этапа. На первом строятся финансовые прогнозы – требуемые или ожидаемые финансовые показатели предприятия. Логика этого вполне убедительна: если все знают, при каких цифрах руководство одобрит проект и выделит финансирование, зачем ходить кругами? Не лучше ли сразу на первом этапе задать нужные цифры? Показатели требуемого соотношения затрат и прибылей, а также доходность инвестиций на презентации вашего бизнес-плана должны появиться на первом же слайде. Настоящая работа начинается на втором этапе, когда нужно составить список исходных предпосылок. Ход рассуждения тут может быть примерно таким: все знают, какими должны быть цифры; если мы хотим реально получить их, тогда какие из исходных предпосылок должны оказаться верными?

Список предпосылок следует упорядочить по важности – от самых важных к менее важным. В него должны попасть все предпосылки, описываемые каждой теорией в этой книге: предпосылки для «подрывной» стратегии, ориентированной на новые рынки или на нижние сектора рынка; предположение, что у целевых потребителей уже сформировались «поручения» для ваших продуктов и новое предприятие, поможет вам попасть в то звено цепочки создания стоимости, куда в будущем устремятся денежные потоки, и т. д.

Третий и четвертый этапы также меняются местами. На третьем этапе ваш план воплощается в жизнь, но не как сложившийся стратегический план – вы просто должны проверить истинность самых важных исходных предпосылок. Предполагается, что реализовав план, вы быстро получите подтверждение или опровержение ключевых исходных предпосылок – желательно, чтобы это произошло при минимальных расходах. Тогда в случае необходимости инноваторы могут пересмотреть стратегию, прежде чем приступать к четвертому этапу, то есть принимать решение о серьезном финансировании и крупных инвестициях. Но сначала нужно увидеть, какие предпосылки выполняются, а какие нет.

Читать дальшеИнтервал:

Закладка: