Анна Власова - Методология Адизеса. Реальный опыт внедрения

- Название:Методология Адизеса. Реальный опыт внедрения

- Автор:

- Жанр:

- Издательство:Литагент «МИФ без БК»afcf7f36-d209-11e4-a494-0025905a0812

- Год:2015

- Город:Москва

- ISBN:978-5-00057-518-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Власова - Методология Адизеса. Реальный опыт внедрения краткое содержание

Подход Ицхака Адизеса к управлению – это не только теория жизненных циклов и широко известная идея о ролях-«витаминах». Это целостная система для реорганизации компаний и повышения их эффективности в краткосрочной и долгосрочной перспективе. Из этой книги вы узнаете, в чем суть методологии Адизеса и как ее применять у себя в компании.

В книгу вошли:

• интервью Ицхака Адизеса и Звездана Хорвата – президента филиала Института Адизеса в Юго-Восточной Европе;

• история внедрения 11 фаз организационной трансформации по методологии Адизеса в компании «Европродукт» с комментариями самого Адизеса;

• статья о создании взаимного уважения и доверия в компании – важнейшего условия успешности компании согласно методологии Адизеса;

• статьи о передаче управления по теории Адизеса, о переходе от предпринимательского менеджмента к системному и о других нюансах работы идей гуру на практике.

Методология Адизеса. Реальный опыт внедрения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Адизес говорит, что доходоприносящие подразделения должны быть на разных стадиях жизненного цикла – это помогает компании все время оставаться на пике: когда один из бизнесов неминуемо «стареет», его заменяют «подрастающие». Это нужно учитывать: следить, как развиваются существующие подразделения, и вовремя создавать новые. Управлять ими тоже надо по-разному. Ведь очевидно, что качества, необходимые на этапе зрелости, абсолютно не нужны стартапу. Моя задача как руководителя всех пяти доходоприносящих подразделений – держать их в тонусе, то есть как можно ближе к расцвету (Prime).

Помимо доходоприносящих подразделений, у нас есть и обслуживающие. Адизес сравнивает оргструктуру с елкой и при этом говорит, что сначала надо заниматься «зелеными ветками» (доходоприносящими подразделениями), а потом – «красными украшениями» (разделенными сервисами), к которым относятся HR, IT, маркетинг, финансы. «Красные» подразделения сконцентрированы у нас в центральном офисе, а в регионах есть их небольшие отделы. Задачи между ними распределяются так: к примеру, HR-менеджер, находящийся в Одессе, принимает все ключевые решения, а в регионах могут находиться один-два человека, которые проводят собеседования и занимаются рекрутингом. Или, если речь идет о логистике, глобальные решения (например, о переезде на новый склад) принимает директор по цепям поставок. Локальные же вопросы – скажем, об изменении зарплаты местного персонала – могут решаться и на местах.

Очень важно, чтобы доходоприносящие подразделения осознавали, что без сервисных им будет сложно функционировать. Если значимость «красных» не будет признаваться, это может привести к узурпации власти доходоприносящими, к тому, что они начнут формировать у себя внутренние структуры, дублирующие «красные» отделы (свой маркетинг, свой HR и т. д.). Понятно, что для компании это будет непомерная нагрузка. Чтобы этого избежать, надо убедить «зеленых» в ценности «красных». Мы над этим очень серьезно работаем. Все, что возможно, оцифровываем. Правда, в стареющих компаниях приоритет должен быть несколько иной. Так, изначально Адизес придумал разделение на «зеленых» и «красных» с целью не допустить доминирования последних, что характерно как раз для организаций, приближающихся к старости. Практически во всех аристократических и бюрократических компаниях всю власть удерживают финансисты, юристы и служба безопасности. Поэтому в них так трудно что-либо менять – никто не хочет терять свою власть.

Разделять и властвовать

Если «зелеными» подразделениями Адизес советует управлять, отталкиваясь от стадий жизненного цикла, на которых они находятся, то «красные», согласно его методологии, нужно распределять по «витаминам» (ролям). Основная идея заключается в том, что нельзя смешивать в одном подразделении краткосрочные (Р и А – продуцирование и администрирование) и долгосрочные (Е и I – предпринимательство и интеграция) «витамины». Такой подход кардинально отличается от классического, когда финансы и бухгалтерия, продажи и маркетинг, производство и R&D объединены «под одной крышей».

Адизес утверждает, что на самом деле эти подразделения очень отличаются друг от друга. Прежде всего тем, что одни ориентированы на долгосрочную перспективу, а другие – на краткосрочную. Например, отдел продаж – на достижение краткосрочных целей, основной «витамин» у него – Р. Маркетинг в первую очередь должен думать о том, какими будут рынок и спрос завтра, то есть главный «витамин» у него – Е. Если их объединить (как это зачастую и делают), то возникнет конфликт. В борьбе между задачами, важными в краткосрочной и долгосрочной перспективе, как показывает практика, всегда выигрывают те, которые нужно сделать «сегодня на сегодня». И в результате маркетинг сводится к проведению статистического анализа продаж и выполнению других вспомогательных работ. О том, что компания будет делать на рынке завтра, уже никто не думает. То же самое справедливо и для других подразделений. Поэтому Адизес предлагает разделить их таким образом:

• маркетинг отделить от продаж;

• производство – от инженерного отдела и R&D (когда они входят в состав одного подразделения, то R&D и инженеры играют вспомогательную роль, вместо того чтобы разрабатывать долгосрочные проекты);

• отдел кадров – от HR-подразделения (HR-отдел должен заниматься долгосрочным развитием сотрудников, отдел кадров – увольнениями, ведением документации и другими текущими делами);

• бухгалтерию – от финансов (традиционно в компании и финансами, и бухгалтерией заведует финансовый директор. Адизес говорит, что должно быть два руководителя. Один (у которого преобладает «витамин» Е) мыслит проактивно и формирует бюджет, предсказывает денежный поток, работает над тем, чтобы составлялись реалистичные и выполнимые планы. А второй (с преобладающим «витамином» Р) отвечает за бухгалтерию).

Мы в своем процессе реструктуризации уже подошли к тому, чтобы разделить обслуживающие подразделения по такому принципу.

Бюджет для каждого

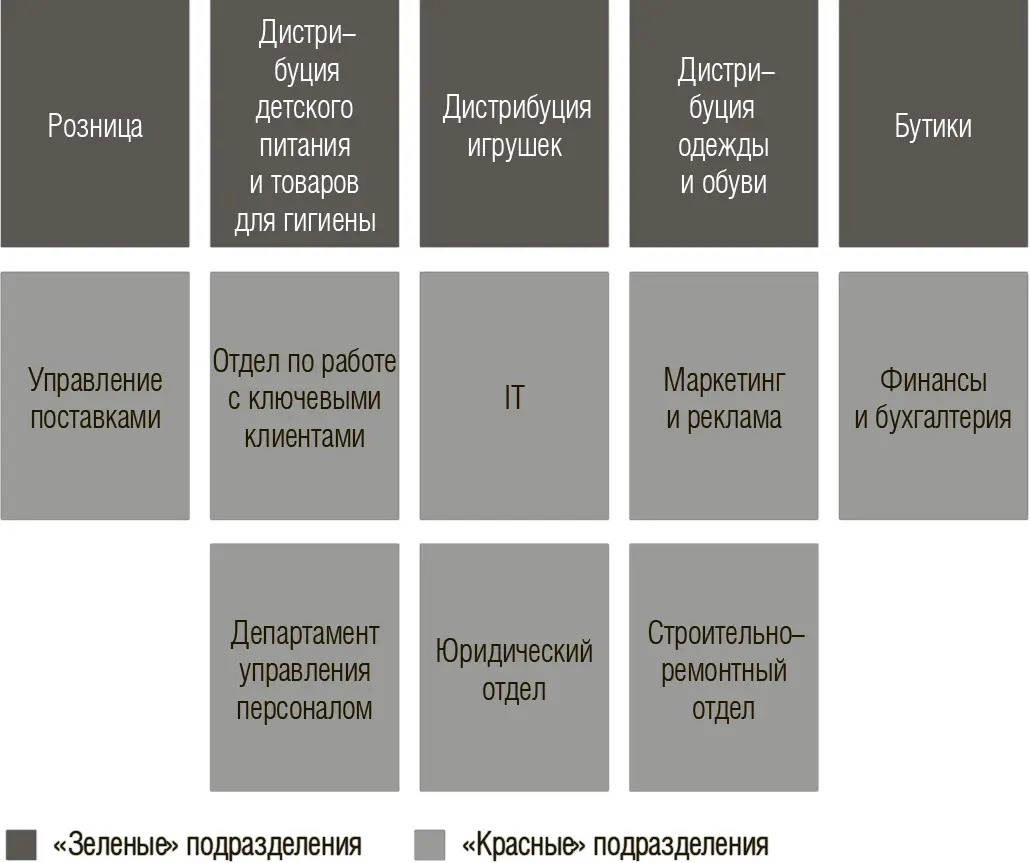

На сегодня у нас в компании есть пять директоров «зеленых» подразделений и еще восемь – «красных» (рис. 2). Хотя фактически последние и не подчиняются первым, но есть некая подотчетность с точки зрения расходования бюджета. Например, если бюджет маркетингового подразделения – $300 тыс., то его директор должен согласовать с пятью «зелеными» руководителями, как эти деньги будут распределены между пятью доходоприносящими подразделениями. Для этого они встречаются и обсуждают запланированный объем продаж, решают, какие нужны мероприятия и что конкретно надо сделать. Например, маркетологи вовлечены в продажи и говорят: «Мы можем поднять продажи в рознице на 20 %, и нам для этого нужен такой-то бюджет». Если розница согласна – бюджет утверждается. Такой подход мы называем sharing. Sharing – это миролюбивый процесс, когда руководители собираются и договариваются о разделении бюджета. Если же они не договорились полюбовно, то существует система taxation – то есть я как собственник и СЕО имею финальное право сказать: бюджет будет распределен так. Однако чем больше taxation, тем хуже для компании, потому что это неестественный способ распределения бюджета. И тем хуже для того «красного» подразделения, бюджет которого распределяется с помощью taxation. Поэтому все заинтересованы в органичном sharing, но не всем это удается.

Рис. 2.Оргструктура концерна «Европродукт», 2008

У нас до сих пор практически всегда распределение бюджета происходило полюбовно. Но в тех редких случаях, когда не получается договориться, мы с руководителем того «красного» подразделения, бюджет которого утверждается, начинаем думать, почему не удалось это сделать. Как правило, основная причина – превышение плановых расходов. Мы начинаем рассуждать: почему расходы выросли, почему у всех они выросли на 40 %, а у вас – на 80 %. Думаем, что можно изменить, от чего отказаться.

Читать дальшеИнтервал:

Закладка: