Евгений Панасенко - Логистика. Персонал, технологии, практика

- Название:Логистика. Персонал, технологии, практика

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-инженерия»6812ac5e-fe03-11e3-a844-0025905a069a

- Год:2011

- Город:Москва

- ISBN:978-5-9729-0034-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Панасенко - Логистика. Персонал, технологии, практика краткое содержание

Книга является одной из немногих, основанных на обширном практическом опыте директора по логистике. Теоретические основы логистики изложены простым и понятным языком, без избыточного количества формул и научных изысков, с большим количеством примеров. Обширный набор приложений позволяет применять данное издание в практической деятельности. Особое внимание уделено управлению персоналом и построению системы совершенствования качества логистических услуг. Безусловный интерес представляют разделы, излагающие опыт работы с логистическими операторами. Книга содержит советы и рекомендации по определению места логистики в компаниях, приводит наиболее распространенные ошибки на пути построения деятельности логистических подразделений.

Книга предназначена руководителям компаний, специалистам и менеджерам, которые занимаются логистикой, а также студентам и преподавателям транспортных и экономических вузов.

Логистика. Персонал, технологии, практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но самое важное условие сохранности ТМЦ на складе – постановка системы товарного учета.

5.2.2. Товарный учет

Достаточно часто под основным мероприятием товарного учета предполагают проведение ежегодной полной инвентаризации товарного запаса с полной остановкой всех рабочих процессов. Безусловно, это важный момент в деятельности склада, и порядок ее организации мы еще обсудим. Но полная инвентаризация – это констатация состояния учета за предшествующий период. Она уже ничего не сможет изменить в прошлом! Поэтому, если вы действительно намерены поставить систему товарного учета, вам понадобится система текущих инвентаризаций, которые будут проводиться на складе ежедневно. Проведение инвентаризаций регламентируется технологической инструкцией, описывающей действия всех исполнителей, формы, используемые при их проведении, а также нормативы, характеризующие качество товарного учета.

Большая часть инвентаризаций проводится в плановом режиме по графикам, остальные – по мере необходимости. Склад "причесывается" ежедневно и вдоль, и поперек, и наискосок. На эти цели необходимо выделять до 10 % от всего ресурса склада. И, поверьте, это окупится. Основные виды текущих инвентаризаций:

– по срокам проведения подразделяются на плановые и внеплановые.

– по методике проведения подразделяются на адресные, по пустым ячейкам хранения, по наименованиям, по рекламациям, по отказам, по выявлению пересортицы, по результатам инвентаризации.

Инвентаризация по пустым ячейкам хранения

Проводится инвентаризация ячеек, значащихся по БД, как пустые. В случае нахождения товара на проверяемых местах хранения вносятся данные о нем (артикул, количество, наименование) в инвентаризационную ведомость.

Адресная инвентаризация

Проводится в привязке к расположению мест хранения товара. Инвентаризации по местам хранения может проводиться по рядам, по уровням ряда, по зонам хранения товара, по фактам обнаружения недостачи.

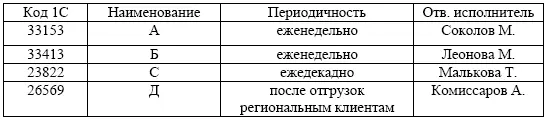

Плановая адресная инвентаризация проводится по утвержденному регламенту. Пример графика проведения адресных инвентаризаций – табл.5.1.

Инвентаризация по наименованиям

Проводится по наименованиям, имеющим установленный приоритет качества хранения. Инвентаризация производится по утвержденным спискам и регламенту. Пример регламента проведения инвентаризаций по наименованиям – табл. 5.2.

Инвентаризация по рекламациям

Проводится по факту рекламации клиента об отклонениях в заказе по признакам "недовложение", "излишки", "пересорт".

Таблица 5.1

План-график проведения адресных инвентаризаций на I квартал 2009 года

Таблица 5.2

Регламент проведения инвентаризаций по наименованиям

Инвентаризация по отказам

Проводятся при появлении отказа по признаку ТН ("товара нет"), т. е. в ячейке, указанной в наборном листе, данного товара не обнаружено. Инвентаризация проводится в радиусе +/– одно место, включая ячейку с признаком отказа ТН.

Инвентаризация при выявлении пересортицы на складе Проводится при выявлении расхождения факта нахождения товара данного наименования в ячейке хранения с информацией в БД Склад.

Инвентаризация по результатам инвентаризации

Проводится с целью проверки адекватности результатов счета, при расхождениях результатов очередной инвентаризации с информацией в БД Склад, либо при некорректном внесении информации в инвентаризационную ведомость.

Таблица 5.3

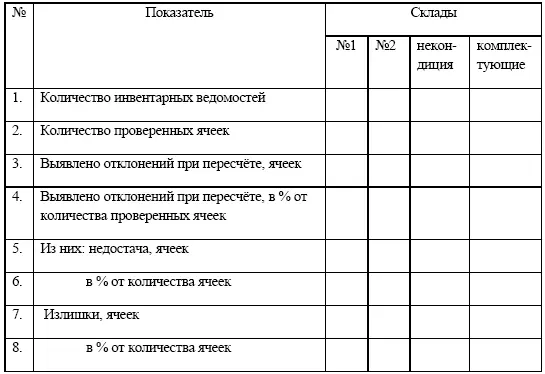

Отчет о состоянии товарного учета за февраль 2009 года

Основным документом инвентаризации является инвентаризационная ведомость (ИВ). ИВ заполняется, подписывается специалистом по товарному учету, оператором ввода данных в БД, участниками счетной группы. После обработки ИВ подшивается и хранится не менее 3-х месяцев.

Для того, чтобы контролировать динамику изменения качества товарного учета, обязательно организуйте мониторинг результатов текущих инвентаризаций. Вот как выглядит итоговая таблица по результатам инвентаризаций (табл. 5.3).

Данный отчет должен быть включен в программное обеспечение склада и позволять видеть всю картину в любом избранном временном диапазоне.

5.2.3. Порядок сверки баз данных

В понятие системы товарного учета входит и сверка финансово-управленческой и складской баз данных. Рекомендуется проводить ее еженедельно, в период, когда в БД происходят минимальные перемещения.

5.2.4. Полная инвентаризация с остановкой рабочих процессов

Рассмотрим организацию проведения полной инвентаризации с остановкой рабочих процессов на крупном складе.

Прежде всего, определимся в терминологии и сокращениях:

ИК – инвентаризационная комиссия. Лица, уполномоченные руководителем компании на подписание инвентаризационной ведомости по итогам инвентаризации.

ИВ– инвентаризационная ведомость. Итоговый документ, описывающий все товарные запасы и иные ТМЦ, в количественном выражении, выявленные по итогам физических пересчетов и подписанный членами инвентаризационной комиссии.

СЛ – счетный лист. Документ, используемый счетными группами во время пересчета товаров на заданных местах хранения.

СГ – счетная группа. Группа сотрудников фирмы или привлеченной аутсорсинговой компании для производства физического пересчета товаров и ТМЦ на заданных местах хранения.

Формулируем цель инвентаризации. К примеру:

– полная инвентаризация товаров, хранящихся с целью продажи;

– полная инвентаризация товаров, включая некондиционный товар, рекламную продукцию, тару и расходные материалы.

Задаемся глубиной просчетов:

Вариант 1. Один независимый физический пересчет с пересчетами по результатам сверки с БД на момент начала пересчета.

Вариант 2. Два независимых физических пересчета, с последующими физическими пересчетами по результатам расхождений первых двух независимых пересчетов до момента схождения двух подряд пересчетов.

Приступаем к расчету требуемого ресурса.

Прежде всего, разбиваем все места хранения на ярусы и виды хранения. Далее, рассчитываем среднюю производительность счета в зависимости от классификации мест хранения. Полезно при этом составить матрицу, примерный вариант которой приведен в табл. 5.4.

Читать дальшеИнтервал:

Закладка: