Константин Петров - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Вильямс

- Год:2011

- Город:Москва

- ISBN:978-5-8459-1687-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Петров - Управление отделом продаж краткое содержание

Ваши товары плохо продаются? Растут затраты? Падает прибыль?

Все это – симптомы неправильной организации отдела продаж. Книга «Управление отделом продаж» научит вас спланировать структуру отдела продаж, организовать работу сотрудников, проконтролировать затраты отдела продаж.

Первая часть книги посвящена процессам купли-продажи и методам прогнозирования продаж – эти знания помогут вам спланировать максимально эффективную структуру отдела продаж.

Но никакая структура не может работать без людей. Фирмы тратят огромные средства на отбор, подготовку и обучение продавцов. Почему же эти вложения не всегда приводят к росту продаж? Вторая часть книги научит вас отбирать сотрудников, правильно обучать их и надлежащим образом мотивировать.

Однако сама по себе структура сбыта и эффективные сотрудники никогда не обеспечат высокую прибыль, если не контролируются издержки. Анализу затрат и результативности работы отдела продаж посвящена третья часть книги.

Прочитав книгу «Управление отделом продаж», вы получите все необходимые знания для создания максимально эффективной структуры отдела продаж, организации и контроля сбыта.

Управление отделом продаж - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ коэффициентов

В предыдущих разделах, посвященных финансовой эффективности, мы дали определение нескольким финансовым коэффициентам. Теперь настало время узнать, как систематически использовать эти коэффициенты для анализа финансовой эффективности. Анализ коэффициентов широко применяется менеджерами, кредиторами, регуляторными органами и инвесторами. Это не слишком сложный процесс, основанный на сравнении нескольких коэффициентов компании по одному или нескольким критериям эффективности. Если этим методом пользоваться аккуратно, но в то же время творчески, он позволяет многое узнать о компании. Однако нужно кое-что помнить. Во-первых, коэффициент – это всего лишь одно число, деленное на другое, поэтому глупо было бы ожидать, что он прольет свет на все аспекты такого сложного явления, как современная корпорация. Правильнее всего воспринимать коэффициенты как улики в детективной истории. Один или даже несколько коэффициентов могут оказаться ошибочными, но если их соединить с другими данными об особенностях управления компанией и ее экономических характеристиках, то анализ коэффициентов поможет докопаться до истины.

Второе, о чем нужно помнить, – в коэффициентах нет ни одного точного значения. Как в сказке о трех медведях, вывод о том, что коэффициент слишком высок, слишком низок или как раз в меру, зависит от точки зрения аналитика и от конкурентной стратегии компании. Коэффициент текущей ликвидности, который определяется как отношение текущих активов к текущим обязательствам, – вот о чем идет речь. С точки зрения краткосрочного кредитора, высокое значение коэффициента текущей ликвидности – это положительный признак, говорящий о достаточной ликвидности и высокой вероятности оплаты. А вот владелец компании может счесть этот же коэффициент тревожным звонком, указывающим на то, что активы компании используются слишком консервативно. Более того, с точки зрения операционной деятельности компании высокий коэффициент текущей ликвидности может либо говорить о консерватизме руководства, либо быть естественным результатом конкурентной стратегии, предусматривающей либеральные условия кредита и обширные товарно-материальные запасы. В таком случае важно не значение коэффициента, а то, действительно ли избранная стратегия подходит компании.

Эффективное использование коэффициентов

Если в коэффициентах нет универсальных, точных значений, то как их можно трактовать? Как определить, хорошо или плохо идут дела компании? Существуют три подхода, основанных на разных критериях эффективности: сравнение коэффициентов с приближенными подсчетами, сравнение их со средними показателями в отрасли и изучение изменений этих коэффициентов во времени. Достоинство первого подхода – сравнения коэффициентов с приближенными подсчетами – исключительно в простоте. Значения, «подходящие» для компании, слишком зависят от точки зрения аналитиков и от особенностей организации, поэтому приблизительные подсчеты не слишком полезны. Лучшее, что можно о них сказать, – это то, что компании, применяющие такие подсчеты, реже остальных оказываются банкротами.

Сравнение коэффициентов со средними значениями по отрасли показывает положение компании относительно конкурентов, особенно если специфика организации может привести к тому, что эти показатели будут значительно отличаться от средней нормы в отрасли. Кроме того, нет никакой гарантии, что вся отрасль в целом хорошо понимает, что делает.

Самый полезный способ применения коэффициентов заключается в анализе тенденции, т. е. в расчете коэффициентов компании за несколько лет и изучении их динамики. Для анализа тенденции следует сравнить показатели как внутри компании, так и в отрасли, – это позволяет сделать объективные выводы о финансовом состоянии компании и его изменении с течением времени.

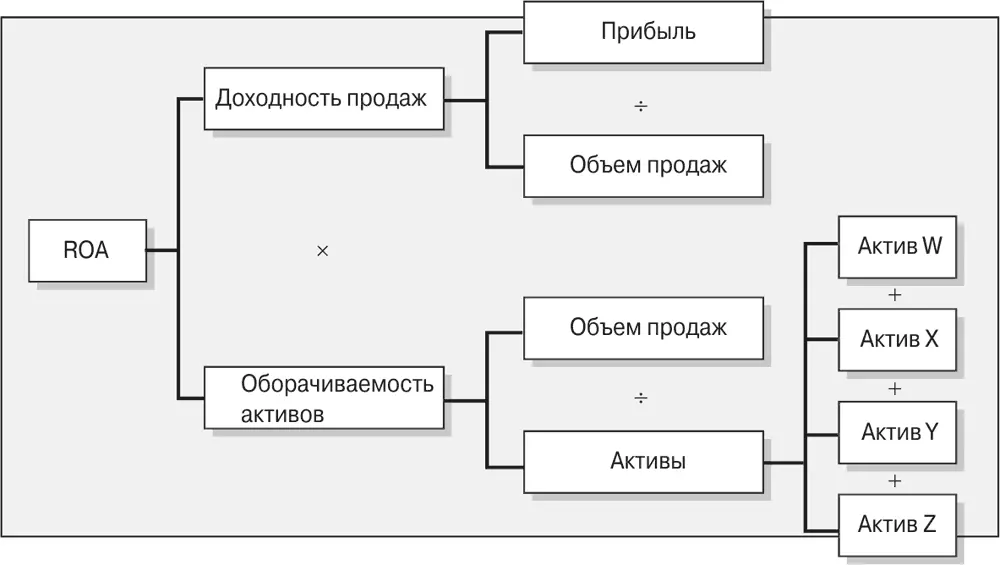

Кроме того, рычаги эффективности предлагают более правильный подход к анализу тенденций: вместо того, чтобы случайным образом рассчитывать коэффициенты в надежде наткнуться на значимый, лучше воспользоваться структурой, скрытой в самих рычагах. Как показано на рис. 9.1, рычаги эффективности разделяют коэффициенты на три группы. В верхней части – коэффициент ROE, позволяющий оценить эффективность всей организации. В средней части рычаги эффективности дают представление о том, какие три важных фактора создали такую ROE. А коэффициенты в нижней части объясняют, какой вклад управление отчетом о прибылях и убытках и бухгалтерским балансом внесло в описанные выше рычаги эффективности. Чтобы воспользоваться этой структурой, начните сверху, рассмотрев тенденции ROE с течением времени. Затем подумайте, какие перемены в трех рычагах изменили ROE. Наконец, изучите отдельные отчеты, чтобы найти объяснение все этим переменам. Например, если ROE снизилась, хотя рентабельность продаж и финансовый рычаг остались неизменными, изучите методы контроля над отдельными активами и попытайтесь найти причину или виновного (виновных).

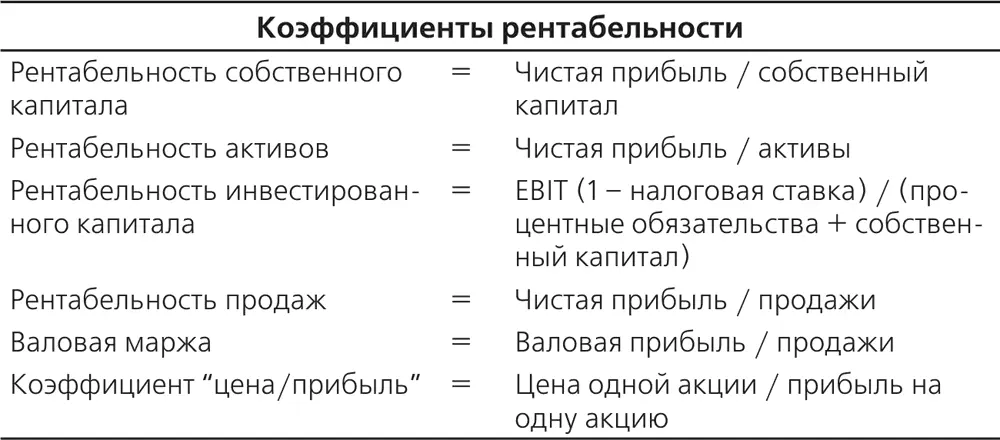

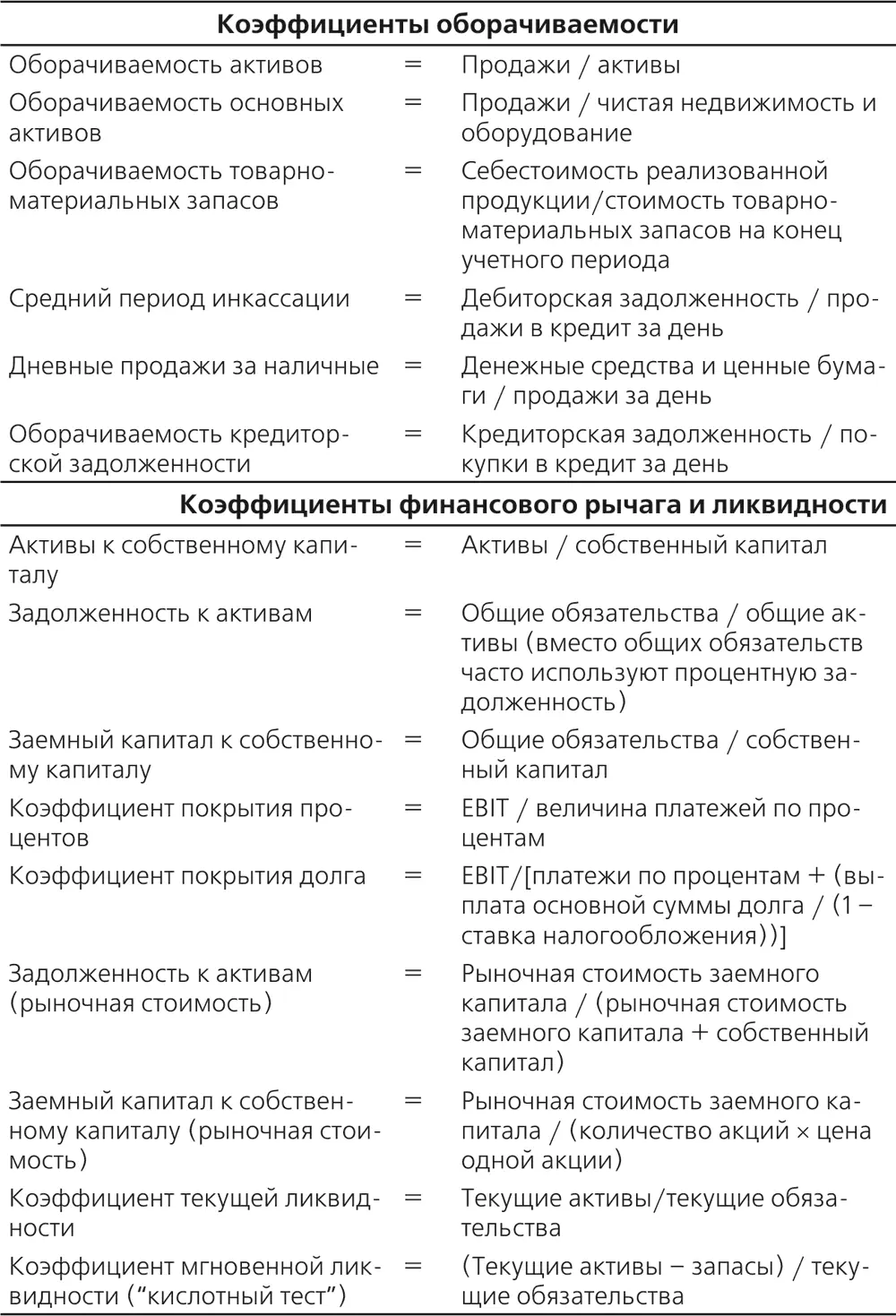

Таблица 9.5. Основные коэффициенты

Рис. 9.1. Рычаги эффективности задают направление анализа коэффициентов

Примеры расчетов всех основных коэффициентов с помощью MS Excel вы найдете на веб-странице книги по адресу http://www.williamspublishing.com/Books/978-5-8459-1687-7.html. Вы также сможете самостоятельно рассчитать основные коэффициенты, введя свои значения в финансовые документы.

Анализ безубыточности

Еще один распространенный метод оценки эффективности инвестиции заключается в расчете точки безубыточности. Отчет о прибылях и убытках компании АБВ показывает, что совокупные операционные расходы в 2010 году составили 940,7 млн. руб. Если предположить, что эти затраты были постоянными, а 43,7 копейки с каждого рубля, вырученного от продажи, можно направить на погашение постоянных издержек или добавить к прибыли, то безубыточный объем продаж должен составить 2 152,6 млн. руб. (940,7 / 0,437 = 2 152,6) [5]При условии, что операционные расходы и валовая маржа не зависят от продаж, компания АБВ несет убытки, когда объемы продаж опускаются ниже 2 152,6 млн. руб., и получает прибыль, если объемы продаж превышают это число.

Вот пример анализа безубыточности (табл. 9.6).

Читать дальшеИнтервал:

Закладка: