Константин Петров - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Вильямс

- Год:2011

- Город:Москва

- ISBN:978-5-8459-1687-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Петров - Управление отделом продаж краткое содержание

Ваши товары плохо продаются? Растут затраты? Падает прибыль?

Все это – симптомы неправильной организации отдела продаж. Книга «Управление отделом продаж» научит вас спланировать структуру отдела продаж, организовать работу сотрудников, проконтролировать затраты отдела продаж.

Первая часть книги посвящена процессам купли-продажи и методам прогнозирования продаж – эти знания помогут вам спланировать максимально эффективную структуру отдела продаж.

Но никакая структура не может работать без людей. Фирмы тратят огромные средства на отбор, подготовку и обучение продавцов. Почему же эти вложения не всегда приводят к росту продаж? Вторая часть книги научит вас отбирать сотрудников, правильно обучать их и надлежащим образом мотивировать.

Однако сама по себе структура сбыта и эффективные сотрудники никогда не обеспечат высокую прибыль, если не контролируются издержки. Анализу затрат и результативности работы отдела продаж посвящена третья часть книги.

Прочитав книгу «Управление отделом продаж», вы получите все необходимые знания для создания максимально эффективной структуры отдела продаж, организации и контроля сбыта.

Управление отделом продаж - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

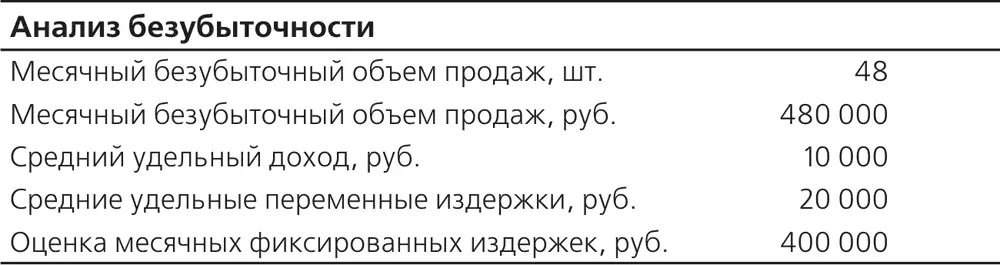

Таблица 9.6. Анализ безубыточности

Как рассчитать точку безубыточности для принятия правильного инвестиционного решения? Компания АБВ , крупная высокотехнологическая компания, рассматривает возможность производства видеотелефона, рассчитанного на деловой рынок. Предлагаемая цена составляет 1000 руб. за единицу. В табл. 9.7 приведены расчеты затрат, основанные на ожидаемом ежегодном уровне продаж в 60 тыс. единиц нового продукта.

Таблица 9.7. Ожидаемые затраты при ежегодной продаже 60 тыс. единиц нового продукта, млн. руб.

Компания АБВ оценивает средний уровень запасов для видеотелефона следующим образом (табл. 9.8).

Таблица 9.8. Запасы компании АБВ

Средние затраты на хранение товарно-материальных запасов, не включенные в переменные затраты, оцениваются в 10 %. В дополнение к этому менеджер по маркетингу полагает, что совокупный доход от реализации существующих продуктов сократится на 12 млн. руб. после появления видеотелефона на рынке. Средний коэффициент рентабельности продаж для существующих продуктов составляет 30 %.

Давайте рассчитаем релевантные затраты (доходы) для видеотелефона.

Цена реализации за единицу – 1000 руб.

Из этой суммы надо вычесть:

• переменные затраты на единицу

• основные материалы:

• прямые затраты на оплату труда

• вспомогательные затраты

Итого 600 руб.

Маржинальная прибыль на единицу составляет 400 руб.

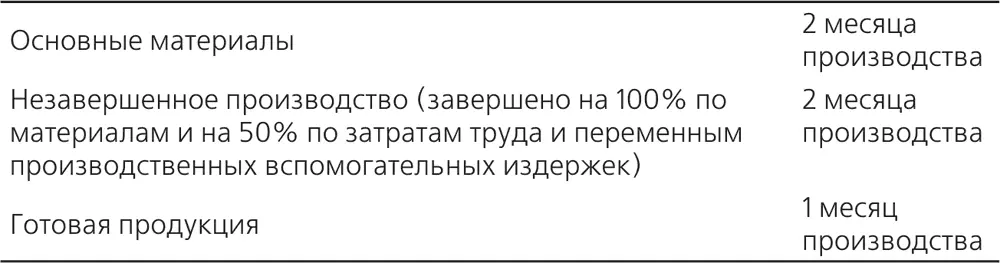

Стоимость хранения товарно-материальных запасов:

• Основные материалы:

• Незавершенное производство

• Готовая продукция

• Затраты на хранение товарно-материальных запасов

• Релевантные затраты

• Увеличение маржинальной прибыли от продаж видеотелефонов:

• Уменьшение маржинальной прибыли в результате каннибализации существующих продаж:

• Дополнительные затраты на хранение товарно-материальных запасов: 1 050 000 руб.

• Увеличение постоянных производственных вспомогательных затрат: 10 млн. руб.

Проанализировав полученные данные, попытаемся ответить на вопрос, следует ли АБВ внедрять на рынок новый продукт. Для этого рассчитаем увеличение операционной прибыли компании АБВ:

Следовательно, АБВ должна запустить видеотелефон в производство.

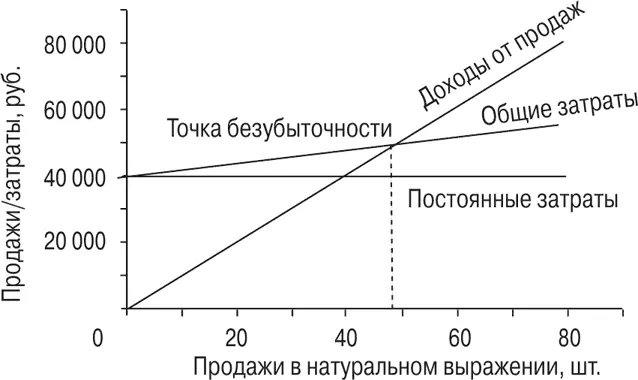

Теперь определим точку безубыточности для видеотелефона.

Для этого рассчитаем точку безубыточности У в единицах продукции:

Примеры анализов безубыточности при помощи MS Excel вы найдете на веб-странице книги по адресу: http://www.wil- liamspublishing.com/Books/978-5-8459-1687-7.html.

Глава 10. Результативности торгового персонала

В этой главе…

• Методы оценки торгового персонала

• Объективные и субъективные оценки

• Метод круговой обратной связи

Эффективная работа отдела продаж невозможна без контроля и координации его деятельности. Без анализа результативности невозможно разработать грамотную систему мотивации персонала, сформулировать и поставить задачи перед торговыми сотрудниками или выявить проблемы в их работе. Контроль за деятельностью отдела продаж необходимо осуществлять по нескольким направлениям, но в первую очередь оценивается полное и четкое выполнение поставленных перед сбытом задач.

Анализ результатов деятельности сотрудников сбыта должен быть объективным, своевременным и оценивать как количественные, так и качественные показатели работы; также в нем должны учитываться уровень обслуживания и степень удовлетворенности покупателей. Оценка достигнутых продавцами результатов должна объективно показывать прогресс (или отставание) каждого из сотрудников в тех или иных вопросах в сфере продаж. Подобный анализ возможен только при наличии четких критериев оценки результативности работы торговых сотрудников. Кроме того, продавцы часто имеют собственное представление о своих успехах, и убедить их в том, что необходимо изменить методы работы или уделять большее внимание другим сбытовым функциям, не имея объективных показателей (цифр, таблиц и графиков), руководству порой очень сложно.

Контроль за деятельностью сотрудников сбыта позволяет руководителю своевременно принимать меры для координации работы своих подчиненных. Дело в том, что количественные показатели имеют один существенный недостаток, который несколько снижает их эффективность: руководство узнает об упущенных продажах постфактум, когда сделка сорвалась, к тому же у потенциального клиента уже может сложиться негативное впечатление о компании и ее торговых представителях. Своевременный контроль со стороны менеджера позволяет вмешаться в процесс продажи до наступления критического момента и выстроить взаимовыгодные и прочные отношения с потенциальными покупателями.

Количественные показатели должны учитывать не только объем продаж, совершенных каждым из продавцов. Ведь кроме прямых продаж, в обязанности сотрудников сбыта зачастую входят и другие функции: поиск новых клиентов, контроль за отгрузкой и своевременной оплатой заказов и пр. Для контроля количественных показателей необходимо иметь четкие критерии оценки работы продавцов. Но если количественные показатели связаны с тем, что делают торговые представители, то качественные отражают то, насколько хорошо (с точки зрения поведения или процесса) они это делают. Качественные показатели обычно связываются с субъективной оценкой руководства работы своих подчиненных.

В этой главе рассматриваются объективные показатели, которые используются для оценки деятельности торговых сотрудников, приводятся формулы расчета и использования коэффициентов для анализа работы продавцов, а также описываются субъективные формы оценки персонала, раскрываются их особенности, преимущества и недостатки.

Читать дальшеИнтервал:

Закладка: