Игорь Туник - Антирейдер. Пособие по противодействию корпоративным захватам

- Название:Антирейдер. Пособие по противодействию корпоративным захватам

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2007

- Город:Санкт-Петербург

- ISBN:978-5-91180-438-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Туник - Антирейдер. Пособие по противодействию корпоративным захватам краткое содержание

Издание, в первую очередь, предназначено для собственников и топ-менеджеров компаний, а также для всех, кого интересует тема рейдеров, корпоративных захватов, слияний и поглощений.

Антирейдер. Пособие по противодействию корпоративным захватам - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако практически в 90 % случаев, используя только скупку акций, рейдер не добьется желаемого результата – установления контроля над предприятием и смены органов управления. Поэтому в арсенале захватчика существует еще множество тактических приемов, которыми постоянно сопровождают скупку акций.

Относительно простым является создание конфликтной ситуации между акционерами. Применяется этот прием в следующих случаях. Например, акционерный капитал распределен среди пяти-шести акционеров. Как вы понимаете, компании-агрессору в таких условиях организовать массовую скупку акций не представляется возможным, а ему это необходимо. Второй распространенный случай применения данной манипуляционной технологии – захватчик скупил определенный пакет акций среди миноритариев, но дальнейшая скупка затруднена. Вот и приходится вносить раздор в отношения мажоритарных акционеров. Задача агрессора – привлечь «обиженных» мажоритариев на свою сторону. При этом не важно, кто себя будет считать «униженным и оскорбленным» в искусственно созданной конфликтной ситуации, главное – психологически подготовить переход на сторону нападающей.

Переход можно осуществить несколькими способами: акционер продает свой пакет захватчику, выдает на представителя агрессора доверенность на участие в общем собрании акционеров либо лично присутствует на собрании и голосует за решения, выгодные нападающей стороне. Последний вариант наименее затратный для агрессора, но максимально опасный: а вдруг в последний момент «обиженный» изменит свою точку зрения и проголосует против решения, нужного захватчикам? Кроме того, переметнувшийся акционер может заболеть и не прийти на собрание либо при закрытом голосовании нечаянно испортить свой бюллетень. В результате подобных случайностей нападающая компания рискует не достичь своих целей. Поэтому профессиональный агрессор всегда старается избегать таких превратностей судьбы и берет бразды правления только в свои руки.

Существуют различные методы создания конфликтной ситуации. Например, заместителю председателя правления, обладающему значительным пакетом акций и/ или влиянием на акционеров – работников предприятия, захватчики обещают повышение в должности и сохранение за ним поста председателя правления на ближайшие несколько лет. При этом он должен оказывать рейдерам содействие. В обмен захватчики обещают купить его пакет акций по хорошей цене. После некоторых раздумий заместитель главы правления соглашается на такое выгодное предложение, тем более он знает, какую власть имеет на этом предприятии глава правления. Но рейдеры, сделав такое заманчивое предложение, не сказали всей правды. Зампред действительно займет пост председателя правления, но при этом в устав будут внесены некоторые изменения, ограничивающие власть нового председателя. В результате он становится номинальным топом без каких-либо прав. Причем это произойдет при оптимистическом варианте развития событий. При пессимистическом сразу же после захвата предприятие будет распродано по частям, и кто будет председателем правления, не имеет никакого значения.

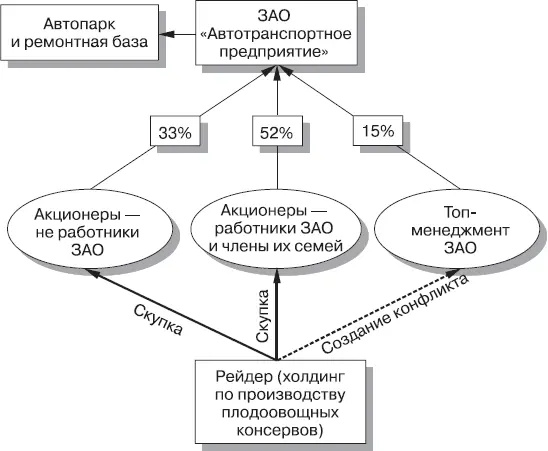

Теперь давайте рассмотрим пример, сочетающий в себе скупку акций, использование административного ресурса и создание конфликтной ситуации между топ-менеджерами предприятия, являющимися собственниками небольших пакетов акций (рис. 4).

Один российский холдинг по производству плодоовощных консервов заинтересовался белорусским автотранспортным предприятием, созданным в виде ЗАО. Данное АТП было выбрано холдингом по следующим причинам: удобное месторасположение по отношению к основным магистралям, обновленный автопарк и достаточно развитая авторемонтная база предприятия. Цель – установление контроля над предприятием, развитие собственной автотранспортной базы для поставок продукции в другие области страны.

Изначально представители холдинга попытались договориться с топ-менеджментом предприятия по-хорошему. Однако руководство не приняло предложения. В итоге собственники холдинга решили не упускать понравившееся АТП и провести операцию недружественного поглощения. В состав холдинга входила инвестиционная компания, основным предназначением которой было проведение операций по приобретению активов. Фактически это была карманная компания-рейдер. Копию реестра акционеров захватчики приобрели у одного из работников предприятия. При этом согласно должностной инструкции он не имел права доступа к такого рода документам, однако в ЗАО не была налажена система безопасности и контроля доступа к конфиденциальной информации. После анализа структуры собственности АТП было принято решение организовать скупку акций миноритарных акционеров – не работников предприятия, чтобы до поры до времени сам факт скупки оставался тайной для руководства ЗАО.

Рис. 4.Захват путем скупки акций и создания конфликтной ситуации между топ-менеджерами

В ходе достаточно активно развернувшейся операции по скупке акций среди акционеров – не работников предприятия возникли некоторые трудности. Основной загвоздкой стало то, что в реестре оказалось много «мертвых душ» (умерших акционеров или выехавших на ПМЖ за рубеж) и несовершеннолетних акционеров. Для переоформления прав собственности на акции умерших акционеров рейдерам необходимо было найти наследников, потом помочь им провести процедуру наследования и только затем выкупить акции. С «малолетними» акционерами дела также обстояли не лучше, так как требовалось получение разрешения на продажу от опекунского совета. В итоге, «пропылесосив» этот сегмент собственников акций ЗАО, рейдер собрал примерно 18 % акций, чего явно недостаточно для проведения структурных преобразований.

При попытке скупить акции у коллектива предприятия компании-агрессору изначально не удалось преодолеть административный ресурс. Так, работники предприятия боялись под страхом увольнения продавать пакеты акций, принадлежащие им и членам их семей. При этом руководство ЗАО решило не выкупать акции у работников: последние при получении зарплаты были обязаны подписать доверенность, дающую право кому-либо из управленцев ЗАО голосовать на общем собрании акционеров. В результате такой нехитрой манипуляции руководству ЗАО удалось консолидировать более 60 % акций и застраховать себя от агрессивных действий захватчиков. И на внеочередном общем собрании акционеров, инициированном рейдерами как акционерами, владеющими более 10 % акций, перевес был на стороне топ-менеджмента АТП. Однако удержать контроль в своих руках ему не удалось.

Читать дальшеИнтервал:

Закладка: