Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392180721

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие краткое содержание

Управленческий учет в схемах и определениях. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ОСНОВНЫЕ ПОЛОЖЕНИЯ

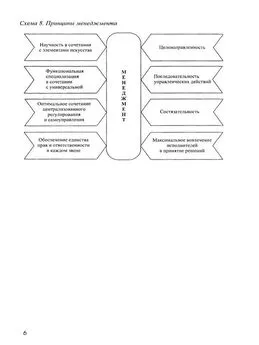

Центральным звеном производственного менеджмента является предприятие. Каждое предприятие производит продукцию, товары, услуги, осуществляет производственную деятельность. В этом его главная цель и задача, смысл существования. Отсюда следует, что в основу управления предприятиемставится управление производственным процессомвне зависимости от того, производятся в организации товары или услуги, знания или информация.

Для того чтобы производить любой экономический продукт, необходимо использовать факторы производства, экономические ресурсы: человеческие ресурсы, оборудование, сырье, материалы, информацию, денежные средства. Следовательно, управление предприятием включает управление работниками, средствами производства, производственными ресурсами, финансами, технологиями. Все вышеизложенное составляет основу производственного менеджмента, является его предметом. Исходя из этого производственный менеджментможно определить как систему форм и методов управления экономикой предприятия, направленную на достижение оптимальных результатов в его производственной, коммерческой и финансовой деятельности.

Производственный учет– это учет, который отражает все процессы, связанные с производством. Производственные показатели определяются в первую очередь использованием производственных ресурсов :средств труда, предметов труда и собственно труда, показателями их экстенсивности и интенсивности. К показателям экстенсивности развития (количественным показателям использования ресурсов) относятся прежде всего: численность работающих, основные фонды, оборотные средства, материальные затраты, амортизация, фонд оплаты труда. Показатели интенсивности развития (качественные показатели использования ресурсов) – это производительность труда, коэффициенты фондоотдачи, оборачиваемости, материалоотдачи, амортизациоотдачи, зарплатоотдачи.

При анализе эффективности использования производственных ресурсов в производственном учете используются следующие обобщающие показатели:

• связанные с использованием основных средств: показатели общего состояния основных фондов (коэффициенты поступления, ввода основных средств, обновления, выбытия, ликвидации, расширения), показатели технического состояния (коэффициенты годности, износа, замены), показатели эффективности использования основных средств (коэффициенты фондоотдачи, фондоемкости, амортизациоотдачи и амортизациоемкости);

• связанные с использованием материалов: материалоемкость продукции; материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов;

• связанные с использованием трудовых ресурсов: показатели использования рабочего времени, производительность труда, относительные показатели издержек, связанных с оплатой труда.

Важнейшая задача производственного учета – учесть затраты ( рис.1 ):

• по видам, т.е. какие группы издержек возникли в процессе производства (материальные затраты, амортизационные отчисления, расходы на оплату труда и т.п.);

• по местам возникновения, т.е. все затраты должны быть распределены по центрам ответственности;

• по носителям, т.е. затраты должны быть отнесены на конкретный вид продукции или заказ (изделие, полуфабрикат, группу или серию одноименных изделий, виды работ и т.д.).

Рис. 1. Учет затрат в системе производственного менеджмента

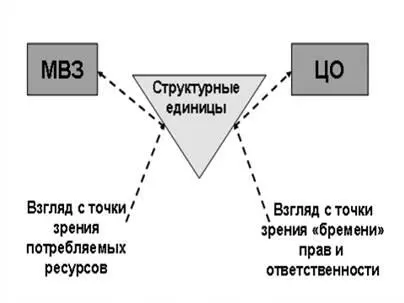

Под местом возникновения затратсовременный производственный менеджмент понимает структурную единицу, деятельность и само существование которой является причиной возникновения затрат. В качестве центра ответственностиследует рассматривать структурное подразделение (сегмент) хозяйствующего субъекта, наделенное полномочиями по использованию ресурсов организации и несущее ответственность за результаты использования этих ресурсов.

Центры ответственности условно можно разделить на четыре группы:

1) центр издержек использует ресурсы для производственных целей, отвечает только за затраты, их регистрацию, управление ими, но не подводит результаты деятельности;

2) центр доходов использует ресурсы только для сбытовых целей, отвечает за полученные от реализации доходы;

3) центр прибыли использует ресурсы и для производственных, и для сбытовых целей, отвечая одновременно как за доходы, так и за расходы своего подразделения;

4) центр инвестиций использует ресурсы для осуществления капитальных вложений, отвечает за доходы, расходы и за эффективность использования инвестированных в них средств.

Таким образом, и места возникновения затрат, и центры ответственности – это, по сути, одни и те же структурные единицы, только рассмотренные под разными углами зрения ( рис. 2 ). Забегая вперед, отметим, что понятие «места возникновения затрат» относится в первую очередь к производственному менеджменту, тогда как в управленческом учете целесообразнее использовать понятие «центры ответственности».

Рис. 2. Взаимосвязь мест возникновения затрат и центров ответственности

Производственный учет формирует основную массу первичных документов, которые наполняют информационную базу в синтетическом и аналитическом разрезе: начиная от складских документов и заканчивая технологическими картами. Этих данных должно быть достаточно для расчета производственной себестоимости и для целей бухгалтерского учета, так как бухгалтерский учет строится на базе производственного. Одновременно производственный учет формирует базу первичной документации и для управленческого учета, который использует данные производственного учета для анализа и планирования, обработки данных производственного учета, их группировки, детализации, систематизации, интерпретации и т.п.

Но если есть финансовый учет и если производственный учет имеет достаточно информации для расчета себестоимости, то зачем еще и управленческий учет? В чем сущность управленческого учета?

Управленческий учет создается прежде всего для того, чтобы на основе финансовой информации принимать правильные и оперативные управленческие решения , связанные с производственной деятельностью предприятия.

Читать дальшеИнтервал:

Закладка: