Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392180721

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие краткое содержание

Управленческий учет в схемах и определениях. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

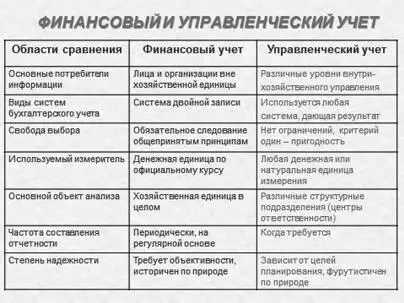

Управленческий учет– это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Управленческий учет возник на стыке двух культур – финансового учета и производственного менеджмента.

Менеджмент всегда нуждался в актуальной информации, но финансовый учет в силу своей периодичности, оперирования уже совершенными операциями и законодательным регулированием по мере развития и усложнения деловой среды давал менеджерам все меньше необходимой информации.

Основная цель управленческого учета – обеспечить менеджеров различного уровня внутрифирменного управления, ответственных за достижение конкретных производственных показателей, финансовой информацией, необходимой для принятия оперативных и грамотных управленческих решений в объемах, не присущих финансовому учету.

Поэтому управленческий учет возник не просто в развитие финансового учета, а как новая самостоятельная дисциплина ( рис. 3 ).

Управленческий учет охватывает все виды учетной информации, необходимой для управления затратами в пределах самого предприятия. Он использует не только фактические данные о совершенных операциях, но и аналитические, оценочные данные, а также данные о возможных событиях в будущем (планы и бюджеты), представляет руководителю не только количественную, но и качественную (неформальную) информацию.

Управленческий учет является составной частью процесса управления, позволяющей получать информацию для таких целей, как:

• определение стратегии и планирование будущих операций предприятия;

• контроль за его текущей деятельностью;

• оптимизация использования ресурсов;

• оценка эффективности деятельности;

• снижение уровня субъективности в процессе принятия решений.

Рис. 3. Различия между финансовым и управленческим учетом

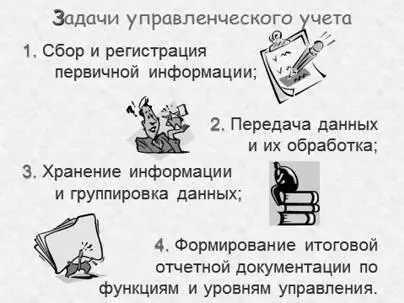

Для достижения этих целей управленческой учет решает следующие задачи: сбор и регистрацию первичной информации, передачу данных и их обработку, хранение информации и группировку данных, формирование итоговой отчетности по функциям и уровням управления ( рис. 4 ).

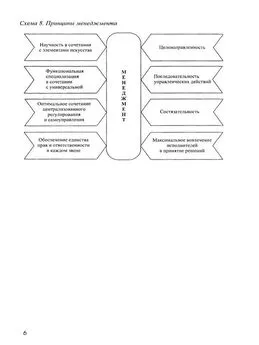

Выполнение основных функций управленческого учета, соотнесенных с базовыми функциями менеджмента – планированием, организацией, контролем и мотивацией, можно раскрыть через финансовые документы, используемые и подготавливаемые при ведении учета ( рис. 5 ).

Планирование заключается прежде всего в разработке частных бюджетов предприятия, обсуждении производственной программы предприятия, оценке предложений по капитальным вложениям, выявлении наиболее рентабельных видов продукции, выборе потенциальных рынков сбыта, прогнозном ценообразовании.

Контроль включает в себя составление отчетов об исполнении бюджета каждым центром ответственности, сравнительный анализ запланированных и достигнутых результатов, учет отклонений – расхождений между фактическими и плановыми показателями и выявление причин отклонений.

Рис. 4. Задачи управленческого учета

Рис. 5. Функции управленческого учета

Принятие решений ведется на основании сбора и предоставления информации, необходимой менеджерам различных уровней при осуществлении снабженческо-заготовительной, производственной, финансово-сбытовой, инвестиционной деятельности.

Мотивация сводится к стимулированию деятельности персонала предприятия путем подготовки отчетов об исполнении бюджетов по центрам ответственности на основе предварительной оценки результатов при помощи финансового анализа.

УПРАЖНЕНИЯ

Дать развернутые ответы на следующие вопросы:

1. Управленческий учет – часть финансового учета?

2. Управленческий учет – часть производственного учета?

3. Управленческий учет – часть налогового учета?

4. Управленческий учет – часть процесса управления современным предприятием?

5. Управленческий учет – система информационной поддержки управления?

6. Кто является пользователями информации, предоставляемой в рамках управленческого учета?

7. Чем обусловлено возникновение управленческого учета?

8. Что понимается под функциями управленческого учета?

9. Каковы основные цели и задачи управленческого учета?

10. Какая информация используется в системе управленческого учета?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Сегмент хозяйствующего субъекта, наделенный полномочиями по использованию ресурсов организации и несущий ответственность за результаты использования этих ресурсов – это:

а) центр доходов;

б) центр ответственности;

в) центр расходов;

г) центр инвестиций.

2. Сравнительный анализ запланированных и достигнутых результатов относится к функции:

а) планирования;

б) мотивации;

в) контроля;

г) организации.

3. Разработка бюджетов предприятия относится к функции:

а) планирования;

б) мотивации;

в) контроля;

г) организации.

4. Подготовка отчетов об исполнении бюджетов по центрам ответственности относится к функции:

а) планирования;

б) мотивации;

в) контроля;

г) организации.

Тема 2.

КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ УЧЕТНОЙ ИНФОРМАЦИИ

Управленческий учет как информационная система.

Существенность, уместность и достоверность учетной информации.

Качества, делающие информацию достоверной.

Релевантная информация.

ОСНОВНЫЕ ПОЛОЖЕНИЯ

В современных условиях управленческий учет по сути своей является системой информационной поддержки внутрифирменного управления компанией. Он призван стать главным языком коммуникаций внутри предприятия, понятным и бухгалтеру, и маркетологу, и технологу, и начальнику участка.

Таким образом, управленческий учетможно представить как информационную систему, которая осуществляет измерение, обработку и передачу финансовой информации об определенном объекте учета ( рис. 6 ).

Для того чтобы учетная информация, используемая в управленческой деятельности, была полезной для принятия решений, она должна обладать определенными качественными характеристиками ( рис. 7 ).

Читать дальшеИнтервал:

Закладка: