Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392180721

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие краткое содержание

Управленческий учет в схемах и определениях. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

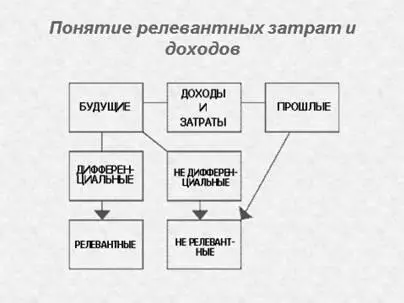

Рис. 12. Релевантные и нерелевантные затраты и доходы

Приростные (дифференциальные, приращенные, инкрементные)затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Предельные (маржинальные)затраты — дополнительные затраты, когда производится еще одна единица продукции. Маржинальные затраты рассчитываются не на весь выпуск, а на единицу продукции.

Затраты, обусловленные отказом от одного товара в пользу другого, называют вмененными (альтернативными)затратами.

Планируемые– это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, бюджетами, сметами они включаются в плановую себестоимость продукции. Непланируемые– это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции (потери от брака, простоев и т.п.).

Если затраты можно напрямую отнести на некоторый продукт – это прямыезатраты для данного продукта. Затраты, непосредственно связанные с конкретным подразделением предприятия, – прямые затраты этого подразделения. Косвенныезатраты – те, которые нельзя непосредственно связать с готовым продуктом или подразделением.

Затраты могут быть прямыми для подразделения, но при этом косвенными для продукта. Так, затраты на заработную плату начальника механического цеха являются прямыми для цеха, но косвенными для множества видов продукции, изготавливаемой в этом цехе.

Производственныезатраты — это затраты на изготовление продукции, включая материальные и трудовые ресурсы, амортизацию и внутризаводскую логистику . Коммерческиезатраты (издержки обращения) – траты на маркетинговые и логистические услуги и работы, трансакционные расходы, связанные с поиском информации о сбыте и снабжении.

К основнымотносят затраты, непосредственно связанные с производственным процессом изготовления продукции, выполнения работ или оказания услуг. Накладныерасходы образуются в связи с организацией, обслуживанием производства и управлением им.

Одноэлементныминазывают затраты, которые на данном предприятии не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексныезатраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все виды издержек.

Подконтрольные– это такие затраты, на которые можно повлиять и которые изменятся в результате действий того или иного менеджера в течение заданного периода. Неподконтрольныезатраты – такие, на которые менеджер в течение заданного периода времени повлиять не может. При этом нужно учитывать уровень влияния того или иного менеджера.

Примеры подконтрольных затрат: затраты на материалы, электроэнергия на технологические нужды, оплата сверхурочных. Примеры неподконтрольных затрат: оплата аренды, коммунальные платежи, проценты по кредиту, затраты на амортизацию оборудования.

Регулируемые затратыподвержены влиянию менеджера соответствующего центра ответственности, на нерегулируемыеон воздействовать не может.

Эффективные (производительные)– затраты, в результате которых получены доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты. Неэффективные (непроизводительные)– израсходованные ресурсы, которые либо не принесли прибыли, либо привели к возникновению убытков. Другими словами, неэффективные затраты – это потери в производстве (от брака, простоев, недостач, порчи ценностей).

Нормативныезатраты – издержки, определяемые предприятием на основе нормативных данных с учетом корректировок на текущие условия производства. Нормативные затраты на какой-то период – это планируемые затраты на этот период. Отклонение– это разница между запланированными и фактическими затратами. Оно может быть как благоприятным, так и неблагоприятным.

Учет отклонений фактических издержек от плановых показателей ведут по центрам ответственности.

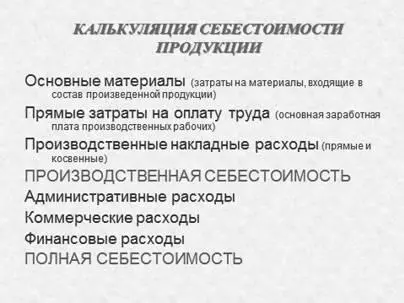

Калькуляция себестоимости продукциив самом общем виде может быть представлена в следующем виде ( рис. 13 ):

Рис. 13. Калькуляция полной себестоимости продукции

Основными материаламисчитаются те, которые прямо израсходованы на производство конкретного вида продукта. Например, металл, используемый для изготовления кузова, является частью продукта и, таким образом, квалифицируется как основной материал.

В свою очередь материалы, используемые для технического обслуживания оборудования, при помощи которого производится множество различных кузовов, представляют собой вспомогательные материалы.Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, болты, используемые для приготовления конкретного кузова, могут отождествляться с этим кузовом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на болты как часть прямых затрат на изготовление кузова, будут не оправданы, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции. Вспомогательные материалы составляют часть производственных накладных расходов.

Затраты на трудосновных производственных рабочих состоят из таких издержек, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером затрат на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов машин и механизмов, непосредственно занятых в производственном процессе.

В противоположность этому жалованье среднего руководящего персонала или заработная плата складских работников не могут быть овеществлены в произведенном продукте, поэтому их относят к накладным расходам. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть производственных накладных расходов.

Читать дальшеИнтервал:

Закладка: