Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Название:Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0318-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография краткое содержание

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Например, Правительство Красноярского края в целях присвоения и поддержания международных и национальных кредитных рейтингов Красноярского края в 2007 г. заключило государственные контракты и соглашения со следующими международными рейтинговыми агентствами: Fitch Ratings Ltd, Мооdy's Investors Service Ltd и Standard & Poor’s International Services. В Российской Федерации только Красноярскому краю, городам Москве и Санкт-Петербургу присвоены кредитные рейтинги всех трех указанных мировых рейтинговых агентств. Так, международным рейтинговым агентством Fitch на начало 2010 и 2011 г. Красноярскому краю был присвоен долгосрочный рейтинг ВВ+/стабильный, на 2012 г. – ВВ+/позитивный. Рейтинговое агентство Moody's присвоило Красноярскому краю рейтинг – Ba2/стабильный по международной шкале по состоянию на начало 2010 и 2011 гг. и на 2012 г. По состоянию на начало 2010 г. краевой долгосрочный рейтинг ВВ+/негативный присвоен агентством Standard & Poor's. В 2011–2012 гг. рейтинг был сохранен на уровне ВВ+/стабильный.

В настоящее время для местных властей, как правило, единственным источником долгового финансирования являются кредиты местных банков, имеющих ограниченную по объемам и дорогую ресурсную базу. Средняя ставка по рублевым кредитам нефинансовым организациям сроком более 1 года составляла 11,4 % годовых в 2012 г. и 11,0 % годовых – в 2013 г. [3] Годовой отчет Банка России за 2013 г.

(динамика и объемы кредитов в РФ представлены на рис. 1.2).

Рисунок 1.2. Динамика и объемы кредитов в РФ

Снижение процентных ставок сопровождалось ужесточением неценовых условий кредитования: более жесткие требования к финансовому состоянию заемщика и обеспечению по кредиту. После октября 2014 г. условия кредитования существенно изменились: ставки повысились до 1520 % годовых, что было вызвано повышением ключевой ставки Банка России, резкой девальвацией и увеличением кредитного риска.

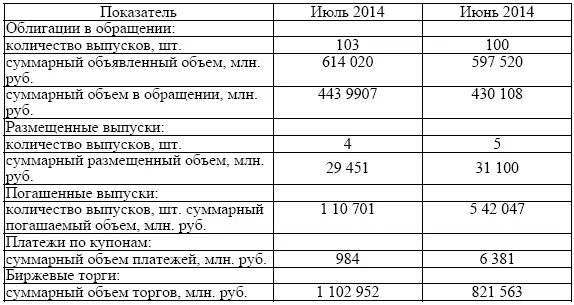

В то же время в России уже сформировался достаточно емкий рынок публичного долгового финансирования, представленный субфедеральными и муниципальными облигациями России (см. данные табл. 1.5). До сих пор размещение на фондовом рынке облигаций российских муниципальных образований носит единичный характер: это облигации Барнаула, Брянска, Волгограда, Казани, Новосибирска, Красноярска, Перми, Томска, Уфы, а также Клинского, Ногинского и Одинцовского районов Московской области.

Таблица 1.5. Показатели размещения муниципальных облигаций, июнь-июль 2014 г. [4] Rusbonds.ru

Следует отметить, что список участников рынка муниципальных облигаций постепенно расширяется, появляются новые участники. В то же время отметим следующее объективное противоречие: специалисты (банкиры, аналитики) называют муниципальными облигациями субфедеральные ценные бумаги, в то время как именно выпуски облигаций муниципальных образований на рынке вообще единичны (см. данные табл. 1.6).

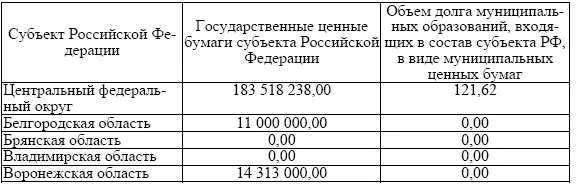

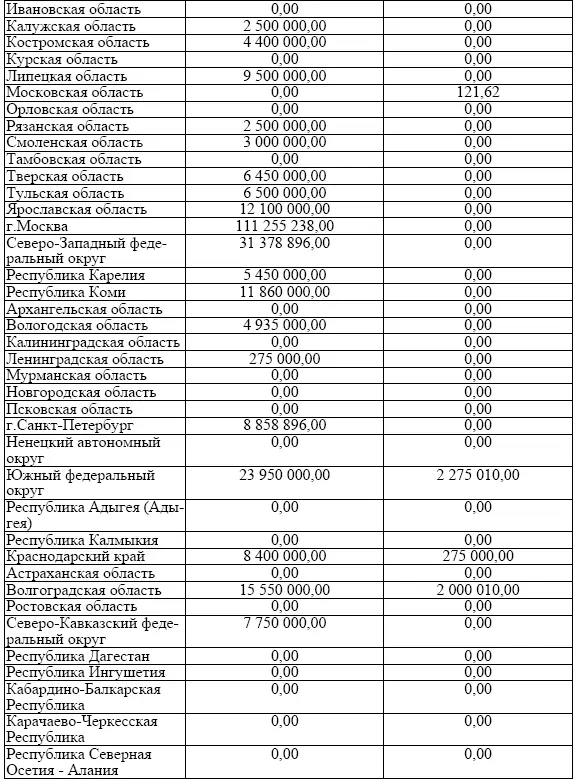

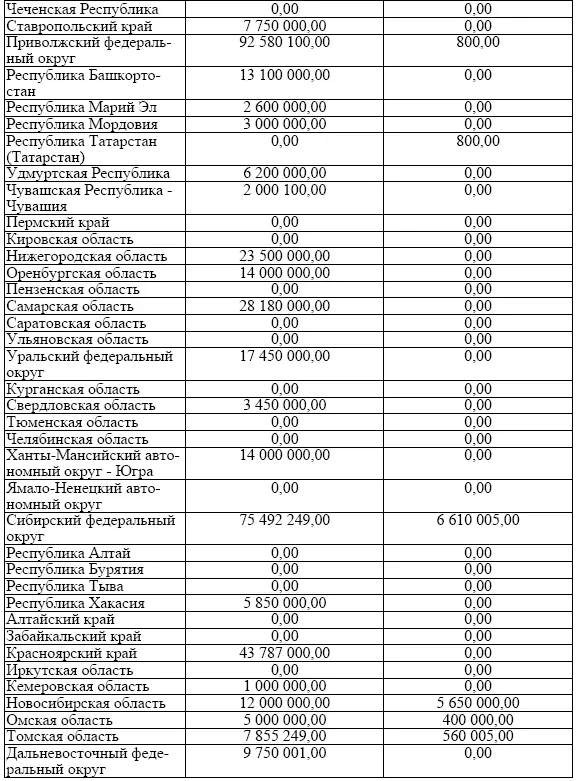

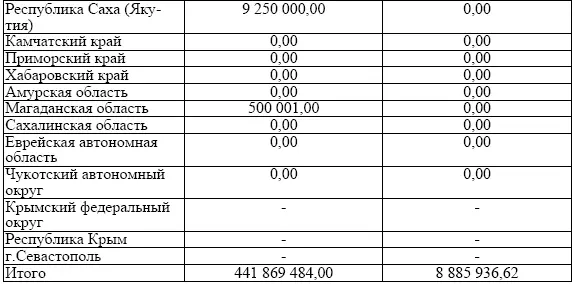

Таблица 1.6. Субъекты РФ и объем эмитированных субфедеральных и муниципальных ценных бумаг в тыс. руб. (на 1.02. 2015 г.) [5] Таблица составлена авторами на основе данных Министерства финансов РФ.

По сроку обращения облигационный заем, как правило, является более длинным, чем банковский кредит при прочих равных условиях. В целом в нормальных условиях функционирования рынка увеличение срока заимствования сопровождается ростом стоимости заимствования, а с уменьшением объема облигационного займа возрастает его стоимость.

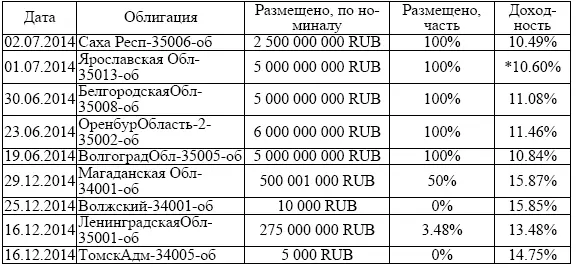

Доходность муниципальных облигационных займов на рынке ценных бумаг определяется, помимо текущей рыночной конъюнктуры, кредитоспособностью (кредитным рейтингом) эмитента, сроком обращения облигаций. Ежедневно рассчитываемая кривая доходности бенчмарка рынка муниципальных облигаций дает картину распределения процентных ставок в зависимости от срока их обращения. Последние годы (2013–2014 гг.) доходность муниципальных облигаций несколько взросла, по сравнению с периодом 2006–2007 гг. (когда доходность была в районе 9 % годовых), сужаются спрэды доходности (см. табл. 1.7). Важной особенностью современного рынка муниципальных облигаций является то, что он сопровождается расширением спектра уровней кредитоспособности эмитентов муниципальных облигаций, что делает их в разной степени предпочтительными для инвесторов, поскольку уровень кредитоспособности эмитента напрямую влияет на уровень риска по ценным бумагам. Представленные аналитические данные демонстрируют стагнацию рынка заимствований, поскольку размещения в основном не состоялись (см. табл. 1.7). В связи с этим представляется целесообразным для исследования опираться на докризисные данные.

При выборе организатора размещения облигаций эмитент выставляет на конкурс наиболее важные для него условия: доходность займа (размер процентных платежей по займу), размер комиссии организатора займа, срок обращения облигаций («длина» займа), одновременное размещение всего объема займа. При этом предсказуемость параметров займа и даты размещения при бюджетном планировании является для эмитента- представителя муниципальной администрации не менее важным условием. Большое значение для такого эмитента имеет способ первичного размещения облигаций – биржевой или внебиржевой, так как они существенно различаются по степени предсказуемости своих результатов.

Таблица 1.7. Итоги последних размещений муниципальных облигаций (представлено сравнение показателей на 1.08.2014 г. и на 13.03.2015 г [6] Данные получены с сайта: https://www.rusbonds.ru на 13.03.2015 г. В 2015 г. размещений пока не было.

.)

* – доходность к оферте (облигация с переменным купоном)

Можно выделить следующие преимущества внебиржевого размещения для эмитента при планировании займа: возможность размещения всего объема займа в запланированный срок в условиях получения от банков-андеррайтеров обязательств по покупке облигаций на согласованных с эмитентом ценовых условиях задолго до начала размещения; снижение стоимости заимствований за счет экономии на расходах по организации аукциона.

Читать дальшеИнтервал:

Закладка: