Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Название:Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0318-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография краткое содержание

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С 2006 г. на рынке муниципальных облигаций растет доля внебиржевых размещений. Для эмитента внебиржевой способ размещения может быть удобнее, так как он более предсказуем, хотя обходится, как правило, дороже. Для банка внебиржевое размещение муниципальных облигаций малых объемов имеет определенную привлекательность: пользуясь непрофессионализмом администрации муниципального образования, особенно впервые выходящего на рынок ценных бумаг, можно завысить доходность займа, приблизив ее к доходности кредита. Небольшой объем займа, размещающийся в портфель одного банка-организатора, хоть и похож на кредит, но, в отличие от него, является ликвидным активом [7] Глазков С. Планирование объема заимствований муниципальных образований с учетом требований, предъявляемых рынком ценных бумаг и законодательством РФ // журнал РЦБ № 1, январь 2007.

.

При биржевом размещении в структуре затрат эмитента появляется плата за услуги по проведению аукциона. Хлопоты биржевого размещения, неопределенность цены заимствования до проведения аукциона, опасения по поводу недоразмещения всего объема займа на аукционе пугают администрацию, обычно не знакомую со спецификой рынка ценных бумаг. Этим пользуются банки- организаторы размещения.

Рыночный облигационный заем обычно выгоднее банковского кредита равного объема с точки зрения стоимости заимствования и при этом получается на более длительный срок. Нерыночный облигационный заем может оказаться не выгоднее кредита с точки зрения стоимости заимствования, но при этом может быть «длиннее». Требования рынка ценных бумаг к объему эмиссии облигационного займа, когда он может стать рыночным, непрерывно возрастают и достигают сегодня 5 млрд. руб. Практика показывает, что муниципальные облигационные займы такого объема могут выпускать только крупные заемщики, такие как Новосибирск, Красноярск, Казань. Такие муниципальные облигационные займы выгоднее кредитов.

Примеры небольших объемов муниципальных облигационных займов при биржевом размещении на рынке таковы: Брянск – 200 млн. руб. (размещение – октябрь 2004 г.), Клинский район Московской области – 200 млн. руб. (размещение – ноябрь 2005 г.). В отличие от них, заем Ангарского муниципального образования объемом 150 млн. руб. (размещение – ноябрь 2005 г.), заем г. Чебоксары объемом 100 млн. руб. (размещение – октябрь 2005 г.) и 2 займа г. Новочебоксарска по 50 млн. руб. (размещение – декабрь 2004 г. и август 2005 г.) были размещены внебиржевым способом. Облигации Ангарского муниципального образования, размещенные с доходностью 9 %, позже были выведены на биржу и торговались на бирже ММВБ с доходностью к погашению 7,46 %.

Практика последних лет показывает, что, несмотря на хлопоты и более длинный список расходов, биржевое размещение для эмитента в итоге оказывается выгоднее внебиржевого и хлопоты окупаются даже при небольших объемах займа. В то же время эмитенту необходимо учитывать, что облигационный заем может быть гораздо длиннее кредита, даже если он будет несколько дороже, т. е. следует выбирать соотношение «цена – срок» (см. табл. 1.8).

«Облигационная форма упаковки» позволяет банку осуществить рефинансирование такого займа – продать облигации на рынке и досрочно вернуть предоставленные муниципальному образованию деньги, да еще с прибылью, в отличие от сложной процедуры секьюритизации пула кредитов. На сегодняшний день секьюритизация банковских кредитов, предоставленных органам субфедеральной или муниципальной власти в РФ, еще никем не была осуществлена. Внешние еврооблигационные заимствования Москвы в форме сертификатов участия в кредите LPN [8] LPN (loan participation note) – ноты участия в кредите и\или субординированных займах. LPN – это сертификаты участия в кредите, разновидность среднесрочных бумаг, именуемых евронотами. Их выпускает крупный банк, дающий кредит эмитенту. Покупатели LPN как бы финансируют этот кредит. В отличие от традиционных евробондов, евроноты – более короткие и именные бумаги.

не могут служить примером, так как Москва – единственный субъект РФ, который сохранил за собой право на внешние займы.

По аналитическим данным некоторое время назад в обращении находились субфедеральные и муниципальные облигации: Новосибирска, Карелии, Новосибирской области, Волгоградской области, Белгородской области, Санкт-Петербурга, Оренбургской области, Красноярского края, Республики Саха, Самарской области, Тверской области. Показатели и сравнение доходности этих облигаций представлены в табл. 1.8 и 1.9. На 1.02.2015 г. на рынке присутствуют муниципальные облигации: Московской области, Краснодарского края, Новосибирской области, Волгоградской области, Республики Татарстан, Омской области, Томской области (см. табл. 1.6).

Таким образом, заимствования муниципальных образований в РФ могут быть как в виде кредитов, так и в виде выпуска облигаций. Стоимость заимствования для муниципальных образований в этих двух случаях приблизительно одинакова. При этом облигационный заем является предпочтительным для муниципального образования в связи с возможностью привлечения средств на более длительный срок.

Из тенденций последнего отчетного года (2014 г.) отметим проблему, озвученную Министерством экономического развития [9] Палченкова М. Дешево и невыгодно// газета «Ведомости» № 3693 от 10.10. 2014 г.

, которое считает, что иногда ставки купонов при размещении искусственно завышаются.

В качестве примера приводится размещение облигаций двух регионов с одинаковым кредитным рейтингом; срок обращения бумаг и сумма выпуска почти совпадали, как и условия на рынке (выпуски проходили с разницей в несколько дней). Но доходность для одного региона составила 10,6 % годовых, для другого – 11,46 %, на вторичном рынке она тут же снизилась до 10,75 %. Получается, при трехлетнем сроке и займе в 6 млрд. руб. второй регион переплатил 154,8 млн. руб., подсчитали в Министерстве. Причем банк- организатор эмиссии запросил «недорого» за свои услуги: 0,01 % от суммы размещенного выпуска – в 6 раз меньше, чем организатор выпуска первого региона. Заключая контракт с минимальной ценой, заказчик в итоге теряет: агент стремится заработать на размещении облигаций, искусственно завышая ставку купона.

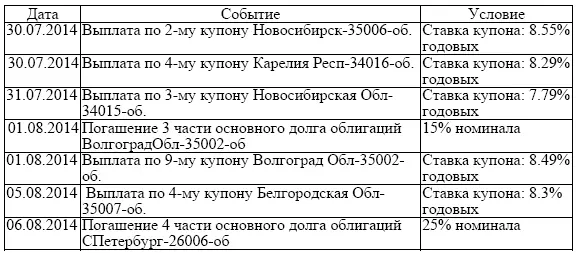

Таблица 1.8. Условия размещений субфедеральных облигаций (данные на 1.08.2014 г.)

Таблица 1.9. Выплаты по субфедеральным облигациям (данные на 1.08.2014 г.)

В среднем комиссия за размещение составляет 0,3–0,2 %, а для региональных выпусков опускалась почти до нуля (0,01-0,015 %) (данные «Уралсиб кэпитал»). Комиссии очень низкие, поэтому банки зарабатывают иным способом: сначала проходит нерыночное размещение для узкого круга инвесторов, аффилированных с банками, цена бумаг ниже рынка, ставки купона – выше; затем эти инвесторы продают бумаги на рынке по более высокой цене.

Читать дальшеИнтервал:

Закладка: