Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

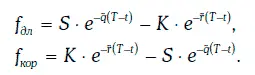

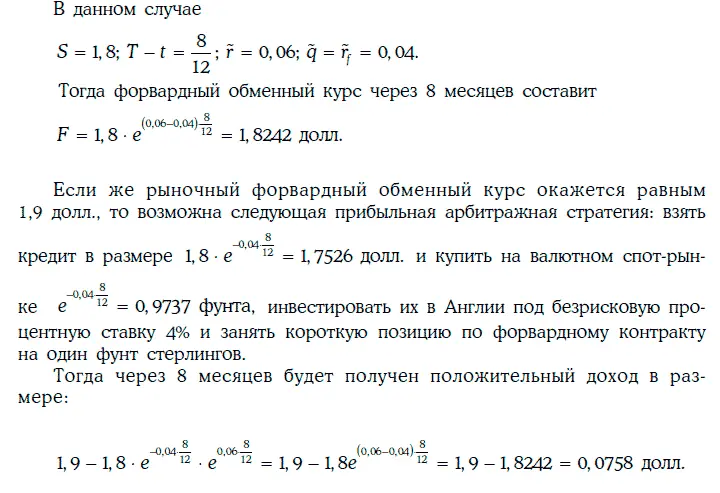

Пример 2.4.Найдем 8-месячную форвардную цену английского фунта стерлингов, если текущий обменный курс равен 1,8 долл. за фунт, а безрисковые процентные ставки в США и в Англии при непрерывном начислении процентов равны 6 и 4 % соответственно.

2.4. Форвардная цена товаров

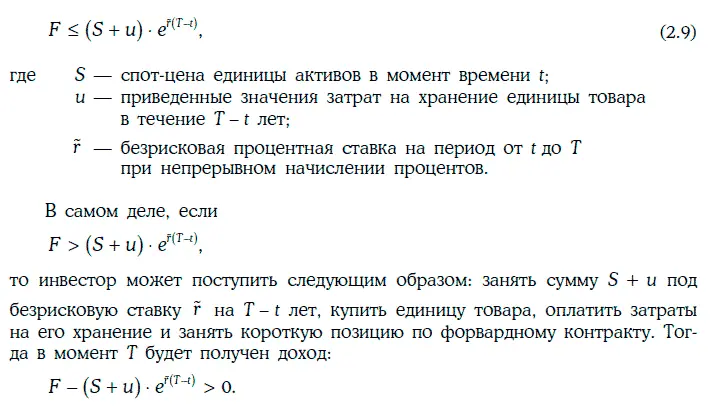

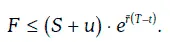

Пусть F – форвардная цена некоторого товара в момент времени t с датой поставки Т.

Покажем, что при отсутствии прибыльных арбитражных возможностей справедливо неравенство

Так как данная стратегия не требует никаких начальных затрат и не содержит риска, то это – прибыльная арбитражная стратегия. Следовательно,

Выясним теперь, существует ли прибыльная арбитражная стратегия, если

Для получения безрискового дохода необходимо произвести короткую продажу единицы товара. Однако, если этот товар большинством инвесторов используется для потребления или в производстве, сделать это без дополнительных затрат невозможно.

Если же товар в основном используется как средство инвестирования, то возможна следующая стратегия: произвести короткую продажу единицы товара, экономя при этом затраты на хранение товара, полученные средства инвестировать под безрисковую процентную ставку  на Т – t лет и занять длинную позицию по форвардному контракту.

на Т – t лет и занять длинную позицию по форвардному контракту.

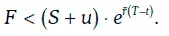

В момент Т будет получен доход

Таким образом, если товар используется в основном как средство инвестирования, а не потребления, то

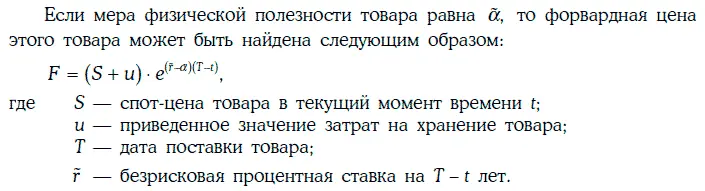

Отметим, что к товарам, являющимся средством инвестирования, относятся, например, драгоценные металлы: золото, серебро, платина. Если же товар в основном используется как средство потребления, то

которое можно интерпретировать как меру физической полезности данного товара.

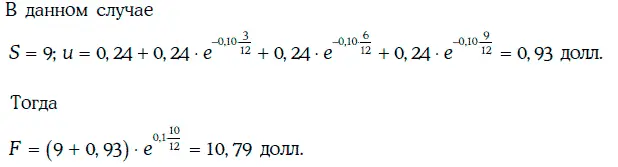

Пример 2.5.Найдем 10-месячную форвардную цену унции серебра, если текущая цена унции серебра равна 9 долл., затраты на хранение (охрану) составляют 0,24 долл. и выплачиваются поквартально вперед, а безрисковая процентная ставка для всех сроков при непрерывном начислении процентов составляет 10 %.

Пример 2.6.Оценим 9-месячную меру физической полезности одного барреля сырой нефти, если текущая цена барреля нефти равна 20,00 долл., затраты на хранение барреля нефти равны 0,5 долл. и оплачиваются в конце срока хранения, 9-месячная форвардная цена барреля нефти составляет 20,20 долл., а безрисковая процентная ставка на 9 месяцев при непрерывном начислении равна 8 %.

В данном случае

Значит, для определения физической полезности барреля нефти имеем уравнение:

Таким образом, 9-месячная мера физической полезности барреля сырой нефти составляет 9,77 %.

2.5. Фьючерсные контракты

Форвардные контракты, торговля которыми производится на специальных биржах, называют фьючерсными контрактами (fииге contfacts), или просто фьючерсами futures). Естественно, что для организации торговли форвардными контактами по бирже эти контракты должны быть стандартизированы по следующим параметрам:

• объему и качеству поставляемых активов;

• времени, месту и условиям поставки активов.

Еще одним важным отличием фьючерсных контрактов от форвардных является то, что биржа гарантирует исполнение всех фьючерсов, покупаемых или продаваемых на бирже. Для этого каждый форвардный контракт разбивается на два контракта:

• контракт между биржей и стороной, занимающей длинную позицию;

• контракт между биржей и стороной, занимающей короткую позицию.

В каждый момент времени длинная позиция биржи по любому форвардному контракту уравновешивается соответствующей короткой позицией. Таким образом, чистая фьючерсная позиция биржи в каждый момент времени равна нулю.

При такой организации торговли биржа берет на себя весь риск дефолта, так как, если одна из сторон не сможет выполнить свои обязательства по фьючерсному контракту, биржа все равно обязана исполнить другой контракт. Для уменьшения риска дефолта биржа требует, чтобы при открытии той или иной позиции вносилось специальное обеспечение.

При каждой фьючерсной бирже существует клиринговая палата. Все участники фьючерсного рынка должны иметь специальные счета в фирмах, являющихся членами клиринговой палаты. В момент открытия фьючерсной позиции на этот счет вносится специальное обеспечение, называемое начальной маржей (initial mafgin). Начальная маржа вносится либо наличными деньгами, либо высоколиквидными ценными бумагами, либо обеспечивается банковской гарантией. При этом начальная маржа составляет лишь малую долю от объема всего фьючерсного контракта, а счет маржи ежедневно корректируется. Эта процедура носит название переоценки фьючерсной позиции по рыночной стоимости (mavking to mafket – МТМ).

Для описания процедуры приведения фьючерсной позиции по рыночной стоимости предположим, что фьючерсная цена закрытия оказалась равной F 2, в то время как фьючерсная цена закрытия предыдущего дня была равна F 1.

Если F 2< F 1, то счет маржи стороны, занимающей длинную позицию, дебетуется на величину A(F 2– F 1), где А – объем контракта, и кредитуется счет маржи стороны, занимающей короткую позицию. Если же F 2> F 1, то дебетуется счет маржи стороны с короткой позицией, а кредитуется счет маржи стороны с длинной позицией.

Читать дальшеИнтервал:

Закладка: