Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если в конце дня сальдо счета маржи превысит размер начальной маржи, то инвестор имеет право снять излишек с этого счета и использовать его по своему усмотрению. Если же это сальдо окажется меньше размера начальной маржи, то возможны следующие два случая:

• сальдо счета маржи больше некоторой определенной величины, называемой маржей поддержки (maintenance margin);

• сальдо счета маржи меньше маржи поддержки.

В первом случае от инвестора не требуют дополнительного обеспечения. А во втором инвестор получает требование о внесении дополнительного обеспечения для того, чтобы сальдо счета маржи сравнялось с начальной маржей. Это дополнительное обеспечение называют вариационной маржей (variation margin). Обычно маржа поддержки составляет от 75 до 80 % начальной маржи.

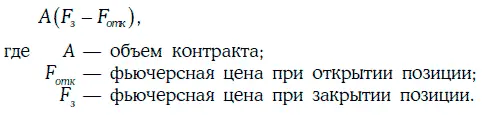

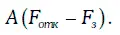

Важнейшей особенностью организации фьючерсной торговли является то, что любая открытая позиция может быть закрыта в любой момент времени. Для этого достаточно занять противоположную позицию. При этом доход (убыток) стороны, занимающей длинную позицию, если по счету маржи не начисляются проценты, составит:

Аналогично доход (убыток) стороны, занимающей короткую позицию, будет равен:

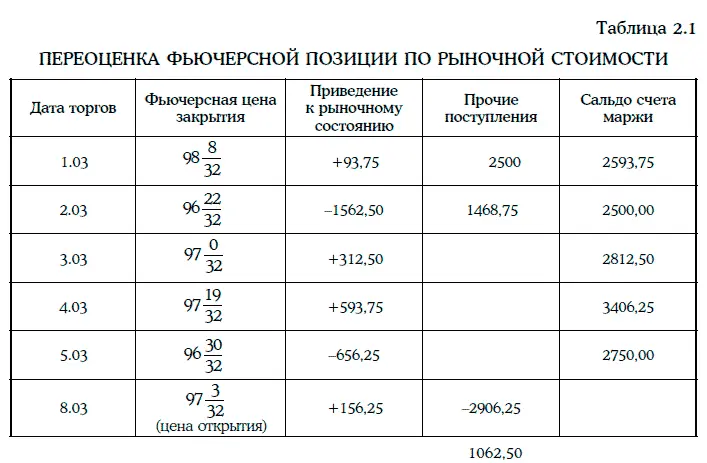

Предположим, что в понедельник 1 марта 1999 г. открыта длинная позиция по казначейским облигациям США номиналом 100 000 долл. при фьючерсной цене  Это означает, что при покупке казначейской облигации номиналом 100 000 долл. инвестор должен будет уплатить сумму, равную

Это означает, что при покупке казначейской облигации номиналом 100 000 долл. инвестор должен будет уплатить сумму, равную

Начальная маржа для данного контракта составляет 2500 долл., а маржа поддержки установлена в 2000 долл. Данная позиция сохраняется до пятницы 5 марта, а затем закрывается при цене открытия биржи в понедельник 8 марта. Будем считать, что по счету маржи проценты не начисляются и излишки не снимаются. В табл. 2.1 показано, как происходила переоценка фьючерсной позиции по рыночной стоимости. Как видите, убыток инвестора составляет 1062,50 долл.

C другой стороны, доход инвестора можно вычислить следующим образом:

Отметим еще несколько особенностей организации фьючерсной торговли на биржах.

1. Биржа устанавливает два вида ограничений:

• на размер чистой позиции инвестора по тем или иным активам. Цель состоит в снижении влияния одного инвестора на фьючерсный рынок;

• на величину дневного изменения фьючерсной цены. Если фьючерсная цена в течение одного дня изменяется на величину, превышающую установленный предел, торги останавливаются на определенное время. Цель установления таких пределов– ограничить размеры требований по марже.

2. В отличие от форвардных контрактов большая часть фьючерсных позиций закрывается до момента исполнения контрактов. Лишь очень небольшая доля контрактов заканчивается поставкой актива. Более того, много фьючерсных контрактов вообще не предполагают поставку активов, а по определенной схеме происходят денежные взаиморасчеты. Во многих случаях биржа требует специального уведомления, если инвестор будет настаивать на поставке активов.

2.6. Фьючерсные и форвардные цены активов

Для большего числа активов существует биржевой фьючерсный рынок. Но банки и другие финансовые институты предлагают различные виды форвардных сделок, т. е. существует еще и внебиржевой (over the counter – OTC) рынок форвардных контрактов. Таким образом, для одного и того же вида активов могут одновременно существовать две цены: форвардная и фьючерсная.

Однако если рынки удовлетворяют следующим условиям:

• отсутствуют транзакционные расходы и налоги;

• на форвардном и фьючерсном рынках инвесторы могут занимать длинные и короткие позиции на любое количество активов (хотя на биржевых рынках и существуют ограничения на чистые фьючерсные позиции);

• все инвесторы обладают достаточным капиталом (или кредитом), чтобы выполнить в случае необходимости все требования по марже;

• отсутствуют прибыльные арбитражные возможности;

• существует безрисковая процентная ставка, причем она одинакова для всех сроков и не меняется во времени, то форвардная и фьючерсная цены на один и тот же вид активов с одинаковыми датами поставки должны совпадать.

Именно вследствие этого утверждения во многих случаях при исследовании фьючерсных цен активов предполагается, что эти цены совпадают с соответствующими форвардными ценами.

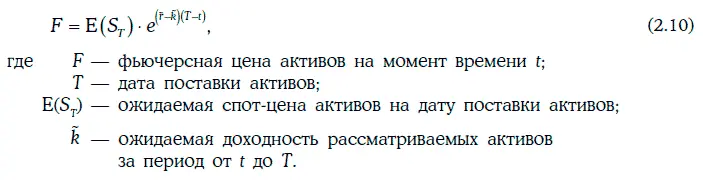

Кроме того, при соблюдении вышеперечисленных условий имеет место следующее равенство:

Равенство (2.10) показывает, что фьючерсные цены активов в ряде случаев могут служить оценкой ожидаемой в будущем спот-цены этих активов. В частности, если активы положительно (отрицательно) коррелируют с рынком, то фьючерсная цена активов будет меньше (больше) ожидаемой спот-цены этих активов.

2.7. Спекулятивные стратегии на фьючерсных рынках

Всех участников фьючерсных рынков можно разделить на три категории: спекулянты, арбитражеры и хеджеры.

Спекулянтами(speculator) называют участников рынка, основная цель которых сводится к получению прибыли на основе прогнозирования будущих цен на рынке.

Арбитражерами(arbitrageur) считают тех участников рынка, которые получают безрисковую прибыль за счет временных рассогласований цен на различные виды активов.

Наконец, к хеджерам(hedger) относят тех, кто занимает определенные позиции по базисным активам и стремится застраховать свои позиции от неблагоприятных изменений цен на эти активы.

Обычно на биржах ведется торговля теми фьючерсными контрактами, к которым проявляют интерес все три категории участников рынка.

Рассмотрим вначале простейшие спекулятивные стратегии на фьючерсных рынках.

Предположим, что инвестор убежден в том, что между моментами времени t 1и t 2фьючерсная цена некоторых активов будет расти. В этом случае он в момент времени t 1занимает длинную позицию по фьючерсному контракту на эти активы. Закрыв свою позицию в момент времени t 2, инвестор получит прибыль (убыток) в размере:

Читать дальшеИнтервал:

Закладка: