Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, если оправдается прогноз инвестора о росте фьючерсной цены активов, то он получит прибыль. Однако если его прогноз окажется неверным, то он может понести и большие убытки.

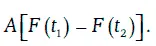

С другой стороны, если инвестор считает, что между моментами времени t 1и t 2фьючерсная цена будет падать, то он может в момент времени t 1занять короткую позицию по соответствующему фьючерсному контракту. Закрыв эту позицию в момент времени t 2, инвестор получит прибыль (убыток) в размере

Следовательно, если оправдается прогноз инвестора о падении фьючерсной цены, то он получит прибыль, в противном случае инвестор может понести большие убытки.

В целом, простейшие спекулятивные стратегии на фьючерсных рынках характеризуются высоким уровнем риска, но при благоприятных обстоятельствах могут обеспечить большую прибыль. По существу, эти стратегии эквивалентны аналогичным стратегиям на спот-рынках активов. Однако транзакционные расходы на фьючерсных рынках значительно ниже таких расходов на спот-рынках. Поэтому спекулятивные стратегии на фьючерсных рынках более привлекательны для инвесторов, чем аналогичные стратегии на спот-рынках.

Вторая группа спекулятивных стратегий на фьючерсных рынках опирается на прогноз поведения спреда (разницы) между фьючерсными ценами одних и тех же активов с различными датами поставок.

Предположим, что в данный момент времени t фьючерсные цены некоторых активов с датами поставок Т 1и Т 2, Т 1< Т 2соответственно равны FT (t) и FT2 (t).

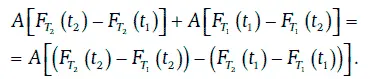

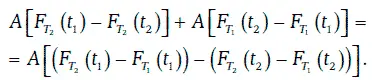

Если инвестор считает, что между моментами времени t 1и t 2межвременной спред будет возрастать, то он может в момент времени t 1занять длинную позицию по долгосрочному фьючерсному контракту и короткую – по краткосрочному контракту. Закрыв свои позиции в момент времени t, инвестор получит прибыль (убыток) в размере:

Если же инвестор убежден, что между моментами времени t 1и t 2межвременной спред будет уменьшаться, то в момент времени t 1он может занять короткую позицию по долгосрочному контракту и длинную – по краткосрочному фьючерсному контракту. Закрыв эти позиции в момент времени t 2, инвестор получит прибыль (убыток) в размере:

В обоих случаях, если оправдается прогноз инвестора о поведении межвременного спреда фьючерсных цен, он получит прибыль. Если же прогноз инвестора окажется неверным, то понесет убытки.

В целом стратегии, опирающиеся на межвременные спреды фьючерсных цен, являются менее рискованными, чем простейшие спекулятивные стратегии, и в то же время менее доходными.

Спекулятивные стратегии могут строиться и на основе прогнозирования отношения фьючерсных цен на различные виды активов.

Пусть F(t) и Ф(0 – фьючерсные цены в момент времени t на активы двух разных видов (и, вообще говоря, с разными датами поставок).

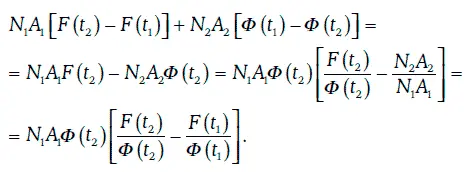

Если инвестор считает, что за время от момента t Iдо момента t 2отношение фьючерсных цен  будет расти, то он может в момент времени t 1занять длинную позицию по фьючерсным контрактам на активы первого вида и короткую позицию по фьючерсным контрактам на активы второго вида. При этом число фьючерсных контрактов N :и N 2инвестор должен выбрать так, чтобы соблюдалось следующее равенство:

будет расти, то он может в момент времени t 1занять длинную позицию по фьючерсным контрактам на активы первого вида и короткую позицию по фьючерсным контрактам на активы второго вида. При этом число фьючерсных контрактов N :и N 2инвестор должен выбрать так, чтобы соблюдалось следующее равенство:

Закрыв свои позиции в момент времени t 2, инвестор получит прибыль (убыток) в размере:

Аналогичным образом инвестор может применить спекулятивную стратегию, если он прогнозирует убывание отношения фьючерсных цен активов. В обоих случаях, если оправдается прогноз инвестора, он получит соответствующую прибыль.

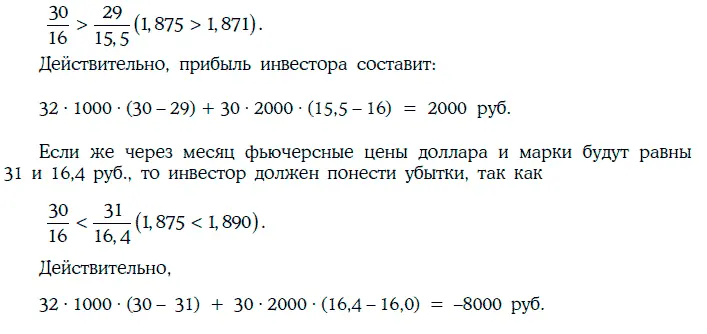

Пример 2.7.Текущие фьючерсные цены американского доллара и немецкой марки – 30 и 16 руб. соответственно. Объемы имеющихся на рынке фьючерсных контрактов – 1000 долл. и 2000 марок. Инвестор, считающий, что отношение фьючерсных цен доллара и марки будет снижаться, занимает короткую позицию по 32 фьючерсам на доллары и длинную позицию по 30 фьючерсам на марки (в этом случае 32 • 1000 -30 = 30 • 2000 -16).

Если через месяц фьючерсные цены доллара и марки окажутся равными 29 и 15,50 руб. соответственно, то инвестор должен получить прибыль, так как

2.8. Фьючерсы на казначейские векселя.

Процентный арбитраж

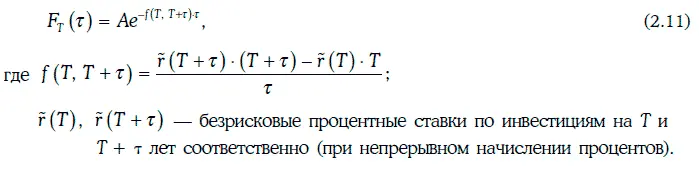

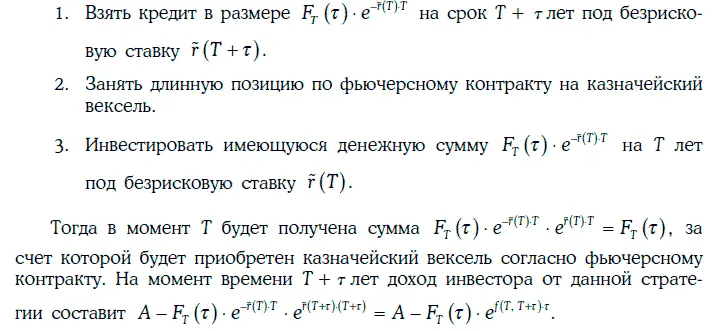

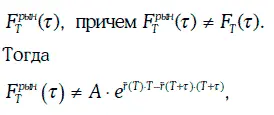

Рассмотрим Т-летний фьючерсный контракт на казначейский вексель номиналом А, погашаемый через т лет после момента его поставки. Фьючерсную цену казначейского векселя в данный (нулевой) момент времени обозначим через F T(τ).

Если данный фьючерсный контракт можно рассматривать как форвардный, то имеет место следующее равенство:

В самом деле, рассмотрим следующую стратегию:

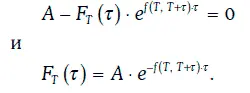

Так как стратегия, очевидно, является безрисковой, то при отсутствии прибыльных арбитражных возможностей доход от стратегии должен быть нулевым, т. е.

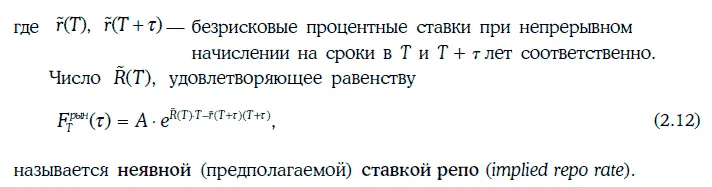

Пример 2.8.Определим фьючерсную цену 90-дневного казначейского векселя номиналом 1 млн долл., когда до момента передачи остается 140 дней, а безрисковые процентные ставки (при непрерывном начислении) на 140 и 230 дней равны 8 и 8,25 % соответственно.

В данном случае

Замечание . Корпоративные клиенты финансовых институтов, владеющие рыночными ценными бумагами, могут получать краткосрочные кредиты под льготную процентную ставку, называемую ставкой репо (repo rate). Для этого корпорация продает ценные бумаги финансовому институту и одновременно заключает соглашение с ним о выкупе этих ценных бумаг. Так как такой кредит имеет хорошее обеспечение, то ставка по нему может быть снижена. Неявная же ставка репо – это, в сущности, такая ставка, под которую можно брать краткосрочный кредит с помощью фьючерсного рынка.

Читать дальшеИнтервал:

Закладка: