Владимир Репин - Бизнес-процессы. Моделирование, внедрение, управление

- Название:Бизнес-процессы. Моделирование, внедрение, управление

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2013

- Город:Москва

- ISBN:978-5-91657-521-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Репин - Бизнес-процессы. Моделирование, внедрение, управление краткое содержание

У вас в руках – не легкое чтение, а книга, требующая проработки и осмысления. В ней десятки рисунков, таблиц, блок-схем и шаблонов документов, которых не найти в других открытых источниках.

Бизнес-процессы. Моделирование, внедрение, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

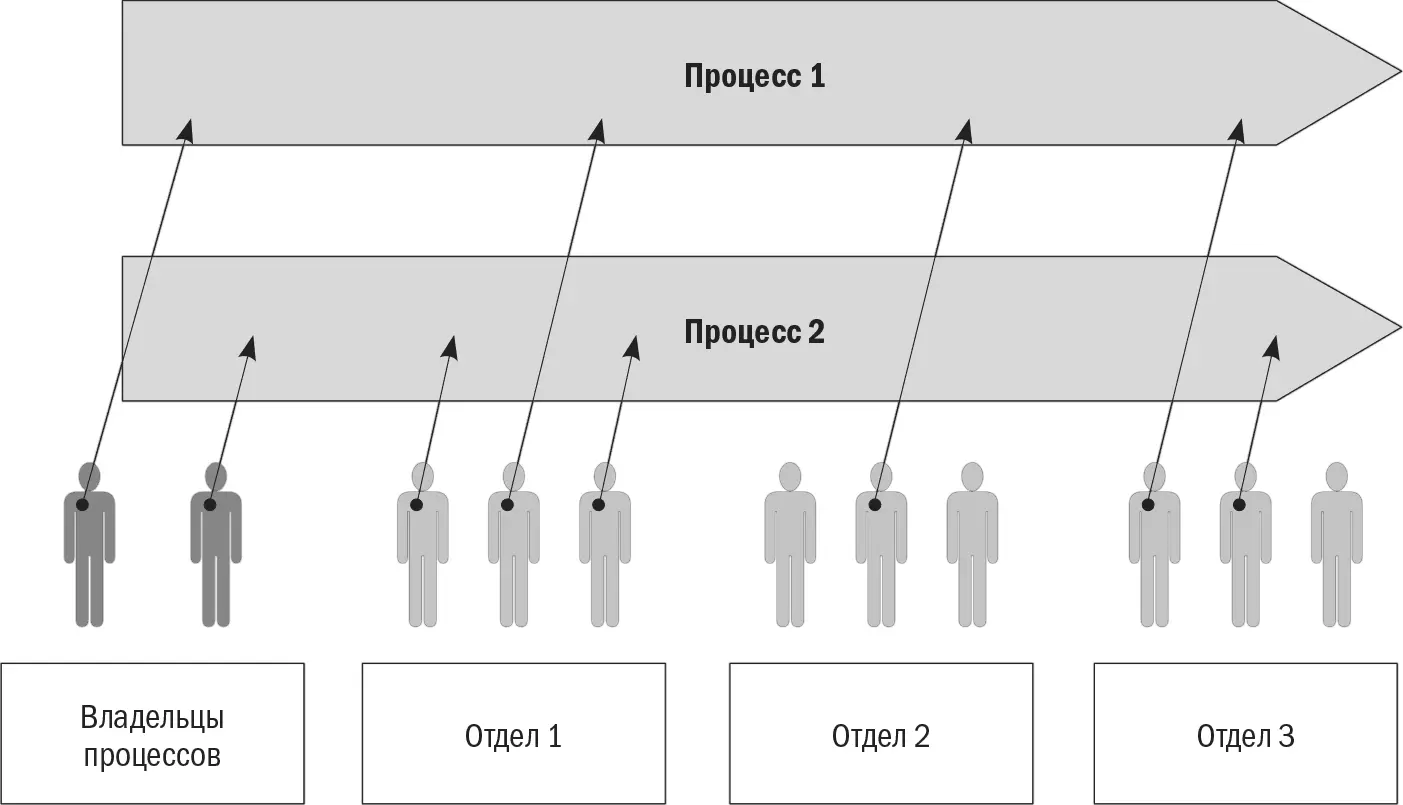

2.8.3. Способ 3 «Матричное управление»

Некоторые специалисты ставят знак равенства между управлением сквозными процессами и матричной организацией деятельности компании. Это заблуждение. Матричная организация имеет как достоинства, так и недостатки. Более того, матричная схема не является более эффективной или более продвинутой по сравнению с линейно-функциональной. Эффективным или неэффективным тот или иной подход к построению структуры делают специфика бизнеса и практические аспекты применения.

На рис. 2.8.2 представлена матричная схема управления процессами. В рамках этой схемы в компании выделяется группа сотрудников (возможно, отдел) – владельцы процессов. Каждый из них закрепляется за конкретным сквозным процессом и получает в свое распоряжение необходимые ресурсы (в первую очередь человеческие) из подразделений, участвующих в выполнении процесса. Владельцы процессов оперативно управляют своими сквозными процессами, планируя и учитывая расход ресурсов по определенным, утвержденным в компании методикам.

Рис. 2.8.2.Матричное управление процессами

Опыт показывает, что матричная структура очень чувствительна к ресурсам. Например, если руководителей проектов (владельцев процессов, ГИПов – главных инженеров проектов) недостаточно для оперативного управления группами сотрудников, то система работает уже не как матричная, а как обычная линейно-функциональная. Руководители (ГИПы) теряют контроль над процессами.

По моему мнению, матричную структуру не следует использовать для организации управления сквозными процессами в компании (за исключением бизнесов, для которых такая структура объективно необходима ).

2.8.4. Способ 4 «Куратор со стороны высшего руководства»

В работах некоторых «классиков» менеджмента качества можно найти следующие рекомендации:

• выделять небольшое количество сквозных процессов;

• назначать кураторами этих процессов топ-менеджеров компании.

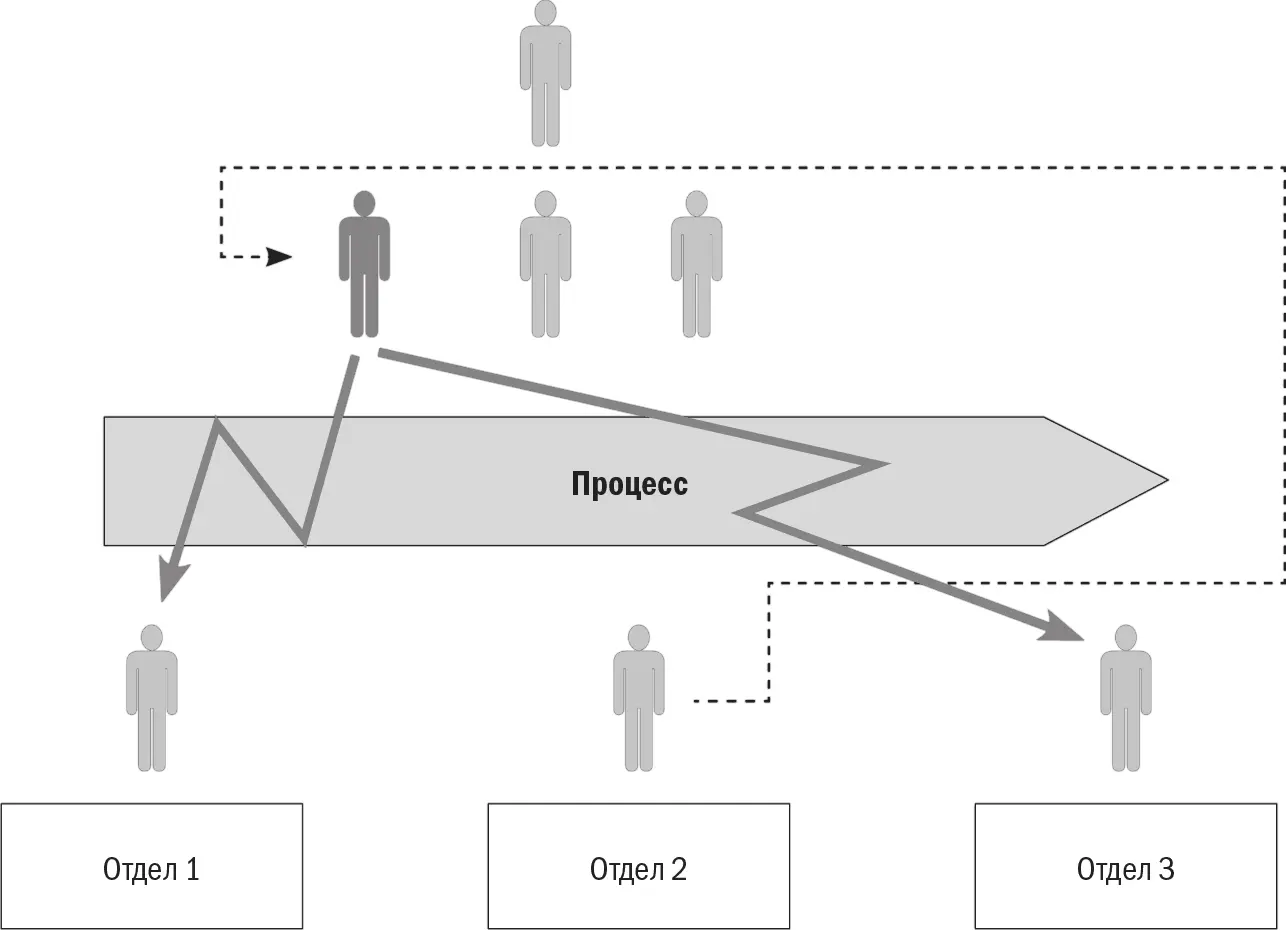

Рассматриваемый вариант организации управления сквозными процессами показан на рис. 2.8.3. Он отличается тем, что куратор получает информацию о ходе процесса (иногда через голову начальников средних и нижних уровней) и принимает управленческие решения (на рис. 2.8.3 они для наглядности показаны молниями).

Кураторы периодически «ныряют» в процесс, пытаясь за небольшое время разобраться в его проблемах и принять «оптимальные» управленческие решения. На деле эффективность этих решений может оказаться низкой. Более того, не зная глубинных причин проблем, кураторы могут начать бороться с их последствиями, что не приведет к серьезным изменениям [66].

Рис. 2.8.3.Куратор со стороны высшего руководства

Из-за загруженности куратора и его отдаленности от живого процесса этот вариант можно рассматривать скорее как теоретический. Попытки вводить кураторов в российских компаниях чаще всего приводили к формальным результатам. (Например, на одном из предприятий фактическое бездействие кураторов привело к появлению так называемых оперативных ответственных за процесс – начальников небольших структурных подразделений, у которых не хватало полномочий, чтобы реально влиять на процесс. Поэтому улучшения в процессах практически отсутствовали [67].)

2.8.5. Способ 5 «Мониторинг владельцем процесса и куратор свыше»

Более практичен способ управления сквозными процессами, представленный на рис. 2.8.4. Вышестоящими руководителями назначается владелец процесса [68]. Он может, кстати, быть начальником одного из подразделений, участвующих в процессе.

Рис. 2.8.4.Мониторинг владельцем процесса и куратор свыше

Владелец процесса проводит мониторинг ход процесса, получая необходимую информацию от участвующих в процессе подразделений. Он контролирует значения показателей по процессу, отслеживает выполнение требований регламентирующих документов.

В случае возникновения отклонений при выполнении процесса его владелец:

• либо организует решение проблемы сам (коллегиально, взаимодействуя с руководителями соответствующих подразделений);

• либо информирует куратора процесса.

Куратор, в свою очередь, принимает решение или организует обсуждение проблемы (в случае ее высокой значимости) на уровне топ-менеджеров компании.

В рамках данного подхода владелец процесса имеет следующие полномочия:

• управлять ресурсами, находящимися в рамках его подразделения, а также дополнительно выделенными ему для реализации сквозного процесса [69];

• устанавливать контрольные точки и получать любую информацию о ходе и результатах сквозного процесса из каждого подразделения, участвующего в его выполнении;

• разрабатывать/корректировать регламентирующие документы по сквозному процессу и деятельности подразделений, участвующих в сквозном процессе, с последующим согласованием с руководителями подразделений и утверждением вышестоящим руководителем;

• организовывать и проводить совещания руководителей подразделений, участвующих в сквозном процессе;

• требовать от руководителей и специалистов подразделений, участвующих в сквозном процессе, исполнения требований регламентирующих документов по сквозному процессу.

Этот метод управления сквозным процессом наиболее прост и практичен.

2.8.6. Способ 6 «Управление через регламенты»

На рис. 2.8.5 показан еще один способ организации управления сквозным процессом. Формируется рабочая группа по процессу. Она может включать сотрудников, участвующих в нем, экспертов, внешних консультантов.

Рабочей группе ставится задача: выполнить реорганизацию процесса с последующим закреплением измененных технологий выполнения в пакете регламентирующих документов:

• регламенте выполнения сквозного процесса;

• положениях о подразделениях, участвующих в процессе;

• операционных или технологических картах;

• инструкциях для персонала;

• прочем.

Наиболее важные из разработанных регламентов обсуждаются на уровне топ-менеджеров, утверждаются и вводятся в действие. Последующий контроль исполнения регламентирующих документов возлагается на начальников соответствующих структурных подразделений [70]и службу внутреннего аудита.

Читать дальшеИнтервал:

Закладка: