Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

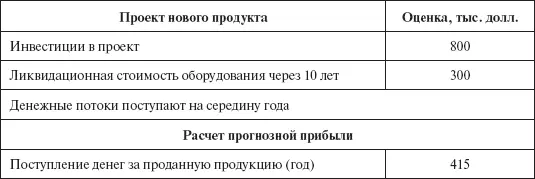

Пример 3

Компания рассматривает 10-летний инвестиционный проект, денежные потоки которого показаны в табл. 7. Потоки оценены в ценах текущего года. Текущие рыночные характеристики: требуемая доходность по капиталу компании 21 % годовых, безрисковая доходность 9 % годовых (по наблюдаемым значениям государственных ценных бумаг).

Таблица 7

Финансовая информация по проекту

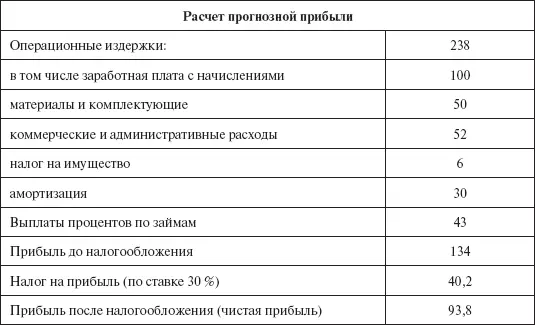

Оцененный по проекту ежегодный денежный поток в 153,9 тыс. долл. включает две составляющие, оцененные по разным правилам: операционный поток в 144,9 тыс. долл. является реальным и должен дисконтироваться по ставке 16 % годовых, а налоговый щит по амортизации является номинальным и соответствующая ему ставка дисконтирования – 9 %. Итоговый расчет примет вид: V= PV денежных потоков поkреал. + PV налогового щита по kf номин. + PV ликвид. стоим. по k номин.

Если денежные потоки поступают не в конце года, а в середине, то оценка компании имеет вид:

V = 144,9 x (1+ 0,16) 0,5 x PVIFА (16 %, 10 лет) + 9 x (1+0,09) 0,5 x PVIFА (9 %, 10 лет) + 300 (1,04) 10/ (1+ 0,21) 10= 156,06 (табличное значение приведенной оценки единичного аннуитета при ставке 16 % на отрезке 10 лет) + 9,4 B (табличное значение приведенной оценки единичного аннуитета при ставке 9 % на отрезке 10 лет) + 66 = 156,06 4,83 + 9,4 6,42 + 66 = 880,1.

Наши расчеты могут оказаться не совсем верными из-за игнорирования налоговых платежей, связанных с ликвидационной стоимостью. Так как оборудование продается по цене выше балансовой, то возникает налог на прибыль с разницы рыночной и балансовой оценок. Предполагая текущую цену оборудования за 300 тыс. долл. и ежегодную амортизацию 30 тыс., за 10-летний период активы будут самортизированы. Если бы активы имели цену 400 тыс. долл., то балансовая оценка на конец 10-го года составила бы (400 – 30 х 11) = 70 тыс. долл. Дополнительная прибыль от продажи активов составит 400 х 1,0410 – 70 = 592 – 70 = 522 тыс. долл. Налог на прибыль при ставке 30 % составит 156,6 тыс. долл.

Денежный поток по ликвидационной стоимости составит 592 – 156,6 = 435,4 тыс. долл.

PV ликвидационной стоимости = 435,4/(1+ 0,21) 10.

2.4. Когда стоимость создается, а когда – нет

Рассмотренные два численных примера демонстрировали создание стоимости инвестиционными предложениями. Означает ли это, что любое увеличение объемов деятельности и капитала компании порождает рост стоимости. К сожалению, ответ отрицательный. Стоимость создается только в том случае, если инвестиции позволяют заработать доходность выше барьерной ставки инвестирования, которая определяется по рыночным альтернативам.

Если компании удалось заработать доходность 18 % годовых, а капитал обходится в 12 % (средневзвешенные затраты на капитал или требуемая доходность по капиталу), то разница в доходности (так называемый спред эффективности) обеспечит приращение фундаментальной (и, возможно, наблюдаемой) стоимости. При реинвестировании части заработанных средств обратно в бизнес с доходностью 18 % годовых стоимость компании будет расти. И чем больше реинвестируется, тем больше растет стоимость.

При отсутствии конкурентных преимуществ или утрате их, вложение денег в бизнес (реинвестирование) не приведет к росту стоимости. Следовательно, дополнительные инвестиции в бизнес не всегда приводят к росту стоимости компании. Наращивать деятельность имеет смысл только при условии превышения зарабатываемой доходности над требуемой доходностью по капиталу.

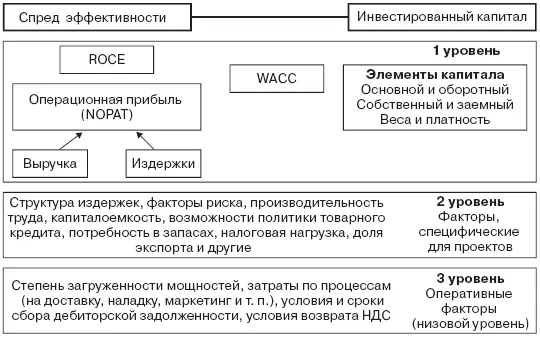

И для инвестиционных проектов компании и для оценки экономической эффективности текущей деятельности возникает сложная задача оценки зарабатываемой доходности. Вторая задача – выявить факторы, влияющие на эту доходность. Рассматривать факторы влияния (драйверы) рекомендуется по уровням создания стоимости, что демонстрирует рис. 4.

На первом уровне (шаге анализа) оцениваются спред эффективности и объем инвестиций (в основной и оборотный капитал). Рассматриваются варианты финансирования инвестиционных затрат, а также факторы операционного и финансового риска. На втором шаге анализируются альтернативы более низкого уровня, от которых зависят значения выручки и издержек, инвестиционных затрат. На третьем уровне рассматриваются альтернативы в формировании статей текущих и капитальных издержек.

Рис. 4.Уровни создания стоимости в инвестиционном решении

2.5. Какие инвестиции создают стоимость?

Если в компанию в момент времени t = 0 был вложен капитал 1000 ден. единиц, который по годам приносит прибыль в размере 300, 400, 500, 600 ден. единиц, то, во-первых, оценки текущей доходности для каждого года будут разными (например, в первом году – 30 %), которые некорректно обособленно сопоставлять с требуемой доходностью компании, а во-вторых, величина капитала не может для каждого года рассматриваться как неизменная оценка в 1000 единиц. Каким же алгоритмом пользуются аналитики для оценки доходности, зарабатываемой на инвестиционном решении?

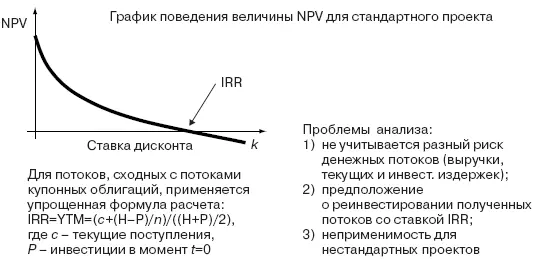

Традиционный ответ, который можно найти в литературе по инвестиционному анализу – внутренняя норма доходности (IRR) покажет истинный результат инвестирования в терминах доходности.

Если инвестиции осуществляются в году t = 0 в размере С 0 и прогнозируются денежные потоки по годам t = 1, T, в размере C t , то внутренняя норма доходности– это расчетная величина, полученная как неизменная по годам ставка дисконтирования r, при которой выполняется равенство инвестиционных затрат и ежегодных денежных чистых поступлений по проекту (рис. 5):

Рис. 5.Значение внутренней нормы доходности (IRR) на графике NPV (от k)

Полученное значение r характеризует доходность проекта в равновесной ситуации, когда отсутствуют конкурентные преимущества данного инвестирования, позволяющие зарабатывать доходность выше рыночной.

Следует обратить внимание, что это же значение r может быть найдено через приравнивание будущей оценки сегодняшнего инвестирования к оценкам выгод на конечный момент жизни проекта. Для проекта с периодом жизни Тлет величина IRR может быть найдена и из соотношения:

Читать дальшеИнтервал:

Закладка: