Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) инвестиции в R&D более чувствительны к темпам инфляции и к изменениям темпов инфляции (эти два фактора определяют цены на входе и на выходе для фирмы и в модели являются факторами неопределенности);

2) объем инвестиций (точнее, отношение Ii/GDPi) отрицательно зависит от инфляции и ставки процента. Напротив, для сектора non-R&D неопределенность, рассматриваемая как инфляционные ожидания, – незначимый фактор.

Глава 5. Причины отхода от политики инвестирования, максимизирующей стоимость

5.1. Инвестиционная активность, максимизирующая стоимость

В большинстве работ, посвященных анализу инвестиционной активности компаний, внимание акцентируется на влиянии внешних (рыночных) факторов: неопределенности, оценки перспектив фондовым рынком, прибыльности данной сферы деятельности. В меньшей степени исследованы внутренние факторы: структура собственности и поведение собственников (их мотивы), передача управления в руки наемного менеджмента, финансовые решения.

Рассмотрение инвестиционной активности компаний в привязке к фундаментальным факторам позволяет сделать вывод о наличии в каждый момент времени оптимальной инвестиционной программы (определенной суммы инвестиций, направляемой на развитие компании), позволяющей максимизировать рыночную стоимость. Эмпирические исследования (инвестиционного поведения программ или инвестиционных действий) (Harris, Raviv, 1996, 1998; McConnell, Servaes, 1995) показывают, что:

• не всегда инвестиционные решения принимаются оптимально, то есть в ряде случаев они не приводят к росту стоимости. Видимыми результатами ошибок являются просчеты при формировании маркетинговых прогнозов, недоучет рыночных сил, смещенность денежных потоков;

• на принятие инвестиционных решений внешние (рыночные) факторы оказывают не более 20 % влияния (изменение инвестиционных решений только на 12-20 % описывается внешними факторами).

При рассмотрении конкретной компании следует учитывать влияние трех внутренних (относящихся исключительно к рассматриваемой компании) факторов, определяющих инвестиционный выбор: психологических особенностей лиц, принимающих решения, агентских конфликтов и финансовой нагрузки (финансовых решений).

Рассматривая неоптимальность принимаемых инвестиционных программ, следует различать две принципиально разные ситуации:

1) принятие проектов, ведущих к снижению стоимости компании (с отрицательным значением NPV);

2) упущенные выгоды от отказа принятия проектов с положительным значением NPV (так называемая ситуация недоинвестирования, underinvestment). Введение в рассмотрение управленческой гибкости позволяет диагностировать еще один аспект отклонения от оптимальной политики инвестирования. Это отход от оптимального момента исполнения опциона (например, слишком раннее исполнение).

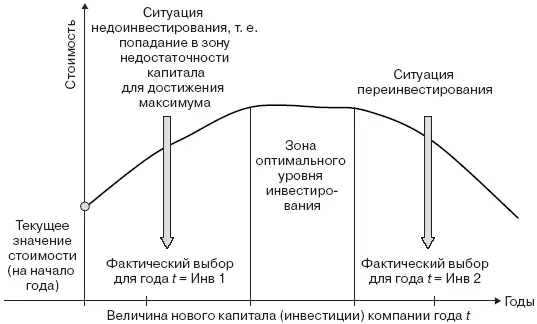

На рисунке 25 показаны ситуации с неоптимальным выбором инвестиционной программы как с недостаточной инвестиционной активностью, так и с переинвестированием (overinvestment). В отдельные моменты времени для компании возможна ситуация, когда любое увеличение капитала будет оцениваться как переинвестирование, то есть не будет вести к росту текущего значения стоимости. Переинвестирование может быть и результатом слишком обширной программы вложений, когда прирост стоимости относительно текущего момента времени существует, но выбранное значение инвестиционной программы не максимизирует стоимость компании.

Рис. 25.Ситуации неоптимального выбора инвестиционной программы

Снижение стоимости из-за новых проектов может произойти как в результате заведомо неверно принятого решения (как правило, причина кроется в игнорировании экономических целей или интересов собственников бизнеса из-за агентских конфликтов), так и в результате изменения ситуации на внешнем рынке (например, на момент принятия, исходя из текущих условий функционирования, проект был эффективен, но изменения макрофакторов или отраслевой конкуренции привело к началу оттока средств и к изменению вклада проекта в стоимость компании). Причиной, порождающей вторую ситуацию, является слабая организация управления инвестиционной деятельностью, отсутствие стратегического планирования. Владельцам капитала компании и менеджерам важно отслеживать ситуации снижения стоимости, порождаемые инвестиционными решениями, и реагировать на них – закрывать неэффективные проекты или изменять бизнес-модель их реализации. Еще один важный результат анализа неэффективных инвестиций – накопление опыта.

Итак, сгруппируем причины неоптимальных инвестиционных решений следующим образом:

1) исходно неэкономические цели инвестирования (проекты – «белые слоны»);

2) поведенческие аспекты нерациональности выбора инвесторов;

3) агентские проблемы (конфликт «собственник – менеджер»);

4) несоответствие инвестиционной политики компании выбранной стоимостной модели анализа (например, принятие инвестиционных решений, соответствующих акционерной модели при целевой установке реализации стейкхолдерской модели). Это несоответствие проявляется в использовании управленческой гибкости (опционных возможностей);

5) влияние финансовых рисков, проявляющееся в трех аспектах:

а) эффект «нависания долга», приводящий к недоинвестированию;

б) эффект «замещения активов», приводящий к переинвестированию;

в) эффект отхода от оптимального (экономически целесообразного с точки зрения максимизации стоимости компании) срока жизни инвестиционного проекта, что порождает как переинвестирование, так и недоинвестирование в зависимости от срочности и открытости заемных источников;

6) дополнительные «агентские издержки долга» из-за роста конфликтов между владельцами собственного и заемного капитала;

7) бизнес-модель диверсифицированного роста без адекватной поддержки финансовой моделью и в результате неэффективность функционирования внутреннего рынка капитала.

5.2. Неэкономические цели инвестирования

Пренебрежение соображениями коммерческой эффективности и в ряде случаев социальными эффектами ради получения политических выгод характерно для проектов, инициируемых государством или с большой долей участия государства, когда имиджевые цели (наличие собственного автопрома или авиастроения, внешнеполитическое влияние) преобладают над другими. В научной литературе даже появился термин, обозначающий такие проекты (программы) – «белые слоны». Например, инвестиционные проекты «Газпрома» по увеличению поставок газа на зарубежные рынки (строительство газопроводов) игнорируют экологические и социальные издержки перехода российских ТЭС на другие энергоносители (уголь, мазут). Часто низкая значимость коммерческих целей характерна для мегапроектов, не обязательно финансово поддерживаемых государством, но имеющих большое популистское значение. Интересна работа Фливбьорга, Брузелиса и Ротенгаттера [32], в которой приведены яркие примеры убыточных проектов, страдающих гигантизмом.

Читать дальшеИнтервал:

Закладка: