Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) продуктовые, ведущие к созданию в рамках компании новых продуктов или услуг;

2) процессные, позволяющие создать новые технологии производства, обеспечить более высокий уровень автоматизации;

3) управленческие, ведущие к возможности смены бизнес-моделей или усовершенствованию отдельных управленческих функций;

4) покупка и инвестиции во внедрение приобретенных технологий (включая управленческие) в деятельность компании (например, приобретение и внедрение новых информационных, коммуникационных технологий).

ИИ характеризуются рядом черт, которые выделяют их из инвестиционных решений замены существующих активов или покупки усовершенствованных для расширения текущей деятельности: высокая неопределенность в итоговых результатах создания новации и внедрения ее в деятельность компании, длительный период инвестирования и получения эффектов, высокое соотношение между скрытыми и явными издержками и выгодами, частичная фиксация как инвестиционных оттоков.

Инновационная активность может измеряться по величине вложений в НИОКР. Исследование 62 компаний российского рынка показало, что только 20 % целенаправленно инвестируют в НИОКР. 70 % компаний не занимаются инновационной деятельностью. Схожие результаты получены и по результатам опроса Межведомственного аналитического центра: лишь 3,6 % российских компаний тратят на НИОКР более 10 % выручки. Существенны инновационные инвестиции только в химической отрасли, машиностроении и металлургии, в крупных компаниях с численностью более тысячи человек. Таблица 38 позволяет сопоставить инвестиционную активность в инновационные направления деятельности по странам.

Таблица 38

Затраты компаний на НИОКР на конец 2004 года (страновые сопоставления), % от выручки (усредненная оценка)

Источник: база Bloomberg.

Пассивность инвестиций российских компаний связана как с недостаточностью финансовых ресурсов (из-за слабости финансового рынка, финансовой непрозрачности компаний), так и с проблемами в оценке эффективности рассматриваемых инновационно-инвестиционных предложений. Проблема оценки: высокие риски реализации и невозможность применить традиционные модели анализа экономической эффективности – влечет за собой трудности в разработке понимаемого инвесторами бизнес-плана (инвестиционного проекта). Еще одна сложность – неизученность вопроса о реакции фондового рынка на принятые в компании решения по увеличению вложений в НИОКР. Ведь по российским и международным стандартам эти затраты в большинстве случаев трактуются в отчетности как текущие и, следовательно, приводят к уменьшению чистой прибыли. В тех случаях, когда рыночная капитализация существенно ориентируется на сигналы по прибыли, инвестиции в НИОКР могут создавать парадоксальную ситуацию негативного восприятия рынком инновационной активности компаний.

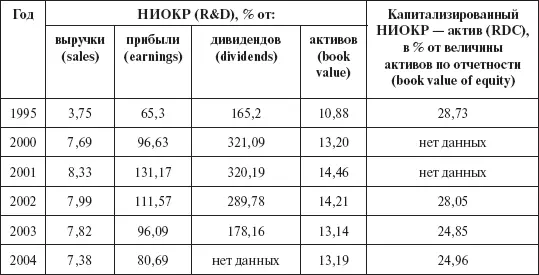

Чтобы понять, как рынок реагирует на инновационно-инвестиционную активность, было проведено исследование влияния затрат на НИОКР на положение владельцев капитала по 2842 компаниям мира [73]. В выборку вошли компании, котирующие акции на американском рынке (биржи NASDAQ и NYSE), как американские, так и компании глобального рынка (300 компаний – не американские) [74]. В таблице 39 показаны индикаторы инновационно-инвестиционной активности, оцениваемые в относительных величинах годовых затрат на НИОКР (R&D) для тех компаний выборки [75], которые отражали эти затраты хотя бы один раз за исследуемый период. Для сопоставления в динамике данные за 1975 – 1995 годы приведены по исследованию Chan, Lakonishok, Sougiannis (2001) [76].

Таблица 39

Индикаторы инновационно-инвестиционной активности, оцениваемые в затратах на НИОКР

Из приведенных данных видно, что доля затрат на НИОКР в относительном выражении к выручке и к прибыли росла с 70-х годов ХХ века и достигла своего пика около 2001-2002 года (к этому моменту лопнул пузырь «новой экономики»). В последние годы затраты стабилизировались на уровне 7 % от выручки (объема продаж) и 13 % от балансовой стоимости (в среднем). По отношению к чистой прибыли объем затрат на НИОКР значительно снизился по сравнению с 2001-2002 годами, однако в 2004 – 2005 годах составлял немалую часть – более 80 %.

Последний столбец табл. 39 демонстрирует значимость учета НИОКР как одного из направлений инвестирования компании. Полученные оценки важны при реализации метода оценки стоимости компании через рыночные сравнения (мультипликаторы). Поскольку капитализированный НИОКР-актив составляет почти 1/4 от фиксируемой в отчетности балансовой стоимости собственного капитала компании, то его учет при расчете мультипликаторов приводит к почти 20 %-ному уменьшению всех показателей, имеющих в качестве базы собственный капитал (например, MVE/BVE).

Алгоритм капитализации расходов на НИОКР требует:

• выделить их размер из отчета о прибылях и убытках;

• включить найденную сумму в активы компании (увеличить баланс);

• амортизировать по годам.

Следует отметить, что в российском учете не все расходы по НИОКР трактуются как текущие и списываются в затраты. Согласно правилам российского учета компании отражают расходы на НИОКР как капитальные вложения или расходы будущих периодов (в зависимости от того, насколько близки эти расходы к началу производства), если они дали ощутимые результаты или такие результаты ожидаются в обозримом будущем. Если же исход таких вложений неизвестен или вложения не дали результата, то все произведенные расходы списываются на затраты. Капитализированный НИОКР-актив (research and development capital, RDC), который увеличивает балансовую оценку собственного капитала компании, может быть рассчитан следующим образом (результаты расчетов показаны в табл. 39):

RDC i,t = RD i,t+ 0,66 x RD i,t-1+ 0,33 x RD i,t–2,

где RDi, t – затраты компании i на НИОКР (R&D) в год t;

RDC – капитализированная величина НИОКР расходов.

Исследование выборки из 2842 публичных компаний показало, что затраты на НИОКР сконцентрированы в основном в высокотехнологичных и науко-ориентированных секторах экономики: фармацевтика, компьютерное оборудование и программное обеспечение, измерительная аппаратура, химическая промышленность. Для данных отраслей принципиально важным является вопрос о капитализации НИОКР-затрат при оценке компаний и проектов, так как величина собственного капитала с учетом инвестиций в НИОКР увеличивается почти на 30 %.

Читать дальшеИнтервал:

Закладка: