Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В эмпирическом исследовании анализировалась реакция фондового рынка на осуществляемые компаниями:

• расходы на НИОКР;

• все инвестиционные оттоки (включая НИОКР);

• вложения в материальные долгосрочные активы (капитальные вложения).

Выбранный метод исследования – портфельные сопоставления. По выделенным из выборки пяти группам компаний (портфелей) с разным уровнем инновационно-инвестиционной активности исследовался лаговый эффект в изменении денежных поступлений владельцам собственного капитала (дивидендов и роста курса акций). В качестве диагностирующего показателя положения владельцев капитала выбрана общая доходность собственников – TSR (total shareholders return), рассчитываемая с учетом дивидендов (так как дивидендные выплаты являются альтернативой инвестиционным решениям).

Алгоритм реализации метода для исследования изменения положения инвесторов от инновационно-инвестиционной активности по величине затрат на НИОКР следующий.

1. Все компании из выборки на каждый год анализа (2000-2004 годы) были разделены на две группы: имевшие НИОКР-затраты (R&D) и не имевшие их. Компании, не отражавшие затраты на НИОКР в своей отчетности, составили группу 0. Компании, показавшие в своих финансовых отчетах затраты на НИОКР, были, в свою очередь, разделены на пять примерно одинаковых по размеру групп (портфелей) в зависимости от инвестиционной активности. Портфель № 1 составили компании с наименьшим относительным показателем НИОКР (по отношению к рыночной оценке), группу № 5 – с наибольшим.

2. Для каждого из портфелей рассчитан средний по годам показатель TSR с учетом дивидендных выплат за последующие три года от года формирования портфеля.

3. Так как абсолютные значения не дают наглядного представления о различии в уровнях доходности, то были рассчитаны относительные оценки (по отношению к нулевой группе, то есть к гипотетическому портфелю, составленному из компаний, не отражавших затраты на НИОКР в своей отчетности).

4. Рассчитаны среднеквадратичные отклонения доходностей по портфелям, показывающие степень разброса доходностей внутри условного портфеля и относительные показатели (по нулевой группе) волатильности портфелей.

5. Аналогичные расчеты были проведены для исследования реакции рынка на объявленные общие инвестиционные оттоки и затраты, связанные с созданием диагностируемых в отчетности внеоборотных активов.

Портфель №1 составили компании, отражавшие НИОКР-затраты в своей отчетности, но размер которых, по сравнению с рыночной капитализаций, был наименьшим. У данных компаний показатель TSR1/ TSR0 стабильно и заметно меньше 1. Таким образом, компании данной группы имеют (в среднем) заметно меньшую доходность по сравнению с теми компаниями, которые вообще не отражали в отчетности расходы на НИОКР. Интересен аспект, связанный с волатильностью акций компаний первой группы (портфеля). Так как отношение σ1/σ0 также заметно меньше единицы, хотя и со временем, по мере удаления по времени от момента формирования группы, постепенно возрастает, можно сделать вывод, что компании первой группы не зарабатывают в среднем большую доходность, чем компании, пренебрегающие НИОКР, но обеспечивают большую устойчивость (надежность) доходов собственников.

С увеличением затрат на НИОКР (портфели № 2-4 в исследовании) возрастает и доходность собственников. Доходность и волатильность достигают своего максимума в портфеле № 5: по компаниям, показавшим наибольшие показатели НИОКР-затрат в отношении к рыночной капитализации. В первый год от формирования портфеля доходность была почти в три раза выше, чем по контрольной группе, постепенно снижаясь до 1,7 в третий год. При рассмотрении волатильности портфеля наблюдается аналогичная закономерность: снижение с 2,35 раз в первый год до 2,08 к третьему году.

Одним из возможных объяснений выявленной закономерности является сигнализирование рынку менеджерами компании и принятие этих сигналов. Несмотря на свои плохие текущие показатели (низкая капитализация), компании портфеля № 5 тратят большую долю прибыли и выручки (в среднем не менее 10 %) на исследования и разработки. Желание менеджеров сохранить НИОКР-затраты, вселяет в инвесторов уверенность, что в будущем ситуация исправится, а затраты окупятся высокими продажами новых продуктов и услуг.

Исследование подтвердило гипотезу о том, что имеется стабильно наблюдаемая закономерность зависимости доходности собственников от инновационно-инвестиционной активности компаний. Фондовый рынок учитывает инвестиционные решения компаний и положительно рассматривает НИОКР-затраты, несмотря на их отражение в качестве текущих затрат в стандартах финансовой отчетности. В первый год после осуществления инвестиций наибольшая реакция рынка наблюдается именно по НИОКР-затратам. При этом, если наибольшая реакция на инвестиционные оттоки, связанные с НИОКР, наблюдается уже в первом году, а далее ослабевает, то по суммарным инвестиционным затратам и по затратам на создание внеоборотных активов имеет место временной лаг.

Глава 7. Как российские компании строят управление инвестиционной деятельностью

Под инвестиционной деятельностью компании понимается совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ.

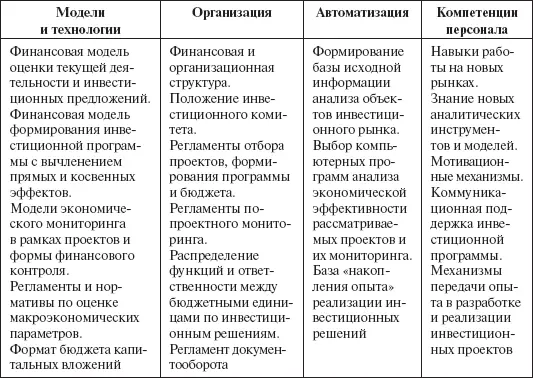

Основные механизмы системы управления инвестиционной деятельностью сгруппированы в табл. 40.

Таблица 40

Механизмы управленческой поддержки инвестиционной деятельности компании

Анализ внутренних положений о разработке инвестиционных программ и формировании бюджета капитальных вложений, опрос менеджеров и руководителей служб перспективного развития и подразделений, отвечающих за инвестиционную деятельность по 62 компаниям российского рынка и рынка ближнего зарубежья (Казахстан, Белоруссия, Украина), позволил выявить определенные закономерности в процессах управления инвестиционной деятельностью [77].

Анализ показал, что у 82 % компаний выборки имеется положение об инвестиционной политике или иной документ, регламентирующий принятие инвестиционных решений. В то же время регламентация ограничивается принципами отбора инвестиционных проектов и формированием инвестиционной программы. Только у 6 компаний имеется документ, регламентирующий экономический мониторинг принятых инвестиционных проектов и постинвестиционный анализ (инвестиционный аудит). У 82 % компаний контролируются издержки на инвестиционной стадии реализации проекта в форме «план-факт». 74 % компаний имеют структурное подразделение или структурно выделенный центр финансовой ответственности, связанный с развитием (инвестициями). Однако в ряде случаев функции центра нечетко определены, носят пассивный характер, ограничиваются исключительно подготовкой материалов (инвестиционный бюджет) для одобрения советом директоров.

Читать дальшеИнтервал:

Закладка: