Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

![Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]](/books/1067622/svetlana-shishkina-lyubit-schitat-kak-postroit-kr.webp "Обложка книги")

- Название:Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2020

- Город:Москва

- ISBN:978-5-9614-3728-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] краткое содержание

Вы узнаете, какие знания о финансах будут полезными на разных этапах жизни. Поиск партнера, заключение брака, семейная жизнь, беременность, рождение и воспитание детей – каждый этап рассматривается с точки зрения финансовой безопасности женщины. Много внимания уделяется построению долгосрочных планов, осторожным и грамотным инвестициям, пенсионным накоплениям, вопросам наследования и бракоразводным процессам.

Вы узнаете, что можно и нужно сделать, чтобы защитить себя и свои права, как избежать неприятных ситуаций либо предусмотреть и подготовиться к ним. На примерах реальных историй женщин из разных городов России рассматриваются самые разные сценарии, по всем сложным ситуациям даны комментарии юриста.

Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

За вычетом всех расходов на руки осталось чистого дохода 768 000 руб. Учитывая то, что от покупки квартиры до ее продажи прошло два года, это всего 11,6 % годовых. Повторюсь, это была моя самая удачная сделка. По другим доходность вышла еще ниже.

С введением счетов эскроу прибыль от таких операций должна снизиться еще больше. Уйдут риски недостроя, вырастут цены на объекты «на котловане».

Вариант с покупкой квартиры под сдачу получится еще менее доходным – около 5 %.

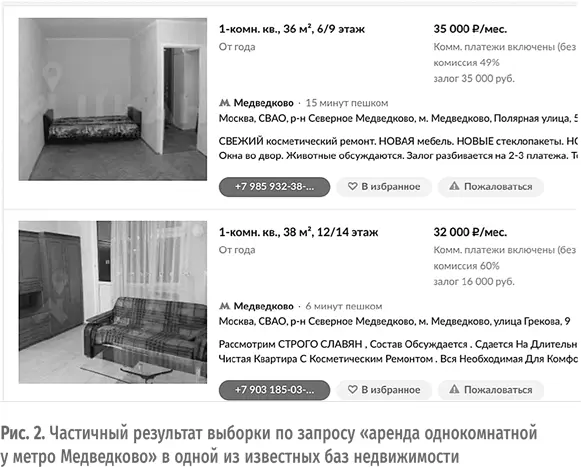

Возьмем типовую московскую квартиру: однушка, 15 минут до метро, конечная станция (рис. 1, 2).

При стоимости 6,2 млн руб. сдаваться она будет, ну, пусть тысяч за 35, включая коммунальные платежи.

35 × 12 = 420 000 руб. в год. Из этой суммы отнимем 54 600 руб. подоходного налога. 4 × 12 = 48 000 руб. заложим на коммуналку. Также 10 000 руб. нужно отложить в фонд ремонта. Квартиру время от времени нужно обновлять. И отнимем ежегодный налог на недвижимость в собственности – еще 5000 руб. В итоге остается 302 400 руб., и это при условии, что квартира ни дня в году не простаивает.

302 400 / 6 200 000 × 100 = 4,87 % годовых.

Наверняка, в каких-то регионах (возможно, курортных) доходность может быть выше. Также есть схемы с делением квартиры на комнаты; так тоже получится повысить доходность от объекта. Но это все равно вряд ли будет больше 8–10 % в год.

Больше денег принесет посуточная аренда, но это уже бизнес, не инвестиции. Трудозатраты несравнимо больше: нужно встречать гостей, делать уборку в квартире – самостоятельно или кого-то нанимать. Это уменьшит доход.

Про коммерческую недвижимость сознательно не пишу подробно, так как в ней нужно разбираться. Знаю множество примеров, когда люди покупали коммерческую площадь в строящемся доме, а потом не могли найти арендаторов, сталкивались с непредвиденными обстоятельствами вроде того, что рядом открылся винный магазин, а значит, в твоем помещении априори уже нельзя разместить детский центр, к примеру. Доходность коммерческой недвижимости (если объект удачный и хорошо расположен) – 10–12 % годовых в рублях.

Безусловным плюсом недвижимости – хоть жилой, хоть коммерческой – является ее устойчивость к инфляции. Если деньги на вкладе просто тихонько дешевеют, цена квартир в рублях год от года все же подрастает на размер инфляции. А если есть какой-то драйвер роста вроде дешевой ипотеки или грядущего введения счетов эскроу, цены на недвижимость могут расти и быстрее, чем дешевеет рубль.

Но только в российской валюте. В долларе роста нет. И еще динамика цен сильно зависит от города и даже конкретного дома. Старые дома дешевеют. Комнаты в цене чаще всего тоже падают. Новостройки среднего и экономкласса в районах массовой пригородной застройки а-ля гетто топчутся на месте или медленно теряют в цене.

Безусловный минус недвижимости – низкая ликвидность. Деньги сложно вытащить из объекта быстро. Особенно если квартира не в крупном городе – она может продаваться месяцами. Невозможно изъять часть денег. Например, вам срочно нужны 100 000 руб. Вклад позволит их снять в любой момент. Из квартиры вытащить такую сумму не получится. Можно только продать объект целиком.

Вложения в недвижимость – хороший вариант для пенсии. Когда доходность уже не важна, капитал у вас уже накоплен в виде квартиры. От инфляции он защищен. Плюс ежемесячно поступает рента в виде платежей от арендаторов.

Но для молодого человека или того, кому еще 10–15 и более лет до пенсии, покупка квартиры – это потеря части доходности, которую он мог бы заработать и существенно увеличить свой капитал.

Но заработать – на чем? Конечно, на фондовом рынке. На сегодняшний день это самый совершенный инструмент для приумножения денег, который позволяет самостоятельно выбирать уровень риска и потенциальную доходность. И ему будет посвящен отдельный рассказ.

Как не потерять деньги на фондовом рынке?

Средняя доходность рынка для пассивного инвестора – 10 % годовых. На графике вы видите рост индекса Московской биржи за период с 2009 по 2019 г. (рис. 3). В этот индекс входят крупнейшие российские компании. За 10 лет их стоимость совокупно выросла на 390 %. А это значит, что инвесторы, которые вкладывались в индекс, за 10 лет увеличили свои капиталы практически в четыре раза.

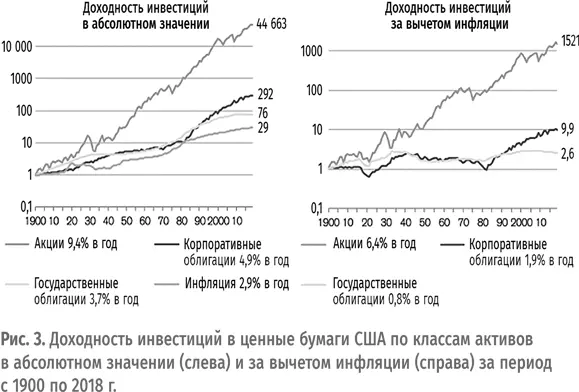

В валюте средняя доходность по общемировому рынку – 7–9 %. Банк Credit Suisse в своем ежегодном отчете приводит данные за 118 лет наблюдений за рынком. Среднегодовая доходность по акциям, согласно их подсчетам, составляет 9,4 % годовых в валюте [7] https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/csri-summary-edition-credit-suisse-global-investment-returns-yearbook-2019.pdf .

.

Зарабатывать на рынке можно тремя способами.

Первый – игра на краткосрочных колебаниях цен. Трейдинг. Не важно, дорожает бумага или дешевеет. В 2017 г. ученые из Калифорнийского университета (Беркли) выпустили исследование. В нем они утверждали, что 80 % дейтрейдеров (тех, кто торгует внутри одного рабочего дня) разоряются и уходят с биржи в течение двух лет [8] https://faculty.haas.berkeley.edu/odean/papers/Day%20Traders/Day%20Trading%20and%20Learning%20110217.pdf .

. Поэтому я не рекомендую трейдинг для новичков на рынке. Да и для старичков тоже, если честно.

Второй – пытаться выбрать лучшие бумаги на рынке. Те, что будут максимально быстро и эффективно расти и покажут лучшую доходность. Это сложно, честно. В мире существует множество профессиональных инвестиционных фондов, где сидит команда: управляющий, аналитики. Эти люди всю жизнь посвящают поиску лучших идей для заработка на рынке. Но мало кому из них удается стабильно показывать результаты выше среднего. Год-два могут быть суперуспешными. Но единицам, подлинным талантам, удается держать высокую доходность в течение пяти и более лет.

Поэтому для нас с вами – обычных людей, которые не собираются посвящать всю жизнь работе на бирже, подходит третий тип инвестирования – пассивные инвестиции. Принимая за факт то, что мы не знаем, каким будет наш мир завтра, как изменится человечество, какие компании будут в авангарде, а какие обанкротятся, мы можем лишь вложиться максимально широко – чтобы максимально подстраховать себя от возможных рисков.

Какие риски могут нас ждать при вложениях в фондовый рынок? Например, девальвация рубля. Уже была и еще наверняка будет. Подстраховываем этот риск тем, что вкладываем деньги не только в рублях, но и в валюте. Как минимум половину денег держим в долларах. Тогда нам не страшно изменение курса валют – мы всегда останемся при своих.

Читать дальшеИнтервал:

Закладка:

![Кэтрин Прайс - Оторвись от телефона! [Как построить здоровые отношения со смартфоном]](/books/1064947/ketrin-prajs-otorvis-ot-telefona-kak-postroit.webp)