Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

![Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]](/books/1067622/svetlana-shishkina-lyubit-schitat-kak-postroit-kr.webp "Обложка книги")

- Название:Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2020

- Город:Москва

- ISBN:978-5-9614-3728-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] краткое содержание

Вы узнаете, какие знания о финансах будут полезными на разных этапах жизни. Поиск партнера, заключение брака, семейная жизнь, беременность, рождение и воспитание детей – каждый этап рассматривается с точки зрения финансовой безопасности женщины. Много внимания уделяется построению долгосрочных планов, осторожным и грамотным инвестициям, пенсионным накоплениям, вопросам наследования и бракоразводным процессам.

Вы узнаете, что можно и нужно сделать, чтобы защитить себя и свои права, как избежать неприятных ситуаций либо предусмотреть и подготовиться к ним. На примерах реальных историй женщин из разных городов России рассматриваются самые разные сценарии, по всем сложным ситуациям даны комментарии юриста.

Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следующий риск – нестабильность одной или нескольких экономик мира. Кризис. Как было в России в 2014 г. Во всем мире все шло хорошо, но против нас ввели санкции, из-за чего в цене упали акции многих российских компаний. Страхуем этот риск через вложения в экономики разных стран. Везде сразу санкции не введут. Везде сразу революции или дефолты не случатся.

Правда, может быть всемирный кризис, как было в 2008 г. И это третий возможный риск. Страхуем его через разные классы активов. Берем в портфель не только акции, но и облигации, а также золото. Акции и золото ведут себя противоположным образом. В кризис акции падают, золото растет в цене. В хорошие времена – наоборот. Облигации могут расти или падать, но диапазон их колебаний намного меньше, чем у акций. В кризис они стабилизируют портфель в целом.

Наконец, еще один риск. Если мы вкладываемся на 10–20 лет, скорее всего, за это время экономика сильно изменится. Сейчас все хотят быть акционерами «Газпрома». Через 20 лет, весьма вероятно, вся планета перейдет на возобновляемые источники энергии и откажется от газа. «Газпром» будет работать на умирающем рынке, постепенно двигаясь к закрытию.

Искусственное мясо, автомобили-беспилотники… Кто знает, какие компании будут процветать, а какие обанкротятся через 20 лет? Вряд ли можно это предсказать. Как пассивные инвесторы мы можем вложиться понемногу во все сферы, чтобы поймать средний рост мировой экономики. Те самые 7–9 % годовых в валюте. Рост, который возникает не из-за спекуляций, а просто потому, что людей на планете становится больше, они больше потребляют, компании больше производят и продают, а значит, больше зарабатывают и прибавляют в цене.

Мы можем просто стать частью этого процесса и получить свой кусок пирога.

Почему проценты так важны?

Зачем инвестировать в рынок? Неужели так важно, 5 % или 10 % будут приносить мои деньги? Покажу на конкретном примере.

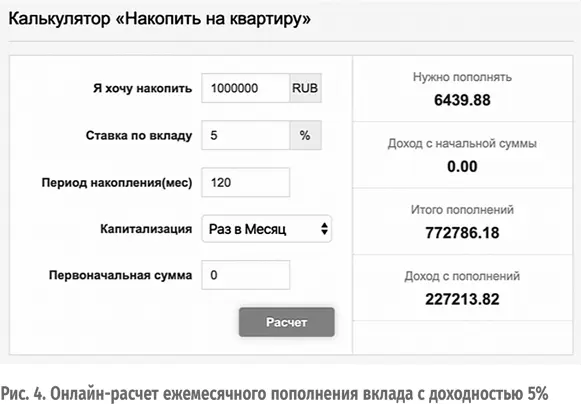

Представим, что мы поставили себе цель накопить 1 млн руб. за 10 лет. Цель уже посчитана в будущих деньгах. Копить мы можем под матрасом, и тогда нам придется откладывать 1 000 000 / 120 месяцев = 8300 руб. в месяц.

Если накопления будут лежать на вкладе под 5 % годовых с ежемесячным пополнением и капитализацией, нам придется вносить в копилку уже меньше – 6400 руб. [9] Расчет по калькулятору http://mobile-testing.ru/nakopit_na_kvartiru_kalkulyator/ .

(рис. 4).

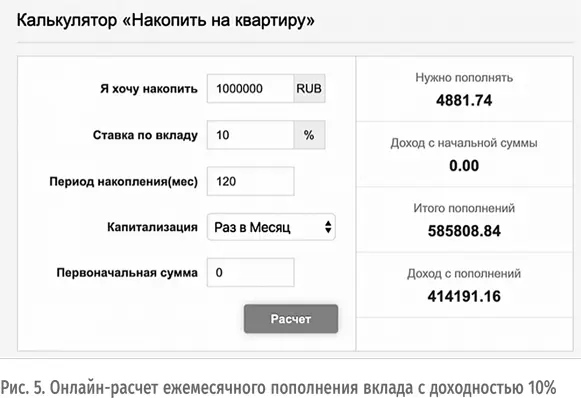

Ну а если мы будем деньги инвестировать под 10 % годовых, то накопим миллион за 10 лет, откладывая по 4881 руб. в месяц. Причем собственных денег в счет этой цели мы внесем меньше половины. 585 000 руб. – такой прирост за счет сложного процента принесут сами деньги, будучи инвестированными под 10 % (рис. 5).

Инвестировать необходимо, чтобы быстрее достичь цели. А еще – чтобы меньше денег вытаскивать сегодня ради ваших целей завтра. То есть повышать качество жизни в текущий момент и реализовывать долгосрочные планы.

Инвестиции не прерогатива богатых людей. Это способ быстрее накопить на ваши цели. В зависимости от того, сколько лет у вас есть в запасе, вы можете выбрать разные инструменты.

Если до цели у вас есть пять, а лучше 10 и больше лет, выгоднее будет вложиться в фондовый рынок. Пассивный сбалансированный портфель из акций и облигаций принесет 7–9 % годовых в валюте. При этом можно самостоятельно выбрать уровень риска, чтобы в период кризиса уменьшить потери капитала.

Если же времени мало, лучше выбирать что-то более консервативное. Например, портфель облигаций. Они меньше реагируют на кризис, по ним есть заранее известный купонный доход (это как проценты по вкладу), продать бумаги можно в любой момент.

Для молодых людей подойдет портфель, в котором будет большая доля акций. В этот период жизни выгоднее реинвестировать все заработанные проценты. Акции вырастут в цене больше, чем недвижимость.

А вот для тех, кто вот-вот выйдет на пенсию, действительно лучше подойдет комбинация из облигаций и недвижимости под сдачу. На пенсии важно иметь регулярные поступления денег – будь то купонные выплаты или арендные платежи.

Если вы скептически относитесь к долгосрочным накоплениям, считаете, что у нас нельзя вкладывать надолго, что деньги пропадут, помните: никто не заставляет вас держать все деньги в России. У нас нет железного занавеса. Мы можем выводить часть капитала за границу, открывать счета у зарубежных брокеров и вкладывать деньги в рынки других стран.

Если хотите узнать подробнее о пассивном инвестировании, подписывайтесь на мой Instagram-блог https://www.instagram.com/sveta_economy/. Также я часто выкладываю ролики на эту тему на своем YouTube-канале https://www.youtube.com/c/SvetaEconomy.

Для тех, кто хочет самостоятельно создать инвестиционный портфель, дважды в год я провожу «Курс Манихакеров». Подробности о курсе есть в моем Instagram-блоге.

Также назову авторов, которые помогут вам изучить эту сферу.

Бернстайн У. Разумное распределение активов. – М.: Манн, Иванов и Фербер, 2012.

Книгу стоит прочитать хотя бы для того, чтобы понять, что никто не умеет предсказывать движения рынка, даже самые крутые аналитики. Все эти покупки и продажи бумаг на бирже круто выглядят в кино. А на практике приносят столько же или меньше выгоды по сравнению со стратегией «купить и забыть».

Лучшая книга об инвестировании, которую я знаю, на текущий момент.

Грэхем Б. Разумный инвестор. – М.: Альпина Паблишер, 2020.

В общем-то, это библия для всех инвесторов. Издана давным-давно, потом много раз переиздана. Грэхема называет своим учителем Уоррен Баффетт, если это имя вам о чем-то говорит. Мастрид для всех, кто начинает. Хотя идет тяжело, признаюсь честно.

Зато, если вы ее осилите, будете точно знать, почему не стоит покупать акции Facebook. Да и вообще любые отдельные акции на рынке.

Савенок В. Миллион для моей дочери. – М.: Манн, Иванов и Фербер, 2014.

Эту книгу я уже советовала ранее. Повторюсь еще раз. Владимир Савенок – один из первых финансовых советников в России. В 2003 г. он начал публичный эксперимент. Начал откладывать деньги для своей дочери. Тогда ей было три года. В 2018 г. исполнилось 18 лет.

За 15 лет Владимир накопил на счете дочери более 40 000 долл. При этом из собственных средств он отложил только 18 000 долл. Остальной прирост получился за счет сложных процентов от инвестирования.

Книга написана очень простым языком. Объясняет, как начать откладывать деньги. И какие для этого выбрать инструменты.

Даже если у вас еще нет детей, советы универсальны и применимы к любой цели. Если вы копите на квартиру или машину или только планируете приступить к этой задаче, книга станет для вас практическим руководством.

Читать дальшеИнтервал:

Закладка:

![Кэтрин Прайс - Оторвись от телефона! [Как построить здоровые отношения со смартфоном]](/books/1064947/ketrin-prajs-otorvis-ot-telefona-kak-postroit.webp)