Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

![Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]](/books/1067718/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp "Обложка книги")

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres] краткое содержание

Закон больших денег [Как создать изобилие из зарплаты] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

<���…>

Он заранее до мелочей разработал план действий, чувствуя себя совсем по-иному, чем во время паники два года назад. Вчера, несмотря на неожиданность всего происшедшего, он нажил сто пятьдесят тысяч долларов и сегодня надеялся выручить не меньше, а то и больше. Невозможно наперед определить, сколько удастся еще нажить, думал Каупервуд, важно только, чтобы все члены его маленького объединения работали достаточно четко и беспрекословно ему повиновались.

<���…>

Сообщения о новых крахах в Нью-Йорке непрерывно увеличивали панику, благоприятствовавшую Каупервуду; он все продавал по еще сравнительно высоким ценам и покупал уже по значительно более низким. К полудню он выяснил, что у него очистилось сто тысяч долларов. К трем часам эта сумма возросла втрое. Конец дня от трех до семи он потратил на подсчеты и приведение в порядок дел, а от семи до часу ночи (не успев даже пообедать) занимался собиранием сведений и подготовкой к завтрашнему дню. В субботу Каупервуд действовал с не меньшей энергией, в воскресенье снова подсчитывал, а в понедельник с самого утра уже был на бирже. В полдень выяснилось окончательно, что он (даже если вычесть известные убытки и сомнительные суммы) стал миллионером. Теперь перед ним открывалось блестящее будущее» [46] Драйзер Т. Финансист. М.: Эксмо, 2019. ( Прим. ред .)

.

НЕТ УНИВЕРСАЛЬНОГО РЕЦЕПТА УСПЕХА, НО ЕСТЬ ИНДИВИДУАЛЬНЫЙ РЕЦЕПТ ДЛЯ КАЖДОГО.

Быть быстрее инфляции

Здесь все очевидно: достаточно обеспечить доходность вложений выше, чем ежегодная инфляция. Следует учитывать, что официальная инфляция – это усредненный показатель. Инфляция на отдельные виды и категории товаров может быть втрое выше заявленной цифры. Поэтому вас, как инвесторов, должна интересовать только высокая доходность. В противном случае это будет топтание на одном месте.

Оценивая доходность, важно разделять номинальную и реальную доходность. Вы задумывались когда-нибудь, что заявленная банковская процентная ставка – это номинальная доходность без поправки на инфляцию? Чтобы оценить реальную ставку, номинальную следует скорректировать с учетом инфляции. Для этих целей существует формула Фишера. Она показывает зависимость между реальной, номинальной доходностью и инфляцией.

Приведем пример. Пусть номинальная доходность по вашим инвестициям составляет 15 %, а инфляция 8 %. Какова будет реальная доходность такого инвестирования? Интуитивно вы уже поняли, что реальная доходность будет равна 7 % (15 % – 8 %). Это означает, что вы быстрее инфляции на 7 %. Для примерной оценки и принятия решения можно считать и так. Однако более точный ответ даст формула Фишера, которая выглядит следующим образом:

1 + n = (1 + r)(1 +i),

где i – инфляция, r – реальная ставка, n – номинальная ставка.

Посчитаем?

r = (1 + 0,15) / (1 + 0,08) – 1 = 6,48%

Согласно формуле, в данном примере вы быстрее инфляции на 6,48 %. Это крайне мало. Поэтому предлагаю модифицировать это правило инвестирования: быть в три раза быстрее инфляции! Вы можете для себя установить другую скорость – например, в четыре или пять раз быстрее.

Контроль, или Сон с калькулятором

Пятым правилом инвестирования, о котором я хочу рассказать, является контроль. Все ваши деньги, запущенные в работу, должны находиться под контролем. Широкий спектр потенциальных инвестиций также следует пристально мониторить. Сон с калькулятором – это моя тактика контроля. Все оцифровывать сначала еженедельно, а впоследствии – ежемесячно.

Глава 8

Составляем баланс личных финансов. Как измерить свой капитал? как его увеличить?

Там, где ты светлый взор в даль светлую вперяешь,

Себе принадлежишь, себе себя вверяешь,

Лишь там, среди добра и вечной красоты,

В уединении свой мир воздвигнешь ты.

И. В. Гете «Фауст»Настало время научиться тому, как составлять баланс личных финансов. Мы будем оценивать свой личный капитал. Индикатор хорошего благосостояния – положительно высокий капитал.Насколько он высок сейчас и насколько высоким вы планируете его сделать – вопрос только к вам и вашим амбициям.

Верстать личный баланс вы должны уметь – это, если хотите, финансовый навык. С балансом и отчетом о доходах и расходах мы уже сталкивались в предыдущих главах. И поняли, что эти отчеты связаны друг с другом через призму капитала. В этой главе мы отдельно рассмотрим баланс , поскольку нам необходимо изучить основные принципы его устройства. Все определения и подходы постараюсь излагать максимально просто, приближая вас к сути вещей.

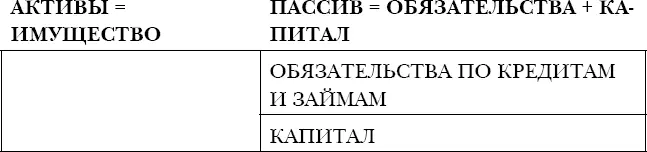

Итак, баланс состоит из двух частей: актива и пассива. Актив – это все ваше имущество. Пассив – источник возникновения активов. То есть правая сторона говорит о том, откуда взялась левая сторона. А левая сторона выражена материальными и нематериальными активами, которыми вы располагаете на правах собственности и от которых в будущем ожидаете доход.

Баланс личных финансов

Схема 9.

Один из главных принципов устройства баланса: АКТИВ = ПАССИВ

Почему так? В основе этого золотого правила лежит метод двойной записи. Вероятно, вы слышали об этом методе от бухгалтеров. Да, в основу баланса положено равенство активов и пассивов. И когда бухгалтер восклицает: «Ура, у меня сошелся баланс!» – это и означает, что он обнаружил равенство актива с пассивом.

В своей первой книге, посвященной методу двойной записи для начинающих бухгалтеров [47] «Финансовая отчетность в 3D. Самоучитель по бухгалтерскому учету». Лилия Голдэн, 2016 год.

, я сравнивала данный метод с законом Вселенной, который гласит: если куда-то что-то прибыло, то, непременно, откуда-то это убыло. Таким сравнением я хотела подчеркнуть, что из воздуха квартира не может получиться. Получению квартиры на балансе должен предшествовать источник: либо ипотека, либо накопления собственной зарплаты за долгие годы (через капитал), либо наследство (тоже отразится через капитал, например, по статье добавочный капитал – «наследство», «подарки») и т. д. То есть источник возникновения квартиры будет зафиксирован в пассиве баланса. Если такой источник не зафиксировать, баланс не сойдется никогда. Это – так называемая ошибка пропуска данных.

Предлагаю остановиться на категории капитала в балансе. Мы уже разбирали его природу. С вашего позволения, повторю пройденное и добавлю кое-что новое.

Собственный капитал – это накопленная заработная плата за все время вашей работы, уменьшенная на сумму всех расходов этого же периода. Иными словами, в капитале кристаллизируется весь свободный денежный поток из месяца в месяц. Эта цифра известна вам ежемесячно, из отчета о доходах и расходах. Но дело в том, что мы, как правило, не ведем капитализацию в балансе каждый месяц. Мы это делаем с некоторой периодичностью, к примеру, раз в полгода или раз в год, чтобы оценить свое финансовое положение. Либо чтобы спрогнозировать, как покупка того или иного объекта инвестиций скажется на нашем капитале. Поэтому в данной главе я отодвинула в сторону отчет о доходах и расходах – только для того, чтобы ретроспективно не восстанавливать всю историю генерации свободного денежного потока за несколько десятилетий. Что, согласитесь, было бы глупо. Да и зачем, если, владея правилом балансового равенства, капитал можно вычислить обратным счетом, когда известны два из трех слагаемых (величина активов и обязательств).

Читать дальшеИнтервал:

Закладка: