Рик Бенсигнор - Основы технического анализа финансовых активов

- Название:Основы технического анализа финансовых активов

- Автор:

- Жанр:

- Издательство:Литагент И-Трейд

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Рик Бенсигнор - Основы технического анализа финансовых активов краткое содержание

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Секторные коэффициенты открытого интереса Put/Call

Чтобы продвинуть этот метод на один шаг далее, вы можете мониторить настроение инвесторов для различных секторов, компилируя совокупный коэффициент put/call открытого интереса для основных акций в пределах сектора. Это – довольно простая задача, как только данные по отдельной акции были собраны. Поскольку вы хотите измерить спекулятивное настроение для секторов, используйте те же самые трехмесячные данные открытого интереса, собранные для отдельных акций. Совокупный коэффициент рассчитывается, используя процесс взвешивания каждого отдельного коэффициента. Эффективный путь мониторинга этих секторных коэффициентов put/call – сравнение текущего значения с прошлогодним совокупным значением. Значения, превышающие, по крайней мере, 70 процентов (70-ый процентиль) всех других величин указывают на чрезмерный пессимизм к группе, которая рассматривается как бычий, если фундаментальный и технический фон для сектора также бычий. Наоборот, коэффициент put/call в или ниже 30-го процентная указывает на существенный оптимизм, который может иметь медвежьи значения, если фундаментальные параметры сектора слабы и компоненты индекса ухудшаются, с технической точки зрения. Поэтому вы должны быть очень по-бычьи настроены к сравнительно сильным лидерам сектора с повышающимся трендом, который имел высокий относительный совокупный коэффициент put/call.

Пример такого анализа может быть найден в секторе биотехнологии в конце 1999 и в начале 2000. По мере нагрева сектора в середине декабря 1999, производилась покупка put-опционов на индивидуальные компоненты Индекса Биотехнологии AMEX (BTK). Как показано на Рис. 151, сектор поднялся более, чем на 150 % менее, чем за три месяца, в то время как его коэффициент put/call вырос до самой высокой точки за год. Это еще одна иллюстрация того, как увеличение пессимизма добавляет топлива сильным ценовым подвижкам.

Рис. 151 Секторный коэффициент put/call и динамика цены сектора биотехнологий

Короткий интерес

Мониторинг короткого интереса – другой метод для получения ценных данных о настроении для индивидуальных акций. Короткий интерес образуется, когда инвестор продает акции, которые были им позаимствованы. Стратегия короткой продажи выгодна, когда цена закороченной акции снижается, позволяя короткому продавцу откупать акции назад, по более низкой цене, чтобы отдать заимствованные бумаги. Один раз в месяц, брокерские фирмы обязаны сообщать о числе акций, которые были проданы в короткую на счетах их клиентов. Эта информация компилируется по каждой ценной бумаге и затем публикуется. Контролируя ежемесячные числа короткого интереса по акции, вы можете получить идею относительно уровня пессимизма публики по данной бумаге. В большинстве случаев, большие количества короткого интереса указывают, что общая перспектива для компании отрицательна (иногда, большой короткий интерес создан благодаря арбитражным ситуациям, типа слияния компаний). С точки зрения контрариста, этот пессимизм является бычьим для акции, если она находится в повышающемся тренде. Как отмечено ранее, отрицательное настроение (в данном случае, большой короткий интерес) в контексте сильного ценового действия, часто имеет мощные бычьи значения.

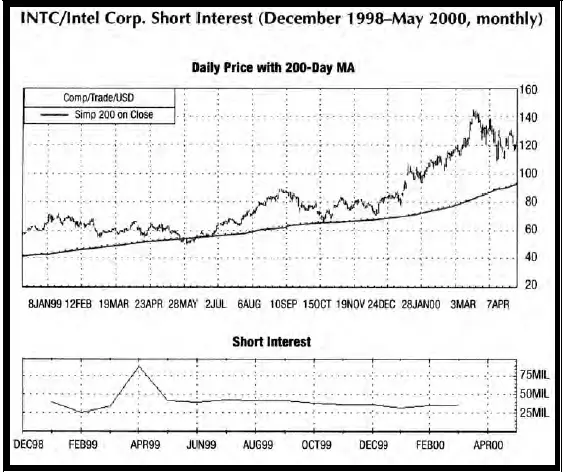

Рис. 152 Короткий интерес на INTC

Рис. 152 иллюстрирует количество короткого интереса для Intel в течение 1999. Заметьте драматическое увеличение в коротком интересе, которое имело место в апреле. Это произошло, поскольку акция отступала к поддержке на 200дневном скользящем среднем значении в апреле и мае 1999 года. Такое увеличение показательно для подавляющего пессимизма инвесторов в отношении акции. Большой короткий интерес для акций, показывающих сильное ценовое движение с откатами, содержащими ключевые уровни поддержки – это место, где вы потенциально будете видеть быстрые, существенные повышения, вызванные закрытием коротких позиций, чтобы выкупить бумаги и ограничить потери, поскольку акция перемещается выше от поддержки. Это добавляет топлива к уже мощному повышающемуся тренду, что можно заметить в повышении INTC с июня до сентября 1999 года.

Замечание, что короткий интерес больше не является аккуратным измерителем настроения, потому что многое из этой активности касается хеджирования, может быть отклонено. Нет никаких твердых данных в поддержку этого аргумента. В действительности, аргумент, что короткие позиции теперь хеджируюся длинными call-опционами, нисколько не очевиден на биржевом рынке опционов. Кроме того, паническая покупка при закрытии коротких позиций регулярно происходит в сильно закороченных бумагах, что позже подтверждается существенными снижениями в коротком интересе.

Регулярный мониторинг с помощью этих методов и техник может предложить инвесторам много выгодных возможностей, которые не проявляются на "радарных экранах" традиционного технического и фундаментального анализа.

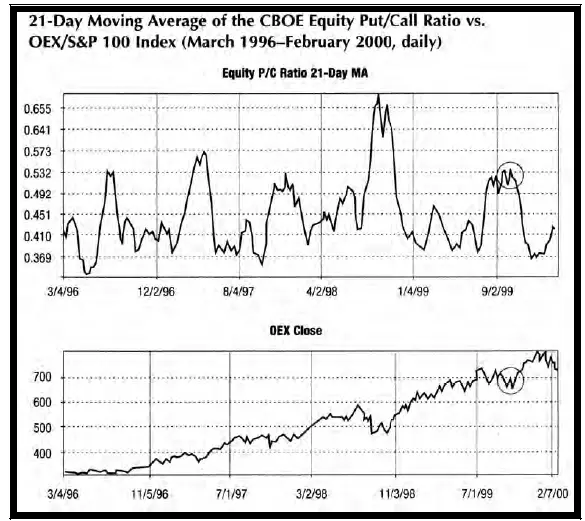

Рис. 153 21-дневное скользящее среднее коэффициента put/call СВОЕ и S&P100

Исследование настроения: рабочий пример

Вот – пример, демонстрирующий, как применить Анализ ожиданий (Expectational Analysis SM), уникальный подход исследователей Шаффера, который комбинирует анализ настроения с техническими и фундаментальными инструментальными средствами и как вы можете использовать эту методологию, чтобы улучшить ваши собственные результаты торговли.

Один из подходов в Анализе ожиданий – "нисходящий" метод ("top-down" method), который определяет (1) направление рынка акций, (2) те сектора, которые, как ожидается, выиграют (outperform) или проиграют (underperform), и (3) акции, которые получат выгоду или станут уязвимыми в соответствующих рынке акций и секторной обстановке.

Рыночный фон

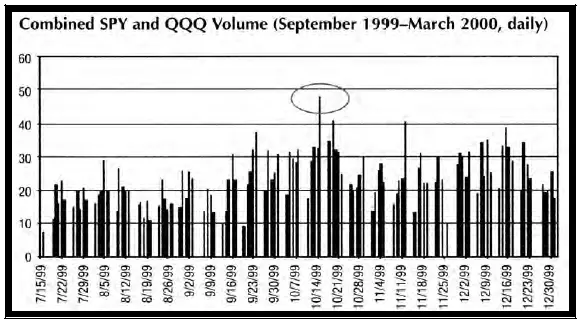

Как обсуждалось выше, ключевые количественные измерители, которые вы можете использовать, чтобы определить настроенческий фон, окружающий рынок акций – коэффициент put/call опционов на акции, объемы SPY и QQQ, и потоки взаимных фондов Rydex. В октябре 1999 года, эти индикаторы настроения широкого рынка располагались на бычьей стороне, создавая идеальную обстановку для быков.

Рис. 154 Совокупный ежедневный объем SPY и QQQ

Читать дальшеИнтервал:

Закладка: