Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Название:Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2013

- Город:Москва

- ISBN:978-5-91657-394-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги краткое содержание

На протяжении последних нескольких десятков лет автор, Дмитрий Хотимский, вкладывал деньги в самые разные проекты: размещал деньги на банковских депозитах, покупал облигации, серебро, валюту, недвижимость, картины. Изучив законы макроэкономики и проанализировав результаты своих вложений, он сумел вывести собственную теорию, которая объясняет, какие инвестиции приносят деньги и – главное – почему.

Эта книга поможет вам разобраться в основах инвестиционной науки, подскажет, как избежать огромного числа рисков и получить максимальный доход. Рекомендуется к прочтению всем, кто хочет научиться инвестировать с умом.

Наживемся на кризисе капитализма… или Куда правильно вложить деньги - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Прогнозирование инфляции

Для работы с облигациями очень важно уметь предсказывать инфляцию. Иначе можно потерять много денег.

Как только инфляция ускоряется, потребители начинают срочно тратить деньги. Они боятся роста цен и не хотят откладывать средства на черный день. Центральный банк, стараясь нормализовать обстановку, поднимает ставки по вкладам, так чтобы процентные доходы хотя бы частично компенсировали рост стоимости товаров.

Но когда ставки растут, облигации, выпущенные в период низких ставок и приносящие низкий доход, падают в цене.

• Предположим, банк владеет облигациями стоимостью 1 млрд долларов. Средний срок до погашения – три года. Если Центральный банк поднимет ставку рефинансирования всего на 1 %, то банк потеряет 30 млн долларов. Для обычного потребителя рост ставок может остаться практически незамеченным, а для банка обернется настоящей трагедией.

В России инфляция зависит от следующих переменных:

• Рост цен на продовольствие.

В качестве одного из индикаторов роста цен в этой группе мы используем цены на пшеницу. Мы также отслеживаем цену кукурузы. Ее стоимость во многом определяет стоимость мяса на мировых рынках.

• Рост цен на бензин и дизельное топливо.

Они напрямую зависят от изменения стоимости нефти.

• Рост коммунальных тарифов, контролируемых правительством.

• Изменение количества денег на руках у населения.

Увеличение массы наличных денег в обращении стимулирует рост приобретения товаров, провоцируя рост цен.

• Динамика курса рубля.

Падение курса рубля приводит к росту рублевых цен на импортные товары – видеомагнитофоны, сахар и т. д. Если же курс растет, то рублевые цены на импортные товары падают.

• Для расчета инфляции в России используем следующую таблицу, которая отображает прирост инфляции при изменении параметра в два раза.

Согласно нашей модели, при росте цен на пшеницу в два раза инфляция растет на 5 %. При падении курса рубля в два раза инфляция увеличится на 28 %. И так далее.

Теперь рассмотрим различные сценарии и сделаем прогноз годовой инфляции.

Сценарий № 1на декабрь 2011 г.: цены на зерно падают, денежная масса растет, тарифы растут, остальные параметры не меняются.

Сценарий № 2на декабрь 2011 г.: цены на нефть растут, денежная масса растет, тарифы растут, остальные параметры не меняются.

Основные движущие силы российской инфляции на сегодняшний день – рост тарифов и рост денежной массы. Все остальные параметры могут меняться как в большую, так и в меньшую сторону. А вот тарифы и денежная масса всегда растут.

• В США инфляция считается не так, как в России. У них основной компонентой является стоимость аренды жилья, которая отвечает за 40 % изменения индекса инфляции. Однако подход к прогнозированию тот же – прирост инфляции при двукратном изменении параметра показан ниже.

Также рассмотрим различные сценарии роста инфляции:

Сценарий № 1на декабрь 2011 г.: цены на зерно падают, денежная масса растет, остальные параметры не меняются.

Сценарий № 2на декабрь 2011 г.: денежная масса растет, цены на нефть растут, курс растет, остальные параметры не меняются.

Облигации правительств

Если вы не до конца понимаете, как именно правительство вернет вам деньги, то лучше вообще ему не одалживать.

• Франция в период с 1500 по 1800 год восемь раз банкротила своих кредиторов. Причем самых крупных из них для ясности казнили.

«Пускание крови» – так публика называла данные исторические эпизоды. Аббат Жозеф-Мари Терре, министр финансов Франции в 17691774 годах, даже утверждал, что всякое уважающее себя правительство обязано устраивать дефолт хотя бы один раз в 100 лет для поддержания «эквилибриума».

Кстати, я полностью согласен с ним.

Накопители – это главные враги демократии и капитализма, а потому выжигать их надо каленым железом.

Если правительство не может напечатать деньги для покрытия долгов, это очень опасная инвестиция.

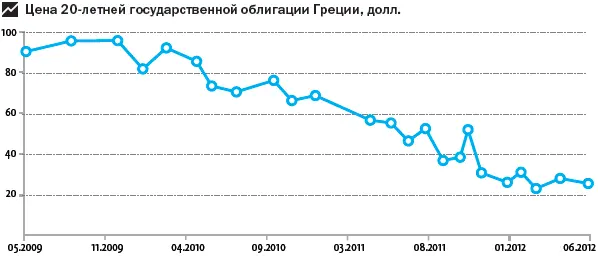

• Многие страны, присоединяясь к зоне евро, думали, что смогут печатать деньги в необходимых количествах. Но после кризиса 2008 года выяснилось, что это можно делать только с разрешения немцев. В итоге долги многих европейских государств на сегодня стали ненадежными.

В частности, облигации правительства Греции в октябре 2011 года торговались за полцены от номинала. Все боялись, что будет дефолт, и поэтому были готовы их покупать только по очень низкой цене.

Если уж покупать гособлигации, то только тех стран, которые могут напечатать необходимые для погашения средства. Например, США или Великобритании. Хотя даже это не гарантирует возврат долга.

• В августе 2011 года в американском конгрессе с трудом приняли закон, разрешающий увеличение госдолга. Если бы этот закон не одобрили, то владельцы облигаций США потеряли бы существенную часть своих инвестиций. Когда долг надо будет в очередной раз увеличивать, пойдут новые дебаты. Если инфляция в этот момент будет большой, то исход баталии окажется непредсказуемым.

• В России в 1998 году был объявлен дефолт по государственным краткосрочным рублевым облигациям (ГКО). В других странах обычно практиковалась схема, при которой государство для погашения своих долгов печатало деньги. При этом курс национальной валюты падал, но дефолта удавалось избежать. Инвесторы, вложившие средства в российский рынок ГКО, ожидали именно такого сценария событий. Но ошиблись.

Иностранные вкладчики вступили в переговоры с российским правительством. Однако вернуть им удалось лишь незначительную часть изначальных инвестиций.

Читать дальшеИнтервал:

Закладка: