Фонс Тромпенаарс - 100 ключевых моделей и концепций управления

- Название:100 ключевых моделей и концепций управления

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2020

- Город:Москва

- ISBN:978-5-00100-648-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фонс Тромпенаарс - 100 ключевых моделей и концепций управления краткое содержание

Необходимое издание для менеджеров любого уровня, а также для тех, кто изучает науку управления.

100 ключевых моделей и концепций управления - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Многофакторная модель «Дюпон» применяется для анализа эффективности деятельности компании на основе ее финансовых показателей из отчета о прибылях и убытках и баланса. Модель была разработана Фрэнком Дональдсоном Брауном, который в 1914 году пришел работать в финансовый отдел химической компании DuPont. После того как DuPont приобрела 23 процента акций корпорации General Motors, перед Брауном поставили задачу улучшить финансовые показатели обеих компаний. Разработанная им модель превратилась в стандарт для расчета ключевого показателя эффективности деятельности компании в США и оставалась таковым вплоть до 1970-х. Она по-прежнему остается ориентиром, указывающим на сильные и слабые места в финансовой отчетности компании.

Также используются такие показатели, как рентабельность активов (return on assets, ROA), возврат на инвестиции (return on investment, ROI) и рентабельность собственного капитала (return on equity, ROE). Вместо показателя чистой операционной прибыли после вычета налогов (net operating profit after tax, NOPAT) иногда может использоваться показатель прибыли до уплаты процентов и налогов (earnings before interest tax, EBIT). Суммарные активы включают все долговые обязательства в балансе компании, разбитые на две группы: основные средства (материальные и нематериальные долгосрочные инвестиции) и оборотные активы (товарно-материальные средства, дебиторская задолженность, денежные средства и их эквиваленты, а также другие краткосрочные активы). Если разделить показатель валового дохода компании (указывается в отчете о прибылях и убытках) на величину суммарных активов, мы получим показатель оборачиваемости активов. Он отражает эффективность использования активов компанией. В отчете о прибылях и убытках отражается показатель операционной прибыли, то есть разница между операционными доходами и расходами до уплаты процентов и налогов. Разделив показатель операционной прибыли (EBIT) на величину операционного дохода, мы получаем показатель рентабельности или маржу прибыли. А если разделить величину маржи на величину показателя оборачиваемости активов, мы получим возврат на инвестиции (ROI) компании.

Модель применяется для оценки эффективности компании в сравнении с ее запланированными финансовыми показателями или показателями предыдущих периодов, а также сравнительного анализа с конкурентами. Она помогает понять, что именно стимулирует эффективность компании.

После модели «Дюпон» был разработан целый ряд ключевых показателей эффективности деятельности (key performance indicators, KPI). Сегодня нет единого мнения по поводу измерения и оценки эффективности деятельности: в разных производственных областях, культурах и экономических теориях существуют разные точки зрения на этот вопрос. Например, модель «Дюпон» в изначальном виде больше подходила производственным компаниям, а не финансовым. В глобальном масштабе такие организации, как Совет по Международным стандартам финансовой отчетности (International Accounting Standards Board — IASB), работают в направлении всеобщего применения Международных стандартов финансовой отчетности (МФСО).

Brigham, E. F., Ehrhardt, M. C. (2013) Financial Management: Theory and Practice [73], 14th ed., Mason, South-Western/Cengage.

Hubbard, D. W. (2010) How to Measure Anything: Finding the Value of Intangibles in Business [74], 2nd ed., Hoboken, John Wiley.

Marr, B. (2012) Key Performance Indicators (KPI): The 75 Measures Every Manager Needs to Know [75], Harlow, Pearson.

МОДЕЛЬ 72. Непрерывное улучшение: Эдвардс Деминг (1948)

Как организации могут структурно повысить качество?

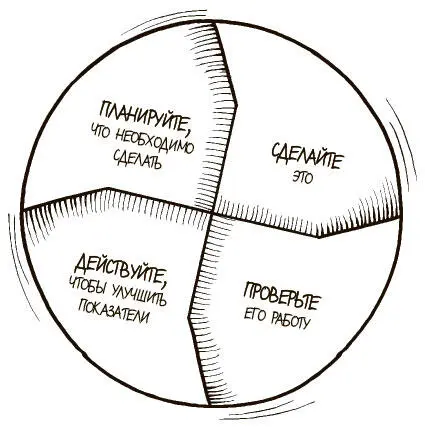

Американского ученого и статистика Уильяма Эдвардса Деминга называют отцом управления качеством. Он известен огромным вкладом в восстановление японской промышленности благодаря консультированию крупных японских компаний по управлению качеством. Он доработал и популяризировал идеи своего коллеги Уолтера Шухарта о непрерывном улучшении всех процессов. Мировую известность получила модель, которую назвали циклом Шухарта — Деминга (PDCA). Цикл состоит из четырех шагов.

1. Планирование (plan): постановка целей (начинать можно с малого).

2. Выполнение (do): реализация плана и измерение результатов.

3. Проверка (check): анализ результатов и сравнение их с запланированными.

4. Воздействие / корректировка (act): улучшение плана на основе его исполнения и анализа результатов.

Цикл Шухарта — Деминга построен на основе научного метода, разработанного Фрэнсисом Бэконом в XVII веке. Этот эмпирический подход основан на индуктивном мышлении: теория и гипотеза (планирование), проверка / эксперимент (выполнение), оценка (проверка / изучение), улучшение теории (воздействие / корректировка). Корректировка крайне важна: когда план (или гипотеза) подтвержден (или опровергнут), изменение цикла улучшит результаты. В основе этого подхода лежит убеждение, что наши знания и навыки ограничены, но их можно улучшить. Вместо того чтобы пытаться сделать всё идеально с первого раза и рисковать впасть в «аналитический паралич», лучше действовать методом проб и ошибок и оказаться почти правым, чем абсолютно неправым.

В своей книге «Выход из кризиса» [76](1982) Деминг предлагает контекст для применения цикла Шухарта — Деминга путем реализации 14 основных принципов трансформации организационной эффективности. В кратком изложении принципы выглядят так.

1. Имейте постоянную цель.

2. Признавайте проблемы, с которыми сталкиваетесь.

3. Предотвращайте проблемы, чтобы не пришлось их решать.

4. Доверяйте надежным поставщикам.

5. Улучшайте каждый процесс.

6. Введите подготовку и переподготовку кадров.

7. Учредите лидерство.

8. Изгоняйте страхи.

9. Разрушьте барьеры между подразделениями, службами, отделами.

10. Откажитесь от пустых лозунгов и призывов.

11. Замените нормы выработки и управление по целям на эффективное лидерство.

12. Дайте работникам возможность гордиться своим трудом.

13. Поощряйте стремление к образованию.

14. Увлеките всех работников общей целью.

Эти принципы помогают бороться со «смертельными болезнями» компаний (отсутствием постоянной цели и т. д.).

Хотя Деминг и не вводил этого термина в своей книге, фактически его можно считать основателем концепции «кайдзен» (японского названия процесса непрерывного улучшения), а также теории управления качеством. В концепции управления производством «Шесть сигм» цикл PDCA соотносится с циклом DMAIC (define, measure, analyze, improve, control): определение, измерение, анализ, совершенствование и контроль.

Читать дальшеИнтервал:

Закладка: