Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

- Название:Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005689436

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений краткое содержание

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пересматривая выступление Рави Гилани на конференции в Санкт-Петербурге в 2017 году, я утвердился во мнении, что показатель OTIF характеризует интегральное качество функционирования логистической системы. Всегда можно объяснить, почему не успели, не смогли, почему не было в наличии, но если OTIF ниже 90%, то с качеством логистики на предприятии проблемы.

Считается, что качество функционирования логистической системы можно считать хорошим, если показатель OTIF выше 90%, и отличным – если выше 95%. Все остальное ни хорошим, ни отличным считать нельзя.

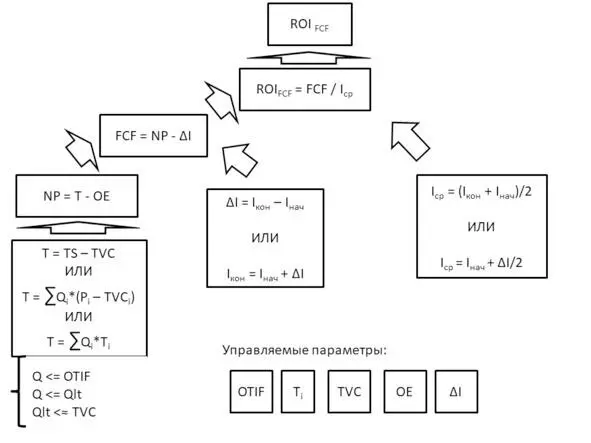

Давайте еще раз посмотрим на все показатели вместе (рисунок 3).

Рисунок 3. Логика взаимосвязи показателей

Выше мы уже говорили о том, что есть два показателя: один характеризует результативность компании – это свободный денежный поток, а второй показывает ее экономичность – это рентабельность инвестиций по свободному денежному потоку.

Но, по моему личному мнению, показатель рентабельности инвестиции – самый верхний. Это высший показатель, потому что он позволяет сравнивать между собой разные направления бизнеса, разные подразделения, разные бизнес-единицы. Например, был проект, где одна бизнес-единица имела рентабельность на уровне инфляции, а вторая бизнес-единица – 70% годовых. Но суммарный объем свободного денежного потока, который генерировала первая единица, был больше, ей принадлежало больше активов, ее было жалко «пристрелить». В итоге все закончилось грустно, так как первая бизнес-единица утопила вторую и ее пришлось экстренно сбрасывать как балласт.

Я считаю, что рентабельность по свободному денежному потоку – это показатель верхнего уровня.

Свободный денежный поток – это чистая прибыль минус изменение инвестиций за период.

Вторая составляющая зависит от прибыли. Прибыль – это Проход (или маржа, что привычнее) минус операционные издержки. (Проход отличается от валовой прибыли и от маржинальной прибыли. Когда они являются синонимами, а когда нет – разберем позже.)

Проход – операционные издержки = чистая прибыль. Эта формула использовалась Голдраттом в книге «Синдром стога сена».

∆I – это инвестиции на конец минус инвестиции на начало. Или инвестиции на конец равны инвестициям на начало плюс ∆I.

От чего зависит чистая прибыль? Операционные расходы, как правило, не имеют линейной зависимости от того, какие объемы мы продали. Это условно постоянная величина, которая длительное время сохраняется в компании. По большому счету, операционные расходы – это отдельный объект, которым мы можем управлять. Ну а Проход для коммерческой организации – это по определению выручка (TS) минус абсолютно-переменные расходы (TVC). Другой вариант расчета Прохода: общее количество, умноженное на цену одной единицы, минус абсолютно-переменные издержки этой единицы, или Проход по компании – это общее количество проданных единиц, умноженное на Проход за одну единицу. С Проходом нам предстоит разбираться много, долго и тщательно. Голдратт не дал себе труда уточнить, что это такое, кроме словарного определения. Но сегодня это обозначение используется для того, чтобы описывать кучу разных сущностей.

Понятно, что Проход зависит от количества проданного и от величины маржи на единицу, которая у нас есть. Больше не зависит ни от чего. Но от чего зависит количество проданного? Наверное, от того, насколько нами довольны наши клиенты, то есть насколько высок уровень выполнения заказов в срок и в полном объеме. Каково качество нашей продукции? А качество часто определяется материалами (а значит, теми самыми абсолютно-переменными расходами), входящими в состав изделия. И часто борьба за экономию материалов, за снижение их стоимости приводит к снижению качества изделия, что приводит к снижению продаж. К тому же при низком уровне функционирования системы у нас снижается общий Проход системы.

В общем, если мы посмотрим на картину целиком, получается, что у наших менеджеров в управлении остается всего пять параметров, которые в итоге дают конечные показатели результативности и экономичности. Они просто являются следствием пяти переменных, которыми нужно и должно заниматься менеджерам.

То есть, чтобы получить ответ на главный вопрос, какие действия должен или не должен предпринимать менеджер в процессе принятия решения, ему нужно оценить, как его решение повлияет на эти пять параметров (я утверждаю, что решение менеджера так или иначе будет на них влиять):

• первый параметр: выполнение обязательств в срок в полном объеме;

• второй параметр: Проход на единицу. Из него складывается общий Проход по компании;

• третий параметр: абсолютно-переменные издержки. Но держим в голове, что попытка излишне сэкономить приводит к проблемам с качеством, а значит, к проблемам с продажами, и дальше попадет в Проход;

• четвертый параметр: операционные расходы. В зависимости от нашего решения, в зависимости от того, хватает или не хватает мощностей, расходы могут возрастать, уменьшаться или оставаться на одном уровне;

• пятый параметр: изменение инвестиций.

С первым параметром все понятно: он целиком зависит от нас и нашего выбора.

Второй, по сути, это влияние наших решений на генерацию дохода.

Третий – это управление качеством продукции.

Операционные расходы – это плата за мощность, за способность эту продукцию выпускать.

И ∆I – это следствие вовлечения в те или иные проекты.

Последний параметр часто является самым проблематичным для производителей. Например, попытка войти в крупный проект или начать поставки в федеральные розничные сети – в чем здесь проблема?

Заход в розничную сеть предполагает предоставление отсрочки на период от 30 до 90 дней. Что это означает? Во-первых, когда к вам приходит такой клиент, у вас резко растут объемы. Но фокус в том, что вы должны вложить деньги в эту сделку за два месяца до того, как получите выручку от первой партии. Это минимум. А при отсрочке в 90 дней вы производите, отгружаете, вкладываете деньги, и они это продают. Проходит три месяца, они платят за первую партию и одновременно делают заказ на следующую. Если не поставляете, то попадаете на штрафы. То есть вы эти 90 дней, три месяца объемов, должны проинвестировать. Это значит, что анализ перспектив работы с крупным клиентом (это касается не только торговли) должен предусматривать большие скидки, большие отсрочки. Нужно посчитать, сколько придется инвестировать в крупного клиента до момента, когда начнется регулярный денежный поток. Потому что прибыль может быть, а свободные деньги отсутствовать. Если нет свободных денег, то вы банкрот. Если нет свободных денег, то вы идете кредитоваться, операционные расходы увеличиваются не только на сумму процентов, но и на сумму оттоков по кредиту. Вы же должны финансировать возврат кредита, а деньги будете брать из того же Прохода. Если в этом случае вы попадаете в операционный минус – тут-то вы и померли. Часто крупный клиент – это большая проблема.

Читать дальшеИнтервал:

Закладка: