Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

- Название:Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005689436

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Егоров - Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений краткое содержание

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• физический учет наличия – «физика»;

• учет экономических последствий – «экономика»;

• учет финансовых последствий – «финансы».

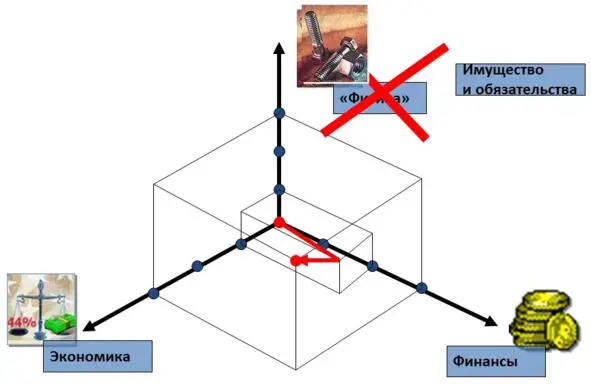

Придумал это не я, я это увидел в презентациях ныне покойного (светлая ему память) моего коллеги Дмитрия Елисеева (рисунок 4).

Рисунок 4. Реальность управленческого учета

Измерение «физика» отвечает за учет остатков товарно-материальных ценностей и обязательств как в количественном, так и денежном выражении. С точки зрения рассматриваемых нами вопросов вариант «физика» мне кажется неподходящим, я бы использовал определение «имущество и обязательства». «Физику» часто применяли в системе бюджетного управления. Она дает нам возможность построить слой бюджетов, который называется «натурально-стоимостные бюджеты».

Измерение «экономика» отвечает на вопрос, привело наше действие к увеличению или к уменьшению прибыли.

А измерение «финансы» показывает, как это действие повлияло на увеличение или уменьшение доступных денежных средств компании.

Любое наше действие вызывает движение по трем этим осям, причем необязательно одновременно. Любая хозяйственная операция, любой чих в компании вызывает движение по одному из трех измерений.

Так же как пространство трехмерно (ширина, длина, высота и время как измерение, которое мы изменить не можем, а можем только учитывать), трехмерна и хозяйственно-экономическая деятельность: либо по оси «финансы», либо по оси «экономика», либо по «имуществу и обязательствам», но чаще всего по двум осям сразу, а то и по трем. Как правило, когда создается компания, первое, что в ней начинают учитывать, – движение денег, и это очевидно. Первое, что считают, – это платежи, поступления и выплаты: сколько заплатили, сколько поступило, сколько должно поступить, сколько должны заплатить. Заводится тетрадочка, где записываются платежи. Проверяется просто – через контрольно-кассовый журнал. На конец дня подсчитывается «итого», сравнивается с тем, что в кассе и на расчетном счете. Цифры сошлись – молодцы. И это первая ось, ось «финансы». Это собственно учет денег. А вот дальше начинаются сложности. В какой момент возникают доходы и расходы? В тот момент, когда мы выполнили работу, доход уже появился или еще нет? В тот момент, когда подрядчик выполнил работу, а мы еще не заплатили, у нас уже есть расходы или еще нет?

По большому счету, в управленческом учете бьются между собой два метода:

1. Кассовый метод. Расходы признаются расходами, когда мы заплатили деньги; доходы признаются доходами, когда нам заплатили деньги. Пока денег не заплатили, нет ни доходов, ни расходов. Очень простой метод. На какое-то время его хватает. Опасность его состоит в том, что если мы ведем учет кассовым методом, то не учитываем, сколько нам должны и сколько должны мы. Главное, мы не знаем, сколько зарабатываем. Кассовый метод – это разница между притоком и оттоком денег. Если я сегодня кому-то не заплатил, то у меня деньги есть. А если я их забрал себе и кто-то пришел и спросил: где мои деньги? В 90-е это могло закончиться очень плохо. Рано или поздно, сталкиваясь с этим, предприниматель добавляет расчет прибыли и переходит от событий по оси «финансы» в события по оси «экономика». «А сколько я заработал бы? А сколько из того, что я заработал, мое? А возмещение расходов, что я понес раньше?» Это уже другой способ учета, который в просторечии называется учет «по начислению».

2. Учет «по начислению» – это учет по событию, когда возникли обязательства по исполнению. В этот момент мы попадаем в классическое трехмерное измерение управления экономикой предприятия.

Ситуация: мы отгрузили товар. Что делаем в этот момент:

1) зарегистрировали обязательства покупателя, то есть произошло движение по оси «обязательства». У нас обязательств стало больше;

2) в этот же момент зарегистрировали свой доход.

Это движение по оси «экономика», то есть мы получили выручку на сумму отгруженного товара. В это мгновение мы фиксируем факт своих абсолютно-переменных расходов, а также уменьшение заморозки наших денег в товаре на сумму этих расходов. Товара становится меньше, и по оси «имущество и обязательства» происходит движение вниз на сумму отгруженного товара. Всего одна операция: отгрузили и выписали накладную. По факту произошло четыре движения по осям. Обратите внимание: по оси «финансы» еще ничего не двигалось. Все движения произошли только по экономическим показателям и показателям «имущество и обязательства».

Стало ли больше денег? Нет!

Куда делись деньги? Вы их инвестировали в отношения с покупателем. Вы их дали ему «поносить». Ваша сумма инвестиций выросла на сумму дебиторской задолженности, уменьшившись при этом на сумму денег, которые лежали в запасе. Они теперь уже израсходованы, и вы их признаете абсолютно-переменными расходами. Денег как не было, так и нет. Но как только покупатель оплачивает товар, происходят еще две операции. В одной из них вы фиксируете, что получили деньги, и на эту сумму уменьшаете обязательства покупателя. В тот же момент уменьшается сумма инвестиций, но по измерению «финансы» происходит движение, а на счете обнаруживаются деньги.

Обратная ситуация. Покупатель внес предоплату. Что произошло в трех измерениях?

Это еще не ваши деньги. Если вдруг не отгрузите товар или не окажете услугу, то должны будете вернуть их, а если не вернете, то вас уличат в мошенничестве. В тот момент, когда вы получили деньги, у вас возникли обязательства на эту сумму. На расчетном счете деньги есть, вы их используете, вы ими расплачиваетесь. Но это не ваши деньги. Вам дали их «поносить», вы ими распоряжаетесь, но, чтобы они стали вашими, вы должны выполнить услугу или отгрузить товар. И до момента, пока товар не отгружен, у вас нет прибыли и нет убытков. У вас есть только деньги и обязательства.

Что происходит в тот момент, когда вы отгружаете товар? На сумму отгруженного товара у вас уменьшаются обязательства перед покупателями. На эту же сумму вы фиксируете свой доход, расходы – на величину абсолютно-переменных расходов (закупочную стоимость товара чаще всего). И на эту же сумму вы отпускаете товар. Только в этот момент начинается движение по оси «имущество и обязательства» и по оси «экономика».

Как правило, в управленческом учете движение идет по двум координатам. Именно это и привело к появлению двойной записи, к организации учета «по начислению». Таким образом, эти три измерения полностью описывают и всегда будут описывать все хозяйственные операции, которые происходят у нас в компаниях.

Читать дальшеИнтервал:

Закладка: