Галина Горелкина - 5 шагов к управлению бизнесом. Практическое пособие

- Название:5 шагов к управлению бизнесом. Практическое пособие

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449892188

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Горелкина - 5 шагов к управлению бизнесом. Практическое пособие краткое содержание

5 шагов к управлению бизнесом. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По поводу необходимости ведения учета я думаю, тут даже вопросов нет. Или есть у нас люди, которые готовы со мной поспорить об этом. Потому что учет вести все-таки надо, другой вопрос – как его вести. Для этого есть три вида учета, в каждом учете есть своя цель.

– Налоговый учет – для того, чтобы посчитать налоги.

– Бухучет – это для того, чтобы составить баланс и посмотреть, остатки на какую-то дату.

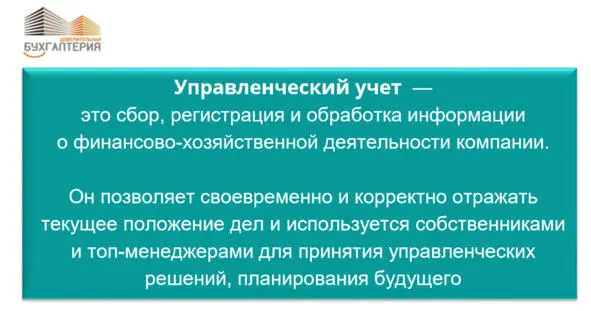

– Управленческий учет – это для управленцев.

1.2 Управленческий учет

Начнем с управленческого учета. Управленческий учет ничем не регламентирован, хотите – считайте в Excel, хотите – в любой программе, которая вам нравится. Хотите – в 1С, кому-то нравится в GAP считать (это крупным международным компаниям). Кому-то нравится по МСФО считать, кому-то нравится в тетрадке писать, и это тоже правильно. Это ваш учет, и он не может быть неправильным. Так, как вы считаете. Главное, чтобы у вас цифры сходились, и вы понимали, что происходит у вас на предприятии.

Как легче всего вести управленческий учет, который не регламентирован ничем. Здесь мы и планируем, и финансируем. Давайте попробую сейчас нарисовать.

У кого есть какая-то компания, кто хочет обсудить ее?

Хорошо, у меня есть хорошая знакомая, у нее кофейня, они пекут тортики и продают эти тортики вместе с кофе. Например, в этом месяце они испекли и продали 35 тортиков по 1000 рублей. Это 35 тысяч у нас доход.

Дальше, мы их испекли, изготовили, у нас есть себестоимость продукции. Что туда включено: мука, другие ингредиенты.

У меня как-то муж посчитал (а по секрету) я не очень способна к кулинарии, говорит: «У тебя ингредиенты стоят больше, чем стоит тортик, может мы не надо так развлекаться?». То есть, он быстренько подбил управленческий учет, совершенно не давая себе в этом отчет.

Вот так же и тут получается. Если тортик стоит 1000, а у меня ингредиентов на 1200, плюс я еще испачкала духовку, устроила бардак на кухне. Мы с детьми это все замутили, было весело, потом и стирка, и генеральная уборка дома. Поэтому получилось дороже на порядок.

Итак, что у нас расходы (себестоимость): мука, и прочее.

Что у нас еще в расходы: зарплата, налоги, электроэнергия, вода, аренда, основные средства. Вот это и есть аналог управленческого учета, как его нужно вести. Смотрите, если мы эти тортики печем на продажу и получим 35 тысяч в конечном итоге.

А если у нас появились еще одни расходы – не на сам процесс изготовления? Мы, например, купили компьютер в офис, принтер к нему – надо что-то распечатать, кассовый аппарат, и потом, для солидности, мы в аренду взяли офис. Как мы их сюда учтем? Купили холодильник, это сразу тысяч 40 надо, оборудование. Как их учесть?

– Их надо раскидать.

Интуитивно вы понимаете правильно. Мы купили этот холодильник или компьютер. Дальше – мы смотрим у него срок годности или рассчитываем, сколько мы планируем его использовать. Мы планируем, например, что этот компьютер (на компьютеры у нас есть среднестатистическая цена – 3 года срок использования). Если компьютер стоит 36 тысяч, мы делим на 3 года и на 12 месяцев. Соответственно, в расходы каждого месяца мы можем включить сумму, которая сюда попадает.

И теперь, обладая этими данными, мы можем решить более сложную задачку: если наш секретарь, которого мы наняли, не очень ответственная девушка, взяла и пролила кофе – то мы можем четко понять, сколько у нас остаточная стоимость этого компьютера, сколько он еще стоит. Получается, по 1000 рублей в месяц мы должны включать сюда себестоимость. Получается, у нас компьютер жил, жил, жил, потом она пролила кофе, мы скажем: «27 тысяч ты должна нам. Потому что, да, он использовался в производстве, но остаточная стоимость вот такая».

Еще статья расходов: про это обычно забывают, то есть, считают муку, яйца и все прочее, а не считают, сколько нам потом пришлось потратить на уборку сделать в помещении.

А если у нас еще интересней ситуация: если мы муки купили несколько мешков, на запас, потому что мешками дешевле получается. Как здесь учитывать? Сколько мы здесь муки возьмем в настоящие расходы? – сколько у нас ушло именно на эти тортики. А оставшуюся муку мы, по необходимости, если мы вдруг решим 1 января закрыться, мы же можем ее продать. Даже примерно представляем, сколько она для нас стоит, по какой стоимости мы можем продать.

– А скажите, муку мы можем продать по той реальной рыночной стоимости? А компьютер через месяц использования, или через год использования, мы уже за 27 тысяч не продадим, даже если списываем равные доли каждый месяц. Как оценить его реальную рыночную стоимость? Мы должны на балансе держать, или с секретаря списывать? Как это правильно учитывать?

– У вас есть стоимость, которую вы рассчитали для вашего предприятия. У этого компьютера, остаточная стоимость 27 тысяч рублей. С секретаря вы, как раз, списываете 27 тысяч рублей. Но если вы решили его продать, если вы решили закрыться и продать муку, компьютеры, что у вас еще осталось – вы продаете по рыночной стоимости, вы оцениваете рынок, который есть.

– Между остаточной ценой и рыночной остается разница…

– Да, и эта разница, очень существенна. Это либо ваша дополнительная прибыль – либо дополнительный (внереализационный) убыток. Говоря простым языком – она либо в плюс, либо в минус к вашему финансовому результату. Продали дороже 27 тысяч – шикарно.

История из жизни:

У меня есть друг – режиссер – уникальная личность. Все режиссеры творческие люди. Мы сидим на встрече, обсуждаем бизнес-план будущего фильма. А я сижу со своим ноутбуком, маленький, хорошенький, тоненький. Она говорит: «Мне так понравился твой компьютер, давай я у тебя его куплю». И вот всю оставшуюся встречу мы разговаривали о том, что она его хочет купить, я говорю: «Да я не отдам, я с ним работаю». «Нет, я его куплю», и она купила в тот же день его у меня просто по случайной цене, понимаете. Что это? Доход. Потом, дома я просчитала остаточную стоимость и смогла понять, насколько выгодна была эта сделка. Получилось, что все-таки в прибыль себе.

По управленческому учету понятно? Это основной принцип учета, вот как это выглядит для более крупных предприятий, и что это дает вам.

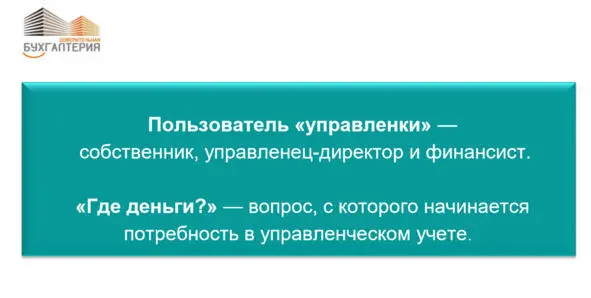

Пользователь, собственник, управленец – это вы понимаете, основные потребители управленческого учета.

Как фиксировать, как часто нужно записывать доходы и расходы?

Давай те посмотрим, как примерно это выглядит.

Читать дальшеИнтервал:

Закладка: