Галина Горелкина - 5 шагов к управлению бизнесом. Практическое пособие

- Название:5 шагов к управлению бизнесом. Практическое пособие

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449892188

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Горелкина - 5 шагов к управлению бизнесом. Практическое пособие краткое содержание

5 шагов к управлению бизнесом. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

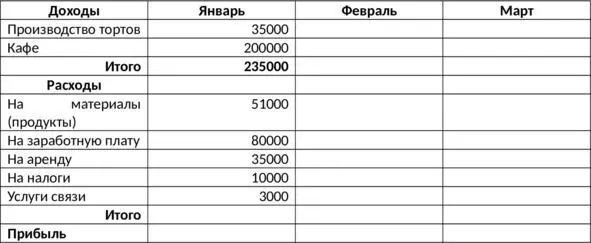

Ваше задание – просчитайте финансовый результат кафе.

Надеюсь Вы поняли, как считается результат для управленца.

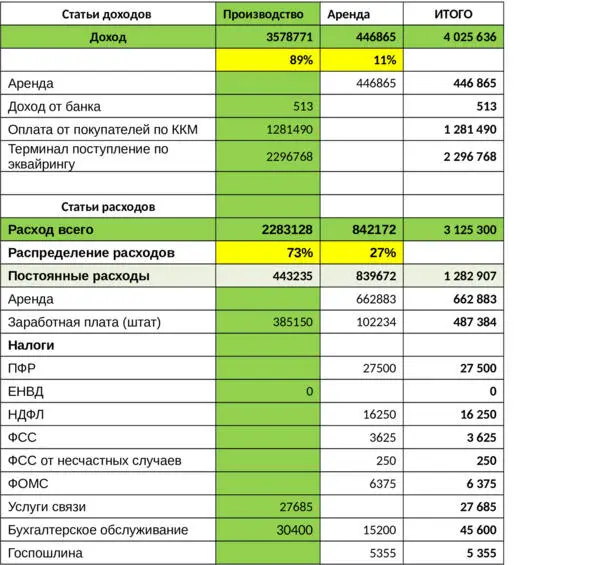

Теперь покажу реальную таблицу управленческого учета.

Цифры и названия изменены, информация конфиденциальна. У предприятия 2 направления бизнеса (аренда и производство). 2 юридических лица – по ним разделяются финансовые потоки для контроля бизнеса.

Посмотрите на структуру доходов: 89% доходов приносит производственный бизнес, при этом несет всего 73% расходов.

Уже по этим данным мы можем сделать вывод: какой бизнес выгоднее?

Да, как ни удивительно, производство более выгодно, чем аренда в центре Москвы.

Чистая прибыль:

Как вы думаете, какой из этих видов деятельности наиболее прибыльный?

– Аренда?

– Аренда. Хочется так думать, мы к этому привыкли. Нет. Как выяснилось, выгоднее все-таки доходы именно по ювелирной деятельности, по изготовлению. Они составляют гораздо более высокую рентабельность.

Посмотрите на структуру доходов: 89% доходов приносит производственный бизнес, при этом несет всего 73% расходов.

Уже по этим данным мы можем сделать вывод: какой бизнес выгоднее?

Да, как ни удивительно, производство более выгодно, чем аренда в центре Москвы.

И вот такие интересные выводы, а также ответы на вопросы:

1. Сколько нужно получать дохода, чтоб не быть в убытке?

2. Какой из направлений бизнеса выгоднее?

3. Сколько денег можно вытащить из бизнеса?

4. Сколько реально прибыли мы получили?

Вы должны получать. Как владелец бизнеса ежемесячно.

И тогда Вы сможете принимать правильные управленческие решения и чувствовать себя уверенно.

– А вот эта форма, вы ее придумали сами? Или есть какая-то утвержденная?

– Нет, управленческий учет – учет без правил. Эту форму мы сами разработали для этой компании конкретно. И здесь мы посчитали рентабельность (Прибыльность в процентах) всего по предприятию и рентабельность по каждому виду деятельности, чтобы было понятно.

Давайте еще про прибыльность.

Недвижимость, например, реальная история. Один богатый человек попросил, чтоб мы для него просчитали управленческий учет. Например, он хочет вложить определенную сумму – 80 миллионов. Что мы сделали: мы купили разные объекты недвижимости в центре Москвы для того, чтобы их сдавать. Мы сдаем в аренду, получаем какой-то доход ежемесячный. Так вот, когда мы взяли этот доход и посчитали, сколько он фактически остается в карман собственнику. Оказалось, что от вложенного капитала он получает всего по итогам года 4%. В миллионах вроде бы неплохо. Но это всего 4% рентабельности. То есть, вот с этого дохода он получает 4% в год.

Мы с ним сидим и соображаем потихоньку: если бы мы эти 80 миллионов мы положили в банк на обычный депозит под 7—8% годовых, он бы имел гораздо больше денег и не имел бы никаких проблем с квартирами: уборками, протечками, с соседями, с ремонтами, с разными квартиросъемщиками. То есть, оказалось, этот бизнес не выгоден. Хотя это недвижимость, и это Москва. Нужно рушить стереотипы в своей голове. Снимать розовые очки и опираться на реальные цифры.

Поэтому, всегда нужно считать, нельзя рассуждать вот так «Ой, недвижимость – это круто, это всегда хорошо». Не всегда, надо считать, и думать, и сравнивать. То есть, за 10 лет он мог получить достаточно приличную сумму, на большее количество денег. А с такой рентабельностью – очень мало он получает фактического дохода.

– Это же риски…

– Банки могут закрыться.

– Во-вторых, недвижимость растет в цене еще сама по себе. И через какое-то время он ее окупает.

– К сожалению, в Москве был рост с 1990х по 2010 года, сейчас его нет, необходимо опираться на статистику. Сейчас есть рост недвижимости в других регионах, или вы можете получить высокую прибыльность, если сможете найти и купить недооцененную недвижимость.

– Банкротство. Еще удобно покупать квартиры, которые реализуют через связи. Очень выгодно, квартиры, стоимостью по 20 миллионов, можно за 3 миллиона купить.

– Да, но маловероятно, государственные организации и банки сейчас обязаны продавать такие объекты по конкурсу и выставлять их на торги. В Москве все становится максимально прозрачно. Мы недавно у государства в аренду, совершенно легально, получили офис по вполне приемлемой цене.

– А как здесь учитывать риски, связанные с банками? Сейчас, действительно, большой риск с хранением денежных средств на счетах и, по сути, вложение в какие-либо активы, в том числе в акции, ценные бумаги…

– Давайте к банкам попозже. Потому что есть это отдельная тема, в теме налоговых проверок мы с вами о рисках поговорим.

Хорошо. С управленческим учетом у нас есть понимание? По своему бизнесу сможете составить себе управленческий учет?

Задание: составить таблицу управленческого учета для своего бизнеса.

1.2.1 Нюансы управленческого учета

Для продвинутых.

Услуги, те же самые расчеты. Есть доходы, например, я указала столько-то консультаций, столько-то человеко-часов, и вот мне заплатили столько денег. Есть дополнительные расходы: компьютер, мое личное повышение квалификации, канцтовары и прочее.

Разница в подходах к учету. У нас есть различные возможности учета. Есть учет по денежным средствам, кэшу, то есть это по кошельку. Этот метод называется кассовый. Сколько денег пришло – это наш доход, наш плюс, то, что мы потратили – это наш минус. Больше потратить, чем пришло – мы не можем, если в кредиты не залезем. Отрицательный остаток будет иначе, или занимаем у кого-то, это опять, мы получаем деньги от кого-то. Здесь очень понятная система для расчетов, мы с ней сталкиваемся ежедневно в нашем личном бюджете, верно?

Есть другая система расчетов, которая дает более адекватную оценку происходящему: система начисления.

У меня был такой кейс: компания, мы их до сих пор еще ведем на обслуживании. Очень крупная сеть магазинов по Москве, не буду говорить, название, вы ее знаете. Было 13 очень крупных, сетевых магазинов только в центре Москвы. И управленческий учет велся постоянно и регулярно, очень ответственный человек на нем сидел, себе ни копейки не забрал, все тщательно считал.

И потом пришло к банкротству, денег стало катастрофически не хватать. То ли расходов слишком много, то ли доходов слишком мало. В итоге деньгами, пришедшими от покупателей оплачивали предыдущие долги поставщикам. Он говорит: «Но как? Я же каждый день в блокнотике записывал – пришло столько-то миллионов, ушло столько-то миллионов. Все время же был плюс». Раньше не было возможностей кредитования, таких возможностей, как сейчас. А каким образом случилась такая сложная ситуация: ему оплачивали деньги, он их тратил на все расходы предприятия, и остаток забирал себе. Но, дело в том, что не учитывалось, сколько надо оплатить поставщику. А поставщик делал отсрочку, то есть, ему платили раз в квартал, например. То есть, собственник деньги все тратил, не высылая их поставщику, и потом уже следующий покупатель оплачивал поставщику за предыдущего покупателя. То есть создалась настоящая финансовая пирамида.

Читать дальшеИнтервал:

Закладка: