Евгений Сергеев - Планирование налогов с помощью MS Excel

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Планирование налогов с помощью MS Excel краткое содержание

Планирование налогов с помощью MS Excel - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во второй строке указаны затраты, принимаемые в налоговом учете по налогу на прибыль. В течение года они составят 62,7 млн руб.

Налог на прибыль организаций помесячно определен по следующей формуле:

МАКС (B9*B8/100;0)

где B9 – ссылка на ячейку, в которой указана налоговая ставка;

B8 – ссылка на ячейку, в которой указана налогооблагаемая прибыль.

Формула выбирает максимум между нулем и произведением налоговой ставки на налогооблагаемую прибыль. Если получен убыток, то налог на прибыль будет отрицательным, поэтому формула выберет ноль.

Предыдущий расчет слишком некорректный, ибо не учитывает определение налога на прибыль по итогам отчетных и налогового периодов. Расчет налога на прибыль с учетом вышесказанного представлен в таблице ниже.

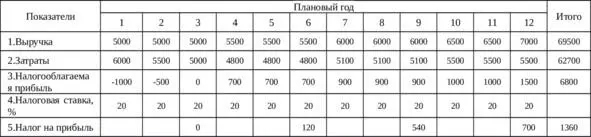

Таблица 1.2 – Налог на прибыль организаций, тыс.руб.

По итогам первого квартала налог на прибыль организаций определен по формуле:

МАКС (D20*СУММ ($B19:D19) /100;0)

где D20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:D19) – налогооблагаемая прибыль за первый квартал.

За первый квартал организация получит убытки в размере 1 500 тыс.руб. Следовательно, налог на прибыль составит ноль рублей.

По итогам полугодия налог на прибыль организаций определен по формуле:

МАКС (G20*СУММ ($B19:G19) /100-D21;0)

где G20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:D19) – налогооблагаемая прибыль за полугодие;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала.

За первое полугодие налогооблагаемая прибыль составит 600 тыс.руб., налог на прибыль – 120 тыс.руб. (0,2×600—0=120).

По итогам девяти месяцев на прибыль организаций определен по формуле:

МАКС (J20*СУММ ($B19:J19) /100-D21-G21;0)

где J20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:J19) – налогооблагаемая прибыль за девять месяцев;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G21 – ссылка на ячейку, в которой указан налог на прибыль по итогам полугодия;

По итогам девяти месяцев налогооблагаемая прибыль составит 3 300 тыс.руб., налог на прибыль – 540 тыс.руб. (0,2×3 300-0-120=540).

По итогам налогового периода налог на прибыль организаций определен по формуле:

МАКС (M20*СУММ ($B19:M19) /100-D21-G21-J21;0)

где M20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:M19) – налогооблагаемая прибыль за налоговый период;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G21 – ссылка на ячейку, в которой указан налог на прибыль по итогам полугодия;

J21 – ссылка на ячейку, в которой указан налог на прибыль по итогам девяти месяцев.

По итогам налогового периода налогооблагаемая прибыль составит 6 800 тыс.руб., налог на прибыль – 700 тыс.руб. (0,2×6 800-0-120-540=700). В целом за весь год налог на прибыль организаций будет равным 1 360 тыс.руб.

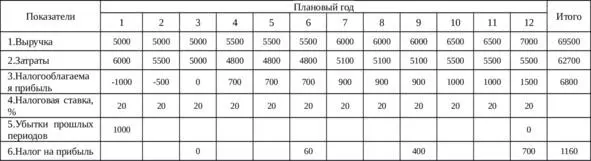

В последнем варианте стоит учесть убытки прошлых периодов, и расчет налога на прибыль представлен в таблице ниже.

Таблица 1.3 – Налог на прибыль организаций, тыс.руб.

По итогам первого квартала налог на прибыль организаций определен по формуле:

МАКС (D32* (СУММ ($B31:D31) -B33) /100;0,5*D32* (СУММ ($B31:D31)) /100;0)

где D32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:D31) – налогооблагаемая прибыль за первый квартал;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов.

За первый квартал организация получит убытки в размере 1 500 тыс.руб. Следовательно, налог на прибыль составит ноль рублей.

По итогам полугодия налог на прибыль организаций определен по формуле:

МАКС (G32* (СУММ ($B31:G31) -B33) /100-D34;0,5*G32* (СУММ ($B31:G31)) /100-D34;0)

где G32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:G31) – налогооблагаемая прибыль за полугодие;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала.

За первое полугодие налогооблагаемая прибыль составит 600 тыс.руб., налог на прибыль – 60 тыс.руб. (0,5×0,2×600—0=60).

По итогам девяти месяцев на прибыль организаций определен по формуле:

МАКС (J32* (СУММ ($B31:J31) -B33) /100-D34-G34;0,5*J32* (СУММ ($B31:J31)) /100-D34-G34;0)

где J32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:J31) – налогооблагаемая прибыль за девять месяцев;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого полугодия.

По итогам девяти месяцев налогооблагаемая прибыль составит 3 300 тыс.руб., налог на прибыль – 400 тыс.руб. (0,2× (3 300—1000) -0-60=400).

По итогам налогового периода налог на прибыль организаций определен по формуле:

МАКС (M32* (СУММ ($B31:M31) -B33) /100-D34-G34-J34;0,5*M32* (СУММ ($B31:M31)) /100-D34-G34-J34;0)

где M32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:M31) – налогооблагаемая прибыль за налоговый период;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого полугодия;

J34 – ссылка на ячейку, в которой указан налог на прибыль по итогам девяти месяцев.

По итогам налогового периода налогооблагаемая прибыль составит 6 800 тыс.руб., налог на прибыль – 700 тыс.руб. (0,2× (6 800—1000) -0-60-400=700).

В целом за весь год налог на прибыль составит 1 160 тыс.руб. Его величина меньше значений предыдущей таблицы на 200 тыс.руб., а это ровно 20% от размера убытков прошлых периодов.

В таблице также представлен расчет убытков прошлых периодов на конец года по следующей формуле:

ЕСЛИ (N31 <0;B33-N31;МАКС (B33—0,5*N31;0)

N31 – ссылка на ячейку, в которой указана налогооблагаемая прибыль за налоговый период;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов на начало года.

Формула вычисляет следующим образом. Если за налоговый период получены убытки, то убытки к вычету в последующие годы определяются как их сумма на начало и за текущий период. Иначе выбирается максимум между нулем и убытками на начало года, уменьшенными на половину величины налогооблагаемой прибыли за налоговый период.

Стоит рассмотреть ситуацию, когда убытки прошлых периодов значительно больше прибыли налогового периода. Расчеты представлены ниже.

Таблица 1.4 – Налог на прибыль организаций, тыс.руб.

Читать дальшеИнтервал:

Закладка: