Евгений Сергеев - Планирование налогов с помощью MS Excel

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Планирование налогов с помощью MS Excel краткое содержание

Планирование налогов с помощью MS Excel - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

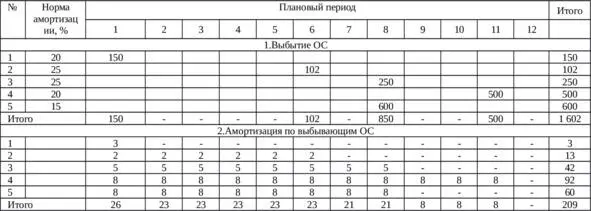

Таблица 3.2 – Амортизация по выбывающим основным средствам, тыс.руб.

В первом разделе таблицы указаны ставка амортизации по выбывающим основным средствам, их стоимость и месяц выбытия. Например, в первый месяц ожидается выбытие основного средства стоимостью 150 тыс.руб.

Во втором строке определена амортизация по выбывающим основным средствам. Причем её расчет ведется до месяца выбытия с его включением. Напротив первого основного средства в первом месяце (ячейка С33) введена формула:

ЕСЛИ (ИЛИ (СУММ ($C26:C26) -C26> 0;$O26 <=40);0;$O26*$B26/1200)

где СУММ ($C26:C26) – эта функция определяет сумму основных средств с начала периода;

$C26 – смешанная ссылка на ячейку, в которой указана стоимость выбывающих основных средств;

C26 —ссылка на ячейку, в которой указана стоимость выбывающих основных средств;

$O26 – смешанная ссылка, в которой указана стоимость выбывающего основного средства;

$B26 – смешанная ссылка на ячейку, в которой указана норма амортизации.

Представленная функция считает амортизацию следующим образом: «Если в предыдущих периодах было выбытие основных средств или оно было стоимостью меньше 40 тыс.руб., то амортизация в текущем периоде равна нулю. Иначе амортизация определяется с учетом стоимости основных средств и нормы амортизации».

Например, второе основное средство выбыло в шестой месяц, и месячная амортизация по нему за первые шесть месяцев составит 2 тыс.руб. (25×102/1 200—2).

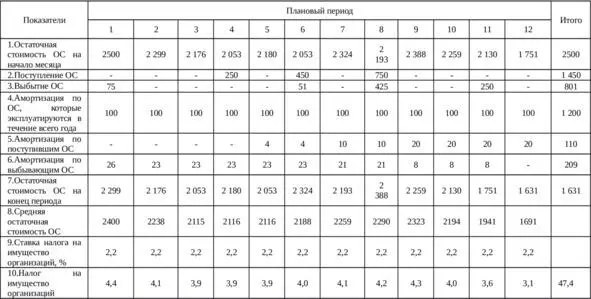

Планирование налога на имущество организаций стоит провести двумя методами. В первом методе рассчитывается налог на имущество организаций по месяцам без учета отчетных периодов, во втором- с учетом отчетных периодов. Расчет налога на имущество организаций по первому методу представлен в таблице ниже.

Таблица 3.3 – Налог на имущество организаций, тыс.руб.

В первой строке указана остаточная стоимость основных средств на начало месяца. Причем в первый месяц эта величина включает основное средство, поступившее в декабре. Начиная со второго месяца остаточная стоимость основных средств равна остаточной стоимости основных средств предыдущего месяца.

Во второй строке указано поступление основных средств в течение года (данные из таблицы 3.1). При этом все поступившие основные средства новые, то есть с нулевым износом.

В третьей строке отражена информация о выбытии основных средств по остаточной стоимости. Информация взята из таблицы 3.2 с учетом того, что все выбывающие основные средства с износом 50%. Иными словами, остаточная стоимость меньше первоначальной, указанной в таблице 3.2, в два раза.

В четвертой строке отражена амортизация по основным средствам, которые эксплуатируются в течение всего периода, то есть в течение года они не поступают и не выбывают. В составе этой амортизации учтена амортизация в размере 2 тыс.руб. по основному средству, поступившему в декабре предыдущего года.

В пятой строке указана амортизация по поступившим основным средствам. Информация взята из таблицы 3.1 с учетом того, что амортизация по основному средству, поступившему в декабре предыдущего года, отражена в четвертой строке.

В шестой строке представлен информация об амортизации по выбывающим основным средствам. Информация взята из таблицы 3.2.

Остаточная стоимость основных средств определена с учетом её величины на начало месяца, поступления и выбытия в течение месяца и амортизации. Так на конец первого месяца остаточная стоимость основных средств составит 2 299 тыс.руб. (2 500-75-100-26=2 299).

Средняя остаточная стоимость основных средств определена как среднеарифметическое её величины на начало и конец месяца. Например, в первый месяц средняя остаточная стоимость основных средств составит 2 400 тыс.руб. ((2 500+2 299) /2=2 400).

Величина налога на имущество определена как произведение средней остаточной стоимости основных средств на ставку налога в месяц. Так в первый месяц налог на имущество организаций составит 4,4 тыс.руб. (2,2×2 400/1 200=4,4). Общая сумма налога на имущество организации в течение года составит 47,4 тыс.руб.

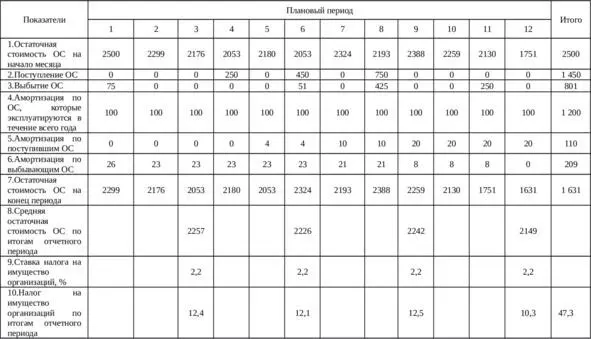

Расчет налога на имущество организаций по второму методу, с учетом отчетного периода, представлен в таблице ниже.

Таблица 3.4 – Налог на имущество организаций, тыс.руб.

В восьмой строке на конец каждого отчетного периода определена средняя остаточная стоимость основных средств. Например, в ячейку по первому кварталу (D65) введена формула

(СУММ ($B58:D58) +D64) / (D57+1)

где СУММ ($B58:D58) – считает сумму основных средств по остаточной стоимости на начало года;

$B58 – смешанная ссылка на ячейку, где указана остаточная стоимость основных средств на начало года;

D58 – ссылка на ячейку, где указана остаточная стоимость основных средств на начало третьего месяца;

D64— ссылка на ячейку, где указана остаточная стоимость основных средств на конец третьего месяца;

D57 – ссылка на ячейку, где указан номер периода.

Например, средняя стоимость основных средств по итогам квартала составит 2 257 тыс.руб. ((2 500+2 299+2 176 +2 053) /4=2 257).

По итогам первого квартала налог на имущество организаций составит 12,4 тыс.руб. (0,022×2 257/4=12,4).

По итогам полугодия налог на имущество организаций к уплате с учетом авансовых платежей составит 12,1 тыс.руб. (0,022×2 226/2—12,4=12,1).

По итогам девяти месяцев на имущество организаций к уплате с учетом авансовых платежей составит 12,5 тыс.руб. (0,022×2242×9/12—12,4-12,1=12,5).

По итогам года налог на имущество организаций к уплате с учетом авансовых платежей составит 10,3 тыс.руб. (0,022×2 149—12,4-12,1—12,5=10,3).

В целом за налоговый период налог на имущество организаций составит 47,3 тыс.руб.

Таким образом, налог на имущество организаций уплачивают предприятия, находящиеся на общей системе налогообложения. Ставка налога составляет 2,2% от среднегодовой остаточной стоимости основных средств.

Глава 4.Страховые взносы

Страховые взносы рассчитываются и уплачиваются в соответствии с 34 главой Налогового кодекса РФ.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели, физические лица, не являющиеся индивидуальными предпринимателями, производящие выплаты физическим лицам.

Также плательщиками страховых взносов являются индивидуальные предприниматели, адвокаты, медиаторы, конкурсные управляющие, оценщики, нотариусы, занимающиеся частной практикой.

Читать дальшеИнтервал:

Закладка: