Евгений Сергеев - Планирование налогов с помощью MS Excel

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Планирование налогов с помощью MS Excel краткое содержание

Планирование налогов с помощью MS Excel - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– памятники истории и культуры;

– ядерные установки, используемые в научных целях, ядерные полигоны;

– суда с ядерными энергетическими установками;

– суда, зарегистрированные в Российском международном реестре судов;

– суда и воздушные суда, зарегистрированные участниками специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Ставка налога на имущества организаций устанавливается на региональном уровне, однако она не может превышать 2,2% от среднегодовой остаточной стоимости основных средств.

Отчетными периодами являются первый квартал, полугодие, девять месяцев. Налоговый период по налогу – календарный год.

Налог на имущество организации по итогам налогового периода определяется с учетом авансовых платежей за отчетные периоды.

Средняя остаточная стоимость основных средств за первый квартал определяется по формуле:

ОС (I) = (ОС (я) +ОС (ф) +ОС (м) +ОС (а)) /4,

где ОС (I) – средняя остаточная стоимость основных средств за I квартал;

ОС (я), (ф), (м), (а) – остаточная стоимость основных средств на 1 января, 1 февраля, 1 марта, 1 апреля.

За первый квартал авансовый платеж по налогу на имущество определяется по формуле:

НИ (I) =НС*ОС (I) /4

где НИ (I) – авансовый платеж по налогу на имущество организаций по итогам I квартала;

НС- ставка налога на имущества организаций в долях единиц;

ОС (I) – средняя остаточная стоимость основных средств за I квартал;

За первое полугодие средняя остаточная стоимость основных средств определяется по формуле:

ОС (II) = (ОС (я) +ОС (ф) +ОС (м) +ОС (а) +ОС (м) +ОС (ии) +ОС (ию)) /7

где ОС (II) – средняя остаточная стоимость основных средств за I полугодие;

ОС (я), (ф), (м), (а), (м), (ии), (ию) – остаточная стоимость основных средств на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня, 1 июля.

За первое полугодие авансовый платеж по налогу на имущество определяется по формуле:

НИ (II) =НС×ОС (II) /2 – НИ (I),

где НИ (II) – авансовый платеж по налогу на имущество организаций по итогам I полугодия;

НС- ставка налога на имущества организаций в долях единиц;

ОС (II) – средняя остаточная стоимость основных средств за I полугодие;

НИ (I) – авансовый платеж по налогу на имущество организаций по итогам I квартала.

За девять первых месяцев с начала года средняя остаточная стоимость основных средств определяется по формуле:

ОС (III) = (ОС (я) +ОС (ф) +ОС (м) +ОС (а) +ОС (м) +ОС (ии) +ОС (ию) +ОС (а) +ОС (с) +ОС (о)) /10,

где ОС (III) – средняя остаточная стоимость основных средств за девять первых месяцев с начала года;

ОС (я), (ф), (м), (а), (м), (ии), (ию), (а), (с), (о) – остаточная стоимость основных средств на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября.

За девять первых месяцев с начала года авансовый платеж по налогу на имущество организаций определяется по формуле:

НИ (III) =НС×ОС (III) ×9/12 – НИ (I) – НИ (II),

где НИ (III) – авансовый платеж по налогу на имущество организаций по итогам девяти месяцев;

НС- ставка налога на имущества организаций в долях единиц;

ОС (III) – средняя остаточная стоимость основных средств за девять месяцев с начала года;

НИ (I) – авансовый платеж по налогу на имущество организаций по итогам I квартала;

НИ (II) – авансовый платеж по налогу на имущество организаций по итогам I полугодия.

За налоговый период средняя остаточная стоимость основных средств определяется по формуле:

ОС= (ОС (я) +ОС (ф) +ОС (м) +ОС (а) +ОС (м) +ОС (ии) +ОС (ию) +ОС (а) +ОС (с) +ОС (о) +ОС (н) +ОС (д) +ОС (31д) /10,

где ОС – средняя остаточная стоимость основных средств по итогам налогового периода;

ОС (я), (ф), (м), (а), (м), (ии), (ию), (а), (с), (о), (н), (д), (31д) – остаточная стоимость основных средств на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября, 1 ноября, 1 декабря, 31 декабря.

За налоговый период платеж по налогу на имущество организаций с учетом авансовых платежей определяется по формуле:

НИ=НС×ОС – НИ (I) – НИ (II) -НИ (III),

где НИ – платеж по налогу на имущество организаций по итогам налогового периода с учетом авансовых платежей;

НС- ставка налога на имущества организаций в долях единиц;

НИ (I) – авансовый платеж по налогу на имущество организаций по итогам I квартала;

НИ (II) – авансовый платеж по налогу на имущество организаций по итогам I полугодия;

НИ (III) – авансовый платеж по налогу на имущество организаций по итогам девяти месяцев.

Перед расчетом среднегодовой остаточной стоимости основных средств стоит напомнить некоторые нюансы расчета амортизации. Необходимо учитывать, что остаточная стоимость имущества определяется по данным бухгалтерского учета. Следовательно, к основным средствам относится имущество стоимостью свыше 40 тыс.руб и со сроком эксплуатации больше одного года.

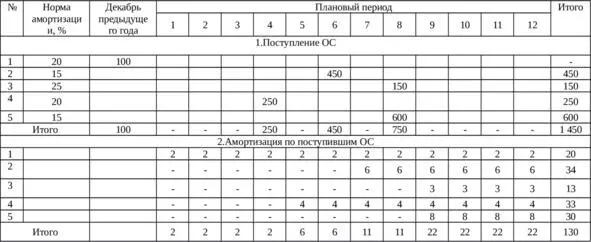

Амортизация по поступившим основным средствам начисляется со следующего месяца ввода его в эксплуатацию. Расчет амортизации по поступившим основным средствам представлен в таблице ниже.

Таблица 3.1 – Амортизация по поступившим основным средствам, тыс.руб.

В первом разделе таблицы указаны нормы амортизации поступивших основных средств, месяц поступления и их стоимость. Например, в шестом месяце стоимость поступившего основного средства составмт 450 тыс.руб., норма амортизации по нему – 15%.

Во втором разделе рассчитана амортизация по каждому поступившему основному средству. Расчет ведется по формуле, и она в первой строке по первому месяцу (ячейка D13) имеет следующий вид:

ЕСЛИ (С6> 40;C6*$B6/1200;C13)

где С6- ссылка на ячейку поступления основных средств, но со сдвигом влево на одну ячейку;

$B6 – смешанная ссылка на ячейку, в которой указана норма амортизации;

С13 – ссылка на ячейку слева.

Работу этой функции можно описать следующим образом: «Если в предыдущем периоде было поступление основных средств, то амортизация определяется с учетом ставки. Иначе амортизация равна значению амортизации предыдущего периода».

Например, второе основное средство поступило в шестом месяце. По этому основному средству амортизация начала считаться с седьмого месяца, и она составила 6 тыс.руб. в месяц (450×15/1 200).

В целом за весь плановый год амортизация по поступившим основным средствам с учетом декабря предыдущего периода составит 130 тыс.руб.

По выбывшим основным средствам амортизация прекращается с месяца, следующим за выбытием. Расчет амортизации по выбывшим основным средствам представлен в таблице ниже.

Читать дальшеИнтервал:

Закладка: