Алексей Булатов - Эффективный банк. Клиенты. Финансы. Процессы. Персонал

- Название:Эффективный банк. Клиенты. Финансы. Процессы. Персонал

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449667236

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Булатов - Эффективный банк. Клиенты. Финансы. Процессы. Персонал краткое содержание

Эффективный банк. Клиенты. Финансы. Процессы. Персонал - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дополнительными проблемами по отношению к кросс-продажам являются

– оформление агентов – физических лиц – очень много времени (и денег) тратиться на печать, подписание и расторжение агентского договора;

– поиск новых агентов;

– получение обратной связи;

– организация процесса обучения и аттестации агентов.

Единственным удобным механизмом, позволяющим решить данные проблемы безусловно является Интернет. Агенты на сайте Банка акцептуют агентский договор и по логину и паролю получают разграниченный доступ к программе контроля продаж. В данной программе, помимо заполнение информации по предпродажам, рейтингов и необходимых документов, агент получает возможность пройти обучение, аттестацию, получить контакты своего персонального куратора, посмотреть историю своих продаж. Помимо Интернета, функции поиска новых агентов (обычно студенты старших курсов или молодые люди без опыта работы) необходимо возложить на заместителя руководителя точки продаж. Перспективным также является привлечение в качестве агентов сотрудников отделов кадров организаций, с которыми у банка есть договора о сотрудничестве по зарплатным проектам. Дополнительной мотивацией для агентов может быть получение доступов к дополнительным обучающим курсам, возможность трудоустроится в банке. Несколько слов хочется также сказать о функционале агентов. Обучение всех агентов до уровня профессиональных продавцов розничных банковских продуктов является дорогостоящим и нерентабельным делом, поэтому главными функциями агентов должны являться предпродажи и рекламное информирование большого количества потенциальных клиентов. Т.е. с точки зрения функционала агент должен найти и заинтересовать потенциального клиента и занести информацию по клиенту в базу данных по продажам для дальнейшего оформления продажи штатными сотрудниками точек продаж.

В последнее время все чаще на рынок выходят агенты – юридические лица, которые осуществляют предпродажу банковских продуктов (поиск и привлечение потенциальных клиентов) посредством электронных каналов продаж. В связи с постоянным усилением конкуренции на финансовом рынке и с тенденцией, что клиенты начинают предпочитать мобильные каналы продаж (Интернет, терминалы самообслуживания, сотовая связь), это направление безусловно будет только развиваться.

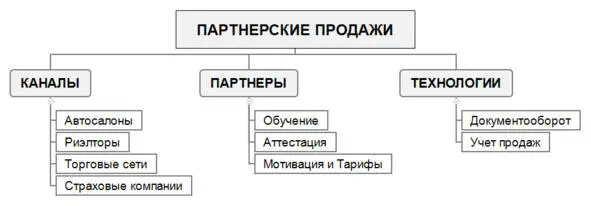

Партнерские продажи

Организация партнерских продаж в настоящий момент обычно распространяется на кредиты и банковские карты.

Рисунок 5. Партнерские продажи

Практически все банки, выдающие ипотечные и автокредиты привлекают к продажам партнеров – застройщиков, риэлтерские фирмы и автосалоны. Некоторые банки выдают потребительские кредиты в торговых сетях и крупных магазинах, организовывая на их территориях точки продаж. Есть случаи организации продаж дебетовых или кредитных карт в торговых точках и страховых компаниях без организации точки продаж. Внедрение социальных карт также можно отнести к продажам через партнерский канал продаж. Управляющие компании и пенсионные фонды также являются одними из перспективных каналов партнерских продаж. Еще одним примером использования партнерских продаж является реализация успешных проектов ряда банков с федеральными торговыми сетями.

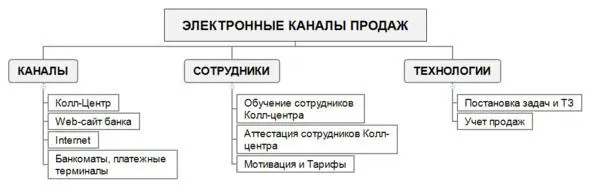

Продажи через электронные (удаленные) каналы продаж

Под удаленными каналами продаж Банка мы будем понимать следующее:

– Колл-Центра банка;

– корпоративный сайт банка;

– рекламное присутствие банка в сети Интернет;

– банкоматы, информационные киоски и платежные терминалы.

Рисунок 6. Электронные каналы продаж

При организации Колл-Центра помимо основных задач – консультирование клиентов (в т.ч. on-line консультация на сайте банка), обработка запросов клиентов с сайта Банка, коммутация, прием и обработка претензий целесообразно возложить на данное подразделение функционал по продажам всех банковских продуктов. Продажи осуществляются путем исходящего телефонного обзвона базы потенциальных клиентов, почтовой электронной рассылки коммерческих предложений, почтовой электронной рассылки информационных сообщений (с безусловным соблюдением Федерального Закона №38-ФЗ «О рекламе»), поддержкой информационных тем в Интернете. В связи с важностью и перспективностью данного канала продаж, Колл-Центр из второстепенного низкооплачиваемого должен превратиться в профессиональное и хорошо мотивированное подразделение. Сотрудники, помимо коммуникабельности, стрессоустойчивости, приятного голоса и пр., дополнительно должны в совершенстве знать банковские продукты (идеальным вариантом может являться кратковременная практическая стажировка на различных рабочих местах). Мотивация сотрудников Колл-Центра должна быть сходной с мотивацией агентов.

Главной проблемой при организации телефонных продаж и электронных рассылок является наличие качественной базы данных потенциальных клиентов. При этом банки должны провести определенную аналитическую работу по поиску продуктовых корреляции (например, в одном из банков высокий отклик на продажу потребительских кредитов был получен при обзвоне клиентов, которые осуществляли приобретение в этом банке драгоценных монет), используя при этом максимально доступную информацию по клиентам.

Перспективным для банков является получение базы данных для обзвона и рассылки физическим лицам от агентов и партнеров (сотовых операторов, страховых компаний, торговых сетей, и пр.), которые получили согласие на получение рекламной информации, в т.ч. и от третьих лиц.

Корпоративный сайт банка, помимо информирования клиентов о банке, его услугах и продуктах, должен обязательно осуществлять определенные функции продаж. Интернет-банкинг для физических лиц является одним из основных инструментов для взаимодействия с действующими клиентами банка. Функционал Интернет-банкинга у многих банков достаточно широк, хотя далеко не везде можно открыть вклад, осуществить перевод Western Union или получить кредит не приходя в банк, не говоря уже о таких опциях, как «продукт месяца», «персональный менеджер» или «финансовый совет дня». Вообще можно отменить очень низкую со стороны большинства банков коммутацию со стороны банка по отношению к текущим клиентам (на некоторых сайтах до сих пор отсутствует подписка на новости банка, нет формы для отправки сообщения или вопроса в банк), не говоря уже о системах лояльности клиентов. В основном системы лояльности ограничиваются рамками рекламных акций или одного конкретного продукта.

Читать дальшеИнтервал:

Закладка: