Екатерина Шестакова - Кадровый учет для «упрощенцев»

- Название:Кадровый учет для «упрощенцев»

- Автор:

- Жанр:

- Издательство:Литагент «Феникс»63ab9ddf-5c81-11e5-b6ff-002590591ed2

- Год:2015

- Город:Ростов н/Д

- ISBN:978-5-222-23435-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шестакова - Кадровый учет для «упрощенцев» краткое содержание

Любая предпринимательская деятельность – это не только извлечение прибыли, это прежде всего люди, которые работают в компании или у предпринимателя. Даже сам предприниматель, который трудится на себя, является работником. Аналогичная ситуация возникает и в том случае, когда в компании работает только генеральный директор, который одновременно является учредителем. И ошибочно полагать, что кадровый учет и кадровую отчетность в этом случае вести не нужно. Но большая ответственность на работодателе лежит, если в штате компании или предпринимателя трудятся работники. В этом случае необходимо и правильно оформлять их на работу во избежание штрафных санкций, и начислять им заработную плату, и предоставлять отпуск. В некоторых случаях нерадивых сотрудников можно привлечь к ответственности, а особо отличившихся – наградить. Но как это сделать? В этой книге приведены рекомендации по созданию локальных актов, оформлению документов при принятии на работу сотрудников, изменении условий труда, увольнении персонала. Также даются ссылки на нормативные акты и инструкции, которые пригодятся как опытному кадровому работнику, так и предпринимателю, который никогда не сталкивался с вопросами кадрового делопроизводства.

Кадровый учет для «упрощенцев» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для накопления денежных средств многие зарплатные проекты не подходят, поскольку, как правило, проценты по картам меньше депозитов. При снятии же денежных средств из банкоматов других банков часто взимается комиссия, которую платит сам пользователь карты.

Еще одним минусом являются дополнительные затраты, которые компания должна нести при перечислении денежных средств и которые обычно предусматриваются в договоре с банком.

В договоре могут быть предусмотрены следующие затраты:

• оплата услуг банка по изготовлению банковских карт для работников;

• вознаграждение за перечисление денег на карточные счета работников;

• оплата услуг банка по обслуживанию карточных счетов работников [7].

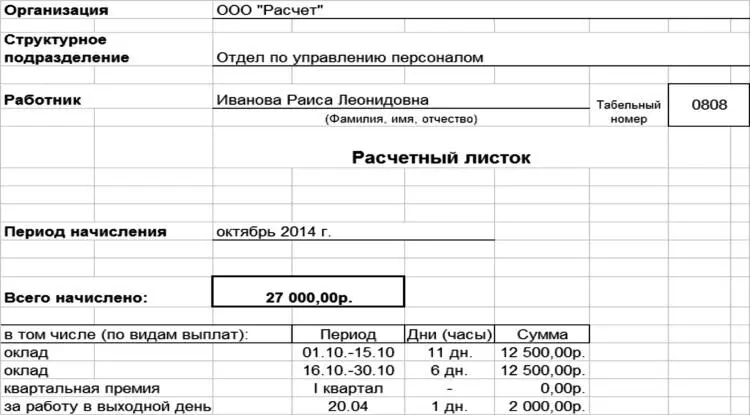

При выплате заработной платы вне зависимости от формы выплаты выдается расчетный листок.

Зачем он нужен? Все дело в том, что ст. 136 Трудового кодекса РФ установлена обязанность работодателя извещать в письменной форме каждого работника:

• о составных частях зарплаты, причитающейся ему за соответствующий период (в том числе в виде выплат в неденежной форме);

• иных начисленных ему суммах, в том числе о денежной компенсации, если работодатель нарушил установленный срок выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других причитающихся ему выплат;

• общей начисленной сумме;

• размерах и основаниях произведенных удержаний из заработной платы;

• сумме, подлежащей выплате.

Форма расчетного листка законодательно не утверждена, но применение в организации формы расчетного листка, не утвержденной работодателем, является нарушением трудового законодательства и влечет административную ответственность по ст. 5.27 КоАП РФ (Постановление Верховного Суда РФ от 23.12.2010 № 75-АД10-3).

Приведем пример расчетного листка.

Как следует из Письма Роструда от 18.03.2010 № 739-6-1, работодатель обязан выдавать работнику расчетный листок независимо от способа выдачи заработной платы: из кассы или путем перечисления на банковскую карту.

Расчетный листок является документом, содержащим персональные данные работника, разглашение которых не допускается (ст. 88 ТК, ст. 7 Закона от 27 июля 2006 г. № 152-ФЗ).

Если организация или предприниматель не выдали расчетный листок, то возможны штрафные санкции. Штрафные санкции в этом случае составят:

• для должностных лиц и индивидуальных предпринимателей – от 1000 до 5000 руб.;

• для юридических лиц – от 30 000 до 50 000 руб.

При этом вместо штрафа к предпринимателям и организациям может быть применена такая мера, как административное приостановление деятельности на срок до 90 суток [8].

Рекомендации:

1. Проверьте, чтобы данные о выплатах совпадали в трудовом договоре, штатном расписании и приказе.

2. Если в компании или у предпринимателя увеличивается заработная плата, должны вноситься соответствующие изменения в документы, например, следует заключить дополнительное соглашение.

3. При выдаче заработной платы нужно в обязательном порядке выдавать расчетный листок.

6.2. Учет больничных

На практике случается всякое, и сотрудник может заболеть. В этом случае работодатель должен выплатить пособие по нетрудоспособности.

Следует обратить внимание, что предприниматель, не имеющий работников, не получает такое пособие. Поскольку индивидуальные предприниматели не являются плательщиками страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ч. 5 ст. 14 Закона № 212-ФЗ), то и пособие им не положено. Однако они могут платить взносы добровольно и соответственно смогут получать пособие по нетрудоспособности.

Пособие по временной нетрудоспособности 3 первых дня выплачивается за счет работодателя, остальное – за счет ФСС РФ.

Размер больничного зависит от стажа работника:

• застрахованному лицу, имеющему страховой стаж 8 и более лет, – 100 % среднего заработка (обратите внимание, что здесь и далее речь идет именно о страховом стаже – суммарной продолжительности времени уплаты страховых взносов, а не о периоде работы на конкретном предприятии);

• застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, – 80 % среднего заработка;

• застрахованному лицу, имеющему страховой стаж до 5 лет, – 60 % среднего заработка.

Больничный полагается и в случае болезни ребенка:

• при амбулаторном лечении ребенка– за первые 10 календарных дней в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица в соответствии с ч. 1 настоящей статьи, за последующие дни – в размере 50 % среднего заработка;

• при стационарном лечении ребенка – в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица.

Расчет больничного осуществляется в соответствии с размером страховых взносов.

В 2015 г. бухгалтер должен брать для расчета размера пособия по временной нетрудоспособности суммарный заработок сотрудника, облагаемый страховыми взносами в ФСС России, за 2013 и 2014 гг. При этом суммарный заработок не может превышать предельной величины базы для начисления страховых взносов. Для 2013 г. база равна 568 000 рублей, для 2014 г. – 624 000 рублей.

Чтобы определить сумму больничного, прежде всего рассчитывают средний дневной заработок заболевшего сотрудника:

Средний дневной заработок – это сумма дохода сотрудника за два года, предшествующих году болезни, включаемая в расчет: 730 дней.

Пример:

В феврале 2015 г. работник компании болел 9 календарных дней. Его страховой стаж составляет 7 лет, поэтому ему положен больничный в размере 80 % среднего заработка. Расчетный период включает 2013 и 2014 гг.

Средний заработок сотрудника составил:

– в 2013 г. – 510 000 руб.;

– в 2014 г. – 680 000 руб.

В расчет принимают средний заработок сотрудника за 2013 г. в полном размере (510 000 руб.), за 2014 г. – в пределах максимума (624 000 руб.). Общая сумма заработка, принимаемого к расчету, составит:

510 000 + 624 000 = 1 134 000 руб.

Среднедневной заработок будет равен:

1 134 000 руб.: 730 дн. = 1553,43 руб. /дн.

Сумма пособия, оплачиваемая компанией, составит:

1553,43 руб. /дн. х 80 % х 3 к. дн. = 3728,22 руб.

Сумма пособия, оплачиваемая ФСС России, составит:

1553,43 руб. /дн. х 80 % х 6 к. дн. = 7456,44 руб.

Основным документом, на основании которого начисляется пособие, является больничный.

В случае отсутствия документов и в случае неуплаты взносов организацию могут оштрафовать на сумму в размере 20 % неуплаченных страховых взносов (ч. 1 ст. 47 Закона № 212-ФЗ, Письмо Минздравсоцразвития России от 30.08.2011 № 3035-19).

Читать дальшеИнтервал:

Закладка: